-

要點

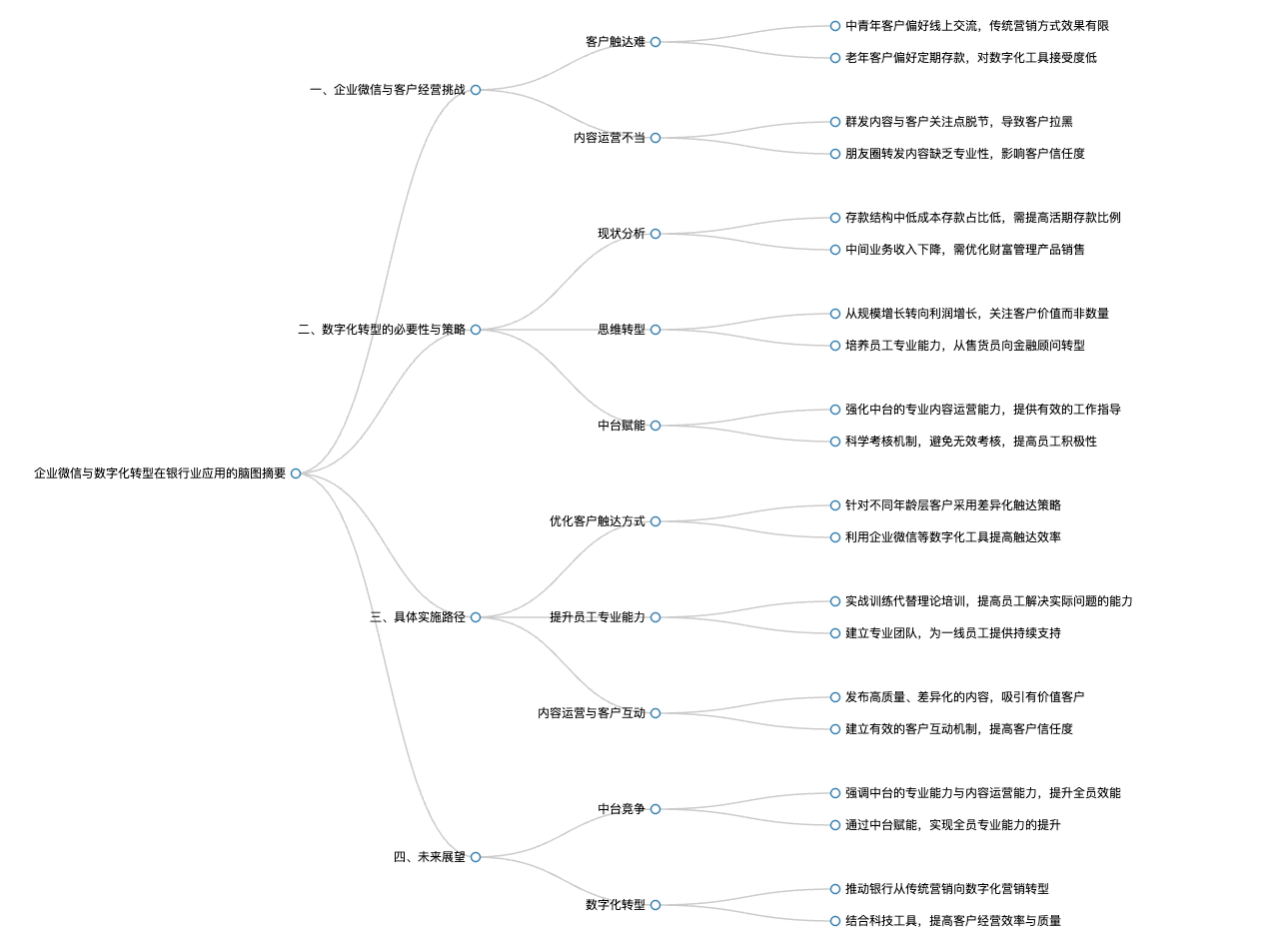

在企業(yè)微信運(yùn)營中,銀行工作人員經(jīng)常會遇到哪些挑戰(zhàn)?

在企業(yè)微信運(yùn)營時,銀行工作人員常常面臨群發(fā)消息或朋友圈內(nèi)容運(yùn)營時被客戶拉黑的問題。同時,他們希望在龐大的客戶群體中識別并持續(xù)經(jīng)營高凈值客戶,但這個過程遇到很大困局。

-

要點

本次課程主要針對哪些角色或人員?

本次課程主要適合于總分行負(fù)責(zé)客群經(jīng)營的領(lǐng)導(dǎo)同事、負(fù)責(zé)企業(yè)微信管理的領(lǐng)導(dǎo)同事以及負(fù)責(zé)數(shù)字化轉(zhuǎn)型的相關(guān)條線部門同事們。

-

要點

講師個人在銀行業(yè)和財富管理領(lǐng)域有哪些工作經(jīng)歷和實踐?

講師擁有超過14年的銀行工作經(jīng)歷,包括對公、零售、網(wǎng)金等多個條線,并在離職后從事財富管理,如管理基金組合、銷售保險產(chǎn)品等,同時通過互聯(lián)網(wǎng)平臺進(jìn)行線上獲客和私域平臺客戶經(jīng)營,目前經(jīng)營著三十多個金融主題社群,能覆蓋超過7000名財富客戶。

-

要點

如何合理定位企業(yè)微信在客群經(jīng)營中的目標(biāo)客戶?

企業(yè)微信的目標(biāo)客戶應(yīng)定位為那些不到網(wǎng)點、不接電話或沒有足夠時間接聽電話的客戶,通過企業(yè)微信等工具進(jìn)行碎片化的交流和觸達(dá),而非面對面交流或高效率的電話溝通客戶。

-

要點

對于分支機(jī)構(gòu)而言,在數(shù)字化轉(zhuǎn)型中能做什么?

分支機(jī)構(gòu)在數(shù)字化轉(zhuǎn)型中,可以借助懂行提供的現(xiàn)有科技工具,如手機(jī)銀行等,去觸達(dá)和完成對不到網(wǎng)點客戶的理財銷售、基金銷售和保險銷售等工作。

-

要點

當(dāng)前零售銀行在低成本存款占比方面面臨什么問題?

當(dāng)前零售銀行低成本存款占比相對較低,尤其是在低利率時代背景下,息差收窄壓力增大,需要穩(wěn)住貸款定價,并通過降低高成本負(fù)債(如定期存款)的付息率來整體控制付息率。

-

要點

提高活期存款占比的關(guān)鍵點是什么?

提高活期存款占比的關(guān)鍵在于把握四大來源:代發(fā)工資、代投資資金、待還款資金和結(jié)算資金。尤其是要抓住首次接觸客戶的機(jī)會,比如在辦工資卡或上門激活工資卡時添加代發(fā)工資客戶的微信,以便后續(xù)持續(xù)經(jīng)營和服務(wù)。

-

要點

在企業(yè)代發(fā)工資的客戶群體中,一線員工和企業(yè)負(fù)責(zé)人的比例大概是怎樣的?目前存款結(jié)構(gòu)存在的主要問題是什么?

一線員工可能很少能進(jìn)入管護(hù)系統(tǒng)進(jìn)行代發(fā)工資,大部分能進(jìn)系統(tǒng)的都是企業(yè)的負(fù)責(zé)人。理財經(jīng)理很難接觸到大量的一線員工。目前同業(yè)存在的問題是低成本存款占比低,而我們需要關(guān)注的是如何解決這一現(xiàn)狀。

-

要點

財富業(yè)務(wù)方面面臨的主要壓力和挑戰(zhàn)有哪些?

主要壓力來自于國家減費讓利導(dǎo)致息差收窄,以及受到監(jiān)管工作要求的影響。在零售板塊中,手續(xù)費及傭金凈收入成為關(guān)注點,特別是代理業(yè)務(wù)收入出現(xiàn)下降,如保險等相關(guān)手續(xù)費收入減少,這要求我們必須增加中間業(yè)務(wù)收入以應(yīng)對凈收入的壓力。

-

要點

銀行代理類業(yè)務(wù)收入為何同比大幅下降?

銀行代理業(yè)務(wù)收入下降的原因主要是保險手續(xù)費收入減少,以及保險基金降費政策的影響,這使得我們在財富管理手續(xù)費及傭金收入上面臨中樞方面的壓力,表現(xiàn)為整體下降20%至30%。

-

要點

客戶數(shù)和AUM規(guī)模增長,但凈收入?yún)s下滑的原因是什么?

這反映出我們在關(guān)注客戶數(shù)量和資產(chǎn)規(guī)模增長的同時,需要更加注重利潤增長,可能存在獲客動作并未帶來相應(yīng)利潤的情況。

-

要點

團(tuán)隊管理中存在的問題是什么?如何改進(jìn)?

團(tuán)隊管理中存在的問題是督導(dǎo)會更多側(cè)重于“講道理”而非實際指導(dǎo),應(yīng)更多地進(jìn)行實地培訓(xùn)和具體方案指導(dǎo),讓支行知道問題所在并知道如何解決問題。

-

要點

當(dāng)前網(wǎng)點營銷現(xiàn)狀如何?面臨的主要挑戰(zhàn)有哪些?

當(dāng)前網(wǎng)點營銷現(xiàn)狀表現(xiàn)為要么因網(wǎng)點繁忙無暇營銷,要么網(wǎng)點空蕩蕩缺乏客戶資源。此外,數(shù)字化時代下,客戶獲取方式改變,通過手機(jī)銀行等渠道即可完成開戶,導(dǎo)致廳堂營銷性價比不如以前高。同時,外出宣傳效果不佳,客戶對接意愿低,以及電話外呼成功率低且常遭客戶投訴,這些都加大了網(wǎng)點營銷的難度和壓力。

-

要點

在組織活動中,是否需要考慮迭代和調(diào)整策略,以及目前的活動是否有效吸引目標(biāo)客戶群?

是的,根據(jù)反饋,活動雖然吸引了大量客戶參與,但這些客戶可能并非目標(biāo)群體,如年齡偏大或帶孩子的客戶。我們需要考慮如何通過迭代和改進(jìn)活動內(nèi)容與形式,更好地吸引目標(biāo)客戶,并確保邀約客戶及實際到場客戶都是目標(biāo)客戶群體。

-

要點

當(dāng)前的活動策劃和執(zhí)行過程中存在哪些問題?銀行在做客戶營銷活動時應(yīng)如何借鑒互聯(lián)網(wǎng)思維?

存在的問題包括邀約客戶困難,來參加活動的客戶可能并非目標(biāo)客戶;此外,面訪客戶時也面臨困難,比如有些客戶長時間不愿意見面。另外,在執(zhí)行立減金活動時,存在客戶對優(yōu)惠不感興趣、難以建立聯(lián)系等問題。我們應(yīng)該學(xué)習(xí)互聯(lián)網(wǎng)用戶的思維,站在客戶的視角研究客戶行為習(xí)慣,并賦能一線員工,讓他們能夠有效聯(lián)系并贏得客戶的尊重與感激。同時,避免簡單照搬互聯(lián)網(wǎng)的做法,因為有些做法并不適合銀行。

-

要點

為什么銀行需要針對不同年齡層的客戶進(jìn)行差異化管理?

不同年齡層的客戶群體表現(xiàn)出明顯的行為習(xí)慣差異,例如年輕客戶更愿意接受線上渠道和個性化內(nèi)容,而老年客戶則可能更傾向于傳統(tǒng)的面對面交流和服務(wù)。因此,銀行需要根據(jù)客戶年齡層的不同,制定差異化的服務(wù)和觸達(dá)策略,以提高客戶經(jīng)營成效。

-

要點

企業(yè)微信在銀行的應(yīng)用現(xiàn)狀如何?

現(xiàn)狀并不理想,有高達(dá)92%的一線員工抵觸使用企業(yè)微信,主要原因在于不科學(xué)的考核機(jī)制、頻繁群發(fā)導(dǎo)致客戶刪除、推送內(nèi)容不合適等。這影響了企業(yè)微信發(fā)揮其應(yīng)有的價值,也導(dǎo)致客戶因為頻繁推送無關(guān)內(nèi)容而將企業(yè)微信好友拉黑。

-

要點

一線員工在接觸中青年客戶時遇到哪些難點?

一線員工在接觸中青年客戶時,面臨的主要難點是觸達(dá)難和交互難。中青年客戶對陌生電話往往不接聽,垃圾短信會被屏蔽或折疊,且此類客戶更傾向于自我選擇和決策,對于金融產(chǎn)品的專業(yè)性要求較高,這使得傳統(tǒng)的營銷手段效果不佳。

-

要點

企業(yè)負(fù)責(zé)人將公司交給子女后,為什么難以接觸到80后、90后、00后的年輕客戶群體?

這些年輕一代的企業(yè)負(fù)責(zé)人更忙于自己的主業(yè),他們追求價值而非傳統(tǒng)服務(wù)。由于缺乏有效的差異化價值創(chuàng)造,以及他們的需求特性與老一輩客戶不同,導(dǎo)致難以獲得他們的關(guān)注和接待。

-

要點

具體體現(xiàn)在哪些方面呢?

具體體現(xiàn)在約面訪難,他們往往因為工作重心在主業(yè)而不愿接見我們。此外,對于存款業(yè)務(wù),老年客戶傾向于定期存款以獲取更高復(fù)息率。

-

要點

數(shù)字化轉(zhuǎn)型的核心是什么?

數(shù)字化轉(zhuǎn)型的核心是思維的轉(zhuǎn)型,而非僅僅依賴科技工具的上線。過去的成功經(jīng)驗可能成為進(jìn)一步發(fā)展的束縛,需要轉(zhuǎn)變管理思維來適應(yīng)當(dāng)前環(huán)境。

-

要點

網(wǎng)點轉(zhuǎn)型經(jīng)歷了哪些階段?

網(wǎng)點轉(zhuǎn)型經(jīng)歷了1.0階段,即從散養(yǎng)客戶轉(zhuǎn)為管護(hù)經(jīng)營;在卷起來的競爭中又進(jìn)入2.0階段,開啟綜合化經(jīng)營和場景融合;下一步預(yù)計會轉(zhuǎn)向精細(xì)化運(yùn)營階段,關(guān)注存量客戶質(zhì)量提升而非單純規(guī)模擴(kuò)張。

-

要點

網(wǎng)點轉(zhuǎn)型應(yīng)如何應(yīng)對當(dāng)前面臨的挑戰(zhàn)?

網(wǎng)點需運(yùn)用數(shù)字化營銷手段彌補(bǔ)傳統(tǒng)營銷缺陷,解決觸達(dá)難、經(jīng)營難和有效提升難的問題,并借助數(shù)字化工具如企業(yè)微信等提高客戶觸達(dá)效率和質(zhì)量,同時破解人員不足等難題。

-

要點

如何有效觸達(dá)和經(jīng)營不同類型的客戶群體?

對于熟悉的客戶、陌生的老年客戶仍采用傳統(tǒng)營銷方法;對于不接電話、不來網(wǎng)點的客戶,利用微信工具替代電話和沙龍等方式進(jìn)行觸達(dá);而對于無法接觸到的新中青年客戶,則布局公域流量平臺進(jìn)行觸達(dá)。同時,關(guān)注高價值客戶群體,優(yōu)先加微信好友,提升專業(yè)服務(wù)能力。

-

要點

年輕客戶是否有價值?能否做長期存款?

年輕客戶同樣具有價值,他們涉及貸款、信用卡等業(yè)務(wù),且高凈值客戶年輕化的趨勢明顯。因此,盡管年輕客戶可能以活期存款為主,但通過提供專業(yè)理財服務(wù)和資產(chǎn)配置方案,可以挖掘其潛在價值,從而實現(xiàn)零售和對公業(yè)務(wù)的共同突破。

-

要點

目前理財經(jīng)理在客戶經(jīng)營上面臨的主要問題是什么?銀行應(yīng)該如何改進(jìn)客戶獲取和經(jīng)營策略?

理財經(jīng)理們的時間和精力主要集中在管理高凈值客戶上,而對大量長尾客戶無暇顧及。有效的“紅外吸金”,即把存量客戶中的常規(guī)客戶引導(dǎo)至行外資金回流,是當(dāng)前需要解決的問題。但在人手不足的情況下,通過數(shù)字化手段批量精準(zhǔn)經(jīng)營常規(guī)客戶成為可能,例如使用企微等工具管理大量客戶。銀行需轉(zhuǎn)型讓員工具備更高素質(zhì),從售貨員定位轉(zhuǎn)變?yōu)榻鹑陬檰柖ㄎ唬⒔Y(jié)合傳統(tǒng)營銷與數(shù)字化營銷手段,解決獲客和留客問題。通過培訓(xùn)提升員工的思想意識和專業(yè)實用能力,尤其是實戰(zhàn)類訓(xùn)練,以應(yīng)對真實場景下的客戶交流與問題解決,而非依賴固定話術(shù)本,以提高經(jīng)營高價值客戶的能力。

-

要點

長遠(yuǎn)客群經(jīng)營的目標(biāo)是什么?

長遠(yuǎn)客群經(jīng)營的目標(biāo)是從真正的長尾客戶中篩選出有價值的客戶來重點經(jīng)營,而非簡單地經(jīng)營所有客戶群體。同業(yè)實踐中,羊毛吸引策略雖然能帶來高倉位率,但篩選出的客戶對銀行并無太大價值,且這種方式對費用有限、活動數(shù)量有限的情況下容易引發(fā)客戶投訴和信任危機(jī)。

-

要點

羊毛吸引客戶有哪些問題?

羊毛吸引的客戶往往以低價值、高風(fēng)險群體為主,他們參與活動的目的只是為了獲取禮品,并非真正尋求銀行產(chǎn)品和服務(wù)。這樣的客戶容易引發(fā)投訴、賬戶凍結(jié)等問題,不僅消耗大量資源,還可能導(dǎo)致客戶留存率低,對銀行利潤貢獻(xiàn)有限。

-

要點

中臺賦能如何幫助員工快速提升素質(zhì)?銀行員工在社群中推送的內(nèi)容為何存在問題?

中臺賦能能夠使員工迅速具備更高素質(zhì),比如將他們培養(yǎng)成專業(yè)知識豐富的專業(yè)人士。傳統(tǒng)上,這樣的培養(yǎng)需要數(shù)年時間,但通過科學(xué)的考核、正確的方法以及專業(yè)的內(nèi)容提供,可以在更短的時間內(nèi)促使員工展現(xiàn)更高素質(zhì)。推送的內(nèi)容如財經(jīng)早報和其他銀行無異,缺乏專業(yè)性,導(dǎo)致客戶更傾向于在其他平臺(如小紅書)尋求答案,而非向銀行理財經(jīng)理提問。此外,通過群發(fā)助手和朋友圈發(fā)廣告等活動不僅未能提升業(yè)績,反而可能導(dǎo)致員工被塑造為微商形象并遭到客戶拉黑。

-

要點

哪些考核指標(biāo)是無意義的?

無意義的考核指標(biāo)包括客戶信任度、社群人數(shù)和社群活躍度。客戶信任度難以準(zhǔn)確衡量,如僅根據(jù)回復(fù)消息判定信任度則缺乏實際意義;社群人數(shù)的增長可能帶來業(yè)績風(fēng)險和投訴;活躍度若無價值內(nèi)容支撐,即便活躍也對業(yè)績無益。

-

要點

如何有效考核客戶信任度?

考核客戶信任度應(yīng)關(guān)注客戶是否通過員工的企業(yè)微信鏈接完成產(chǎn)品銷售。如果產(chǎn)品銷售成功,那么信任度自然得到體現(xiàn)。不需要考核社群人數(shù)和無效的活躍度。

-

要點

科學(xué)考核的具體實施方法是什么?考核過程中如何區(qū)分前臺和中臺的責(zé)任?

科學(xué)考核應(yīng)包括前臺與中臺一同參與。前臺員工需按照要求執(zhí)行動作,例如添加客戶微信、發(fā)送好友申請等,中臺則負(fù)責(zé)提供話術(shù)、朋友圈文案等具體指導(dǎo),并考核這些動作的效果和質(zhì)量。前臺員工需按照指示執(zhí)行動作,其工作完成情況由中臺團(tuán)隊負(fù)責(zé)考核。例如,觀察添加客戶微信的成功率、朋友圈內(nèi)容引發(fā)的客戶互動及社群運(yùn)營的效果。若一線執(zhí)行了錯誤指令,中臺也應(yīng)承擔(dān)責(zé)任。

-

要點

如何激勵一線員工積極轉(zhuǎn)發(fā)朋友圈內(nèi)容?

激勵一線員工轉(zhuǎn)發(fā)朋友圈內(nèi)容的關(guān)鍵在于中臺能否篩選出有價值的客戶,使得員工轉(zhuǎn)發(fā)后能吸引有價值的客戶關(guān)注和咨詢,從而提高轉(zhuǎn)發(fā)的積極性。同時,中臺需確保下發(fā)的工作要求和指導(dǎo)方法具有實操性和有效性。

-

要點

中臺在數(shù)字化轉(zhuǎn)型中的角色是什么?

中臺在數(shù)字化轉(zhuǎn)型中的關(guān)鍵角色是確保頂層戰(zhàn)略有效落地到一線,提供正確且高效的工作指導(dǎo),幫助前線團(tuán)隊解決實際問題,提升其專業(yè)能力和業(yè)績達(dá)成,同時確保客戶體驗和滿意度。

-

要點

如何解決通報與指導(dǎo)并重的問題?

中臺不僅要通報一線員工的工作完成情況,更要注重提供方法論和專業(yè)培訓(xùn)。例如,針對不同產(chǎn)品類型,指導(dǎo)產(chǎn)品經(jīng)理教會一線員工如何識別目標(biāo)客戶、有效溝通及銷售技巧,而非單純依賴數(shù)據(jù)通報。

關(guān)鍵詞

關(guān)鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機(jī)構(gòu)學(xué)苑

機(jī)構(gòu)學(xué)苑