-

要點(diǎn)

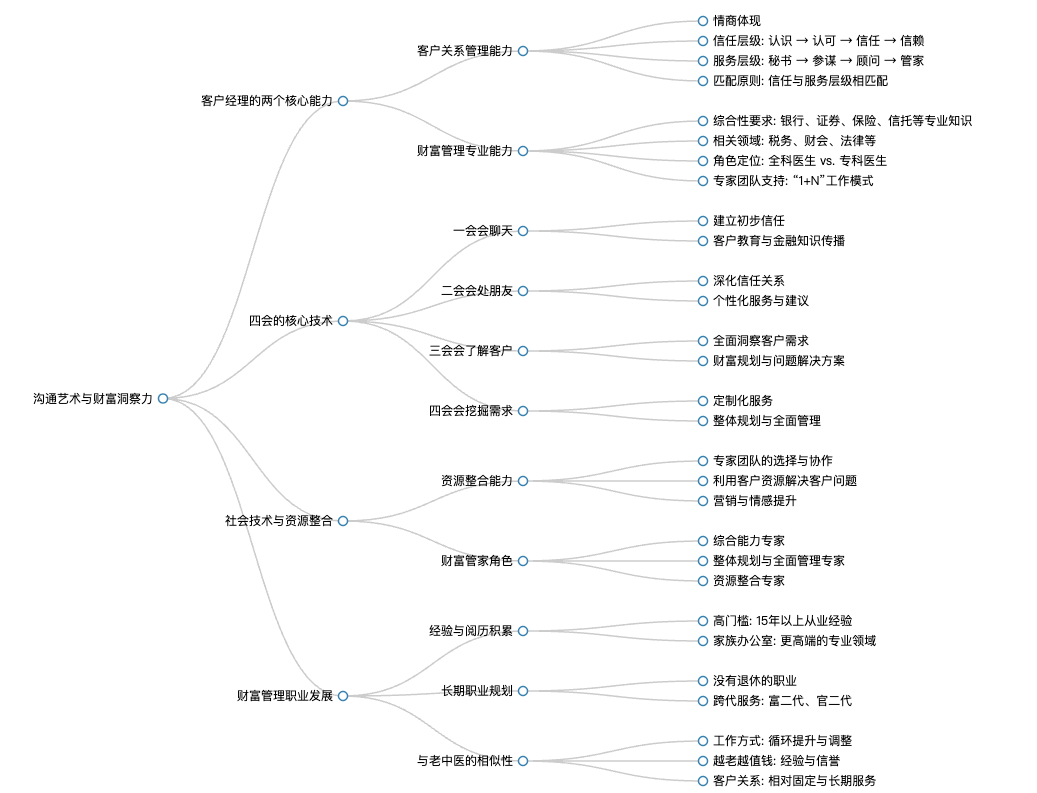

客戶(hù)經(jīng)理的主要職責(zé)是什么?客戶(hù)經(jīng)理需要具備哪兩個(gè)關(guān)鍵能力?

客戶(hù)經(jīng)理是機(jī)構(gòu)網(wǎng)點(diǎn)與客戶(hù)的紐帶和橋梁,對(duì)內(nèi)是客戶(hù)分層經(jīng)營(yíng)的執(zhí)行者、客戶(hù)價(jià)值最大化的挖掘者和業(yè)績(jī)創(chuàng)造者;對(duì)外則是高凈值客戶(hù)專(zhuān)屬的客戶(hù)服務(wù)人員。客戶(hù)經(jīng)理必須具備客戶(hù)關(guān)系管理能力和財(cái)務(wù)管理專(zhuān)業(yè)能力,這兩者相互依存、相互促進(jìn),共同決定了其服務(wù)能力。

-

要點(diǎn)

客戶(hù)關(guān)系管理能力的重要性體現(xiàn)在何處?依賴(lài)程度如何影響客戶(hù)關(guān)系管理?

客戶(hù)關(guān)系管理能力主要體現(xiàn)了客戶(hù)經(jīng)理的情商,良好的關(guān)系能幫助深入理解客戶(hù)需求并挖掘需求,進(jìn)而提供有效服務(wù)。客戶(hù)關(guān)系管理能力通過(guò)客戶(hù)信用成績(jī)進(jìn)行衡量,包括認(rèn)識(shí)、認(rèn)可、信任和信賴(lài)四個(gè)層級(jí)。在依賴(lài)階段,客戶(hù)已經(jīng)將財(cái)富管理權(quán)限轉(zhuǎn)移到客戶(hù)經(jīng)理手中,這改變了服務(wù)定位,使客戶(hù)經(jīng)理從提供服務(wù)的人變成了替客戶(hù)做決策的主體,這是職業(yè)操守所不允許的。

-

要點(diǎn)

服務(wù)層級(jí)與信任層級(jí)應(yīng)如何匹配?

服務(wù)層級(jí)與信任層級(jí)必須匹配,不能超越客戶(hù)的信任層級(jí)提供服務(wù)。例如,在認(rèn)識(shí)階段只能做秘書(shū)級(jí)別的服務(wù),而在信賴(lài)階段則需要提供顧問(wèn)或管家級(jí)別的服務(wù),且服務(wù)內(nèi)容要與客戶(hù)的信任程度相適應(yīng)。

-

要點(diǎn)

在客戶(hù)關(guān)系管理的不同階段,應(yīng)如何進(jìn)行有效溝通與教育?

在認(rèn)識(shí)階段,客戶(hù)經(jīng)理應(yīng)注重私密性教育和金融知識(shí)傳播,如普及基金分類(lèi)等,讓客戶(hù)放心并建立信任。這一階段還應(yīng)強(qiáng)調(diào)保密原則,讓客戶(hù)了解信息將被妥善保護(hù)。

-

要點(diǎn)

客戶(hù)是否了解他們的錢(qián)在銀行具體存放在哪里?

很多人并不清楚自己的錢(qián)在銀行的具體存放位置,他們往往只認(rèn)為錢(qián)存在銀行賬戶(hù)里,而不知道銀行內(nèi)部是如何管理這些資金的。

-

要點(diǎn)

如何提升客戶(hù)對(duì)金融產(chǎn)品的理解和信任感?

通過(guò)普及金融知識(shí),如解釋銀行開(kāi)戶(hù)、卡片和密碼的作用等,讓客戶(hù)了解賬戶(hù)安全機(jī)制,從而增強(qiáng)對(duì)銀行產(chǎn)品的信任,并可能因此提升對(duì)專(zhuān)業(yè)能力的認(rèn)可。

-

要點(diǎn)

在提供顧問(wèn)服務(wù)時(shí)應(yīng)如何謹(jǐn)慎提出建議?

在顧問(wèn)階段,應(yīng)提供多個(gè)建議并盡量確保客戶(hù)接受其中大部分,至少8個(gè)以上,這樣才能逐步建立客戶(hù)對(duì)專(zhuān)業(yè)度的信任,進(jìn)而升級(jí)到顧問(wèn)級(jí)別的服務(wù)。

-

要點(diǎn)

客戶(hù)信任層級(jí)和服務(wù)層級(jí)提升的要求是什么?

客戶(hù)信任層級(jí)和服務(wù)層級(jí)的提升必須匹配,不能急于求成。首先需要做好客戶(hù)關(guān)系的提升,才能相應(yīng)地提高服務(wù)層級(jí)。在客戶(hù)認(rèn)可后再進(jìn)行整體方案解決和服務(wù),如財(cái)富規(guī)劃。

-

要點(diǎn)

單一背景的專(zhuān)家能否勝任財(cái)富管理工作?

不能,單一背景的專(zhuān)家由于專(zhuān)業(yè)知識(shí)局限,無(wú)法滿(mǎn)足客戶(hù)對(duì)私密性要求及資產(chǎn)配置的專(zhuān)業(yè)性需求,因此需要具備跨多領(lǐng)域?qū)I(yè)知識(shí)的財(cái)富管理專(zhuān)家。

-

要點(diǎn)

財(cái)富客戶(hù)經(jīng)理的核心能力和工作模式是怎樣的?

財(cái)富客戶(hù)經(jīng)理需具備全面的財(cái)富體檢能力和針對(duì)各種問(wèn)題提供整體解決方案的能力,背后還有一支由各專(zhuān)業(yè)專(zhuān)家組成的團(tuán)隊(duì)提供支持,采用“一個(gè)客戶(hù)經(jīng)理+N個(gè)專(zhuān)業(yè)團(tuán)隊(duì)”的工作模式。

-

要點(diǎn)

客戶(hù)經(jīng)理如何利用客戶(hù)資源幫助解決其他客戶(hù)的問(wèn)題?專(zhuān)科醫(yī)生在解決客戶(hù)健康問(wèn)題時(shí)存在什么局限性?

客戶(hù)經(jīng)理可以調(diào)動(dòng)自身的客戶(hù)網(wǎng)絡(luò),將擁有教育資源或醫(yī)療資源的客戶(hù)與有需求的客戶(hù)進(jìn)行對(duì)接,以實(shí)現(xiàn)資源整合。例如,通過(guò)協(xié)調(diào)專(zhuān)家資源幫助客戶(hù)解決子女教育或老人看病的問(wèn)題。在這一過(guò)程中,雖然尋求專(zhuān)家?guī)椭皇浅鲇诮疱X(qián)交易的目的,但應(yīng)當(dāng)對(duì)專(zhuān)家表示感謝,以增進(jìn)與客戶(hù)間的關(guān)系和信任。不同的專(zhuān)科醫(yī)生專(zhuān)注于各自的專(zhuān)業(yè)領(lǐng)域,如同只治胃病的醫(yī)生不會(huì)處理心腦血管疾病一樣。這種專(zhuān)科模式可能導(dǎo)致對(duì)客戶(hù)健康的整體性和系統(tǒng)性考慮不足,不能提供全面的整體解決方案。以個(gè)人經(jīng)歷為例,面對(duì)視力下降的問(wèn)題,如果僅依賴(lài)主觀判斷或單一專(zhuān)科檢查,可能會(huì)錯(cuò)過(guò)真正病因,因此強(qiáng)調(diào)財(cái)富管理也需要進(jìn)行全面體檢和針對(duì)具體問(wèn)題的專(zhuān)業(yè)解決。

-

要點(diǎn)

財(cái)富管理中的“財(cái)富管家”角色是什么樣的專(zhuān)家?財(cái)富管家與老中醫(yī)在工作方式上有哪些相似之處?

財(cái)富管家是財(cái)富管理各專(zhuān)業(yè)綜合能力的專(zhuān)家,他們不僅負(fù)責(zé)整體規(guī)劃和全面管理,還是資源整合的專(zhuān)家。在選擇醫(yī)療服務(wù)時(shí),如同尋找老中醫(yī)看病一樣,需要找到在特定領(lǐng)域具有權(quán)威性和信任度的專(zhuān)家。同樣的道理適用于財(cái)富管理,客戶(hù)應(yīng)尋找能夠提供全方位、系統(tǒng)性服務(wù)的財(cái)富管家。財(cái)富管家和老中醫(yī)的工作方式都遵循著相似的螺旋式上升過(guò)程,都需要深入了解客戶(hù)、挖掘需求、提供方案并實(shí)施配置管理,然后不斷循環(huán)往復(fù),持續(xù)優(yōu)化服務(wù)。不過(guò),兩者在客戶(hù)關(guān)系上有所不同,老中醫(yī)的客戶(hù)相對(duì)不固定,而財(cái)富管家的客戶(hù)群體相對(duì)固定且長(zhǎng)期穩(wěn)定,不僅越老越值錢(qián),而且常常涉及跨代服務(wù)。

-

要點(diǎn)

財(cái)富管家的工作特點(diǎn)和職業(yè)發(fā)展路徑是怎樣的?

財(cái)富管家需要具備豐富的從業(yè)經(jīng)驗(yàn)和閱歷積累,如美國(guó)銀行私人銀行的要求從業(yè)15年以上并通過(guò)考核才能進(jìn)入。相較于國(guó)內(nèi)私行業(yè)務(wù),美國(guó)的家族辦公室更高端,其成員由經(jīng)驗(yàn)豐富的私人銀行家、律師、會(huì)計(jì)師等組成,服務(wù)對(duì)象主要是50至70歲的高凈值人群。財(cái)富管理工作具有持續(xù)性和傳承性,從業(yè)人員不僅需要不斷提升自身能力,還需做好長(zhǎng)期甚至跨代的服務(wù)準(zhǔn)備。

關(guān)鍵詞

關(guān)鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機(jī)構(gòu)學(xué)苑

機(jī)構(gòu)學(xué)苑