-

要點(diǎn)

信貸業(yè)務(wù)流程中內(nèi)控合規(guī)風(fēng)險(xiǎn)主要集中在哪些階段?

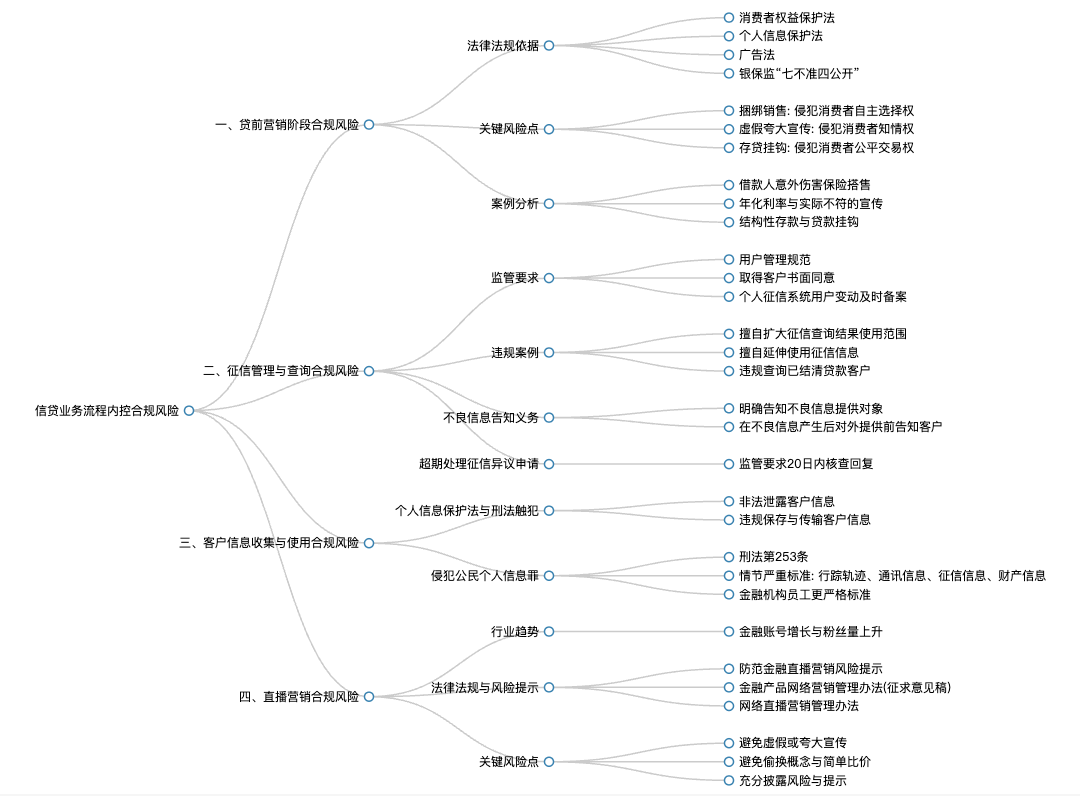

信貸業(yè)務(wù)流程中的內(nèi)控合規(guī)風(fēng)險(xiǎn)主要集中在五個階段,分別是貸前營銷階段、貸前盡職調(diào)查階段、貸中發(fā)放和支用階段、貸后管理階段以及信貸業(yè)務(wù)流程中的員工行為分析。

-

要點(diǎn)

為什么將貸前營銷與貸前盡職調(diào)查分開討論?

因?yàn)橘J前營銷環(huán)節(jié)受到的法律法規(guī)約束與貸前盡職調(diào)查不同,主要依據(jù)消費(fèi)者權(quán)益保護(hù)法、個人信息保護(hù)法、廣告法等,而在貸前盡職調(diào)查中更側(cè)重于信貸風(fēng)險(xiǎn)的評估。

-

要點(diǎn)

消費(fèi)者權(quán)益保護(hù)法規(guī)定的八項(xiàng)權(quán)利具體是什么?在貸前營銷環(huán)節(jié),信貸人員容易違規(guī)的幾個方面有哪些?

消費(fèi)者權(quán)益保護(hù)法規(guī)定的八項(xiàng)權(quán)利包括知情權(quán)、自主選擇權(quán)、公平交易權(quán)、財(cái)產(chǎn)安全權(quán)、依法求償權(quán)、受教育權(quán)、受尊重權(quán)和信息安全權(quán)。信貸人員在貸前營銷環(huán)節(jié)容易違規(guī)的地方包括捆綁銷售(侵犯消費(fèi)者自主選擇權(quán),例如搭售保險(xiǎn)并以銀行為第一受益人)、虛假夸大宣傳(侵犯消費(fèi)者知情權(quán),如宣傳利率不實(shí))、掛鉤(違反七不準(zhǔn)規(guī)定,影響公平交易權(quán),例如存貸掛鉤要求客戶購買結(jié)構(gòu)性存款)。

-

要點(diǎn)

征信查詢管理中,信貸人員應(yīng)注意哪些問題以避免監(jiān)管處罰和客戶糾紛?

在征信查詢管理中,信貸人員應(yīng)當(dāng)注意用戶管理規(guī)范,確保取得客戶書面授權(quán)并嚴(yán)格控制查詢范圍,避免擅自擴(kuò)大使用范圍。例如,案例中某銀行在查詢征信后未經(jīng)客戶同意向客戶推薦信用卡,導(dǎo)致客戶投訴并受到監(jiān)管部門處罰。

-

要點(diǎn)

在征信管理中,擅自延伸使用和違規(guī)查詢是如何被監(jiān)管處罰的?

擅自延伸使用是指某家機(jī)構(gòu)在完成客戶征信查詢后,又根據(jù)客戶的消費(fèi)金額進(jìn)行綜合評價(jià),并將此評價(jià)提供給其他銀行用于小業(yè)主或小企業(yè)主貸款審批,這屬于違規(guī)行為。另一個違規(guī)點(diǎn)在于,在系統(tǒng)設(shè)置批量查詢名單時(shí),未能及時(shí)剔除已結(jié)清貸款的客戶信息,導(dǎo)致了違規(guī)查詢。

-

要點(diǎn)

銀行在向金融信息基礎(chǔ)數(shù)據(jù)庫提供個人不良信息時(shí),有哪些合規(guī)要求?

銀行在貸款逾期后向信用信息基礎(chǔ)數(shù)據(jù)庫提供個人不良信息時(shí),必須事先告知客戶,即使客戶已經(jīng)變?yōu)椴涣假J款,對外提供不良信息前也必須告知。若信息提供者向征信機(jī)構(gòu)提供個人不良信息,應(yīng)當(dāng)有充足證據(jù)證明已履行告知義務(wù),否則將違反征信管理?xiàng)l例。

-

要點(diǎn)

銀行如何告知客戶關(guān)于不良信息的提供對象?

銀行通常會通過短信、電子郵件或紙質(zhì)信函等方式明確告知客戶關(guān)于不良信息的提供對象,如征信機(jī)構(gòu)或其他數(shù)據(jù)信息基礎(chǔ)數(shù)據(jù)庫。確保客戶明確了解其信用信息被分享的具體情況。

-

要點(diǎn)

超期處理征信異議申請會帶來哪些后果?銀行在信息收集和使用方面存在哪些違規(guī)情況,可能觸犯何種法律?

超期處理征信異議申請會導(dǎo)致客戶投訴,嚴(yán)重時(shí)會被監(jiān)管處罰。例如,某銀行因未能在20天內(nèi)完成對個人客戶征信異議的核查和回復(fù),超過規(guī)定期限,最終遭到了人民銀行的現(xiàn)場執(zhí)法檢查并受到了罰單。銀行在個人信息保護(hù)法出臺后,因?qū)蛻粜畔⑹占?nèi)部共享、調(diào)閱使用等方面的違規(guī)操作,導(dǎo)致了諸多處罰案例,甚至包括幫信罪、侵犯公民個人信息罪等刑事責(zé)任。比如某銀行行長因非法泄露貸款客戶信息給裝修公司的老板,被判三年有期徒刑,就屬于侵犯公民個人信息罪。

-

要點(diǎn)

違規(guī)保存和傳遞客戶信息有哪些具體表現(xiàn)及法律風(fēng)險(xiǎn)?

違規(guī)保存體現(xiàn)在單位電腦或互聯(lián)網(wǎng)電腦上大量存儲客戶信息,通過互聯(lián)網(wǎng)進(jìn)行員工間的信息傳送,這些做法容易造成個人信息泄露。此外,不同部門之間的信息共享需設(shè)置訪問權(quán)限,信息保管載體也應(yīng)符合法律法規(guī)要求。銀行需定期對客戶信息保管進(jìn)行檢查,避免違規(guī)傳遞,否則可能觸犯刑法,如通過互聯(lián)網(wǎng)郵箱傳遞客戶信息,風(fēng)險(xiǎn)極高。

-

要點(diǎn)

在信貸客戶信息收集過程中,銀行員工可能觸犯哪些刑法罪名?

銀行員工在信貸客戶信息收集管理過程中,容易觸犯刑法第253條規(guī)定的侵犯公民個人信息罪。若違反國家相關(guān)規(guī)定,出售或提供公民個人信息情節(jié)嚴(yán)重的,處三年以下有期徒刑或拘役,并處或單處罰金;情節(jié)特別嚴(yán)重的,處三年以上七年以下有期徒刑。

-

要點(diǎn)

在什么情況下,出售或提供個人敏感信息會被認(rèn)定為情節(jié)嚴(yán)重?

如果出售或非法提供個人敏感信息,如行蹤軌跡、通訊信息、征信信息和財(cái)產(chǎn)信息等,數(shù)量達(dá)到50條以上,或者非法獲取、出售或者提供第三項(xiàng)計(jì)算規(guī)定以外的個人信息達(dá)到5000條以上,就可能觸犯情節(jié)嚴(yán)重的規(guī)定。

-

要點(diǎn)

金融機(jī)構(gòu)從業(yè)人員在哪些情況下會被視為情節(jié)嚴(yán)重?

對于金融機(jī)構(gòu)從業(yè)人員來說,在履職或提供服務(wù)過程中,若獲取的公民個人信息提供給他人的數(shù)量達(dá)到剛才所述情節(jié)嚴(yán)重標(biāo)準(zhǔn)的一半以上,即25條以上或者非法所得達(dá)到2500元以上,也會被視為情節(jié)嚴(yán)重。

-

要點(diǎn)

是否存在金融機(jī)構(gòu)員工在網(wǎng)上非法買賣非銀行客戶信息的情況?

是的,有些金融機(jī)構(gòu)員工雖然不直接出售或提供本行客戶信息,但在網(wǎng)上論壇等渠道買賣非銀行客戶的個人信息,這也屬于侵犯公民個人信息罪。

-

要點(diǎn)

銀行員工在營銷環(huán)節(jié)中存在哪些新的風(fēng)險(xiǎn)點(diǎn)?

近年來,一些銀行員工在網(wǎng)上通過直播平臺如抖音進(jìn)行貸款營銷活動,這種直播帶貨的方式逐年增長,但也帶來了一些風(fēng)險(xiǎn)。例如,部分直播內(nèi)容可能存在虛假或夸大宣傳,誤導(dǎo)消費(fèi)者對貸款條件、費(fèi)率及風(fēng)險(xiǎn)的理解,以及信息披露不充分等問題。對于有意從事直播貸款營銷的人員,建議參考相關(guān)部門發(fā)布的防范金融直播營銷風(fēng)險(xiǎn)提示和網(wǎng)絡(luò)直播營銷管理辦法(征求意見稿)來規(guī)避潛在風(fēng)險(xiǎn)。

關(guān)鍵詞

關(guān)鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機(jī)構(gòu)學(xué)苑

機(jī)構(gòu)學(xué)苑