-

要點

今天的課程主要解決什么問題?

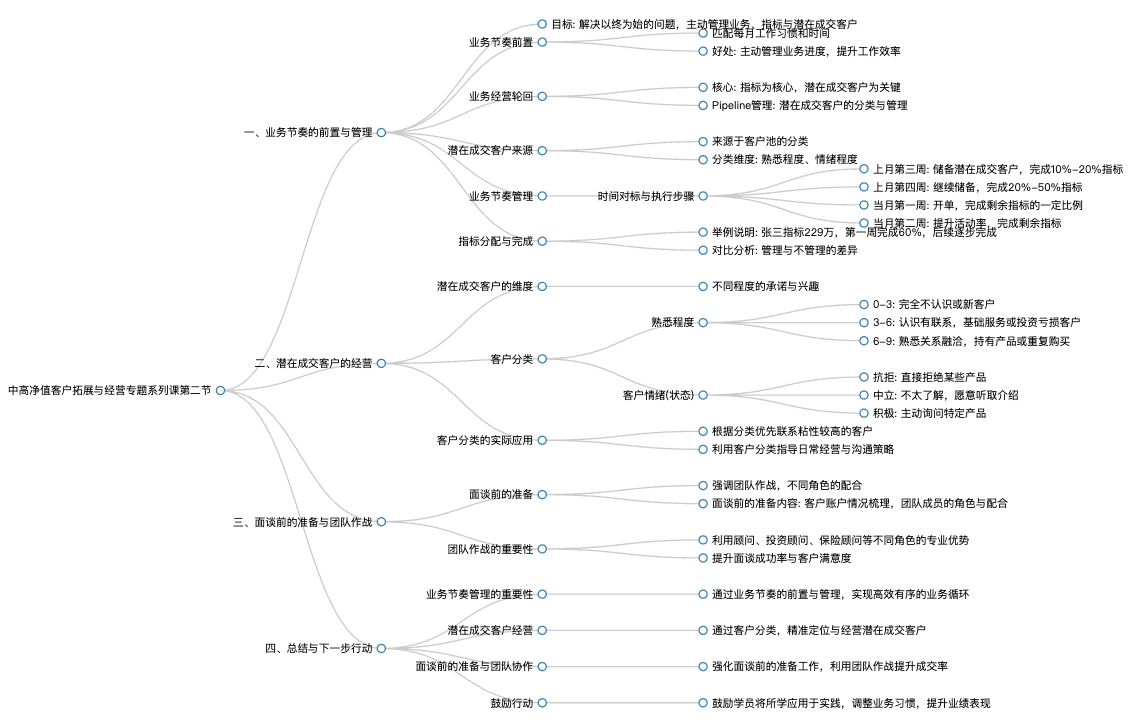

今天的課程主要解決以終為始的問題,即從最終目標出發,拆解整個客戶經營的全環節,提供全新的思路和方法。

-

要點

第一部分內容是什么?

第一部分內容是關于業務節奏的前置管理,通過業務節奏前置,幫助客戶經理主動管理業務、指標以及潛在成交客戶,并在實際工作中運用這些方法與上級進行工作交流。

-

要點

第二部分內容是什么?第三部分內容是什么?

第二部分內容是有效經營潛在成交客戶,重點講解如何識別和管理那些已經表達購買意向或有購買可能的客戶。第三部分內容是客戶約見面談的經營,尤其強調面談前的準備工作,包括團隊配合、角色分工及信息梳理等方面。

-

要點

為什么要在業務經營中前置業務節奏?業務節奏前置的具體實施步驟是什么?

前置業務節奏是為了更好地匹配每月的工作習慣和時間,確保以指標為核心進行工作計劃和資源配置,從而提高完成指標的可能性。首先,圍繞核心指標(如投資和保險完成情況)設定每月目標;其次,基于工作習慣和時間將指標前置;再者,對潛在成交客戶進行分類管理,包括了解客戶的熟悉程度、情緒狀態等維度,以便更有針對性地創造邀約和約見,最終提升客戶轉化率。

-

要點

客戶經理在培訓學習后為何無法將學到的知識有效運用到實際工作中?如何解決客戶經理在學習新知識后無法落地實施的問題?

主要原因是學習與實踐之間的時間間隔過長,導致所學知識未能及時得到客戶驗證和應用。此外,在學習后的高峰狀態中,如果沒有立即進行客戶交流和實踐,容易使學習效果大打折扣。需要通過快速的業務節奏管理,將學習內容與客戶接觸相結合,例如利用常規面談或活動面談等方式,確保學習成果能迅速轉化為實際業務能力。

-

要點

如何進行有效的業務節奏前置管理?

從當月第三周開始,客戶經理需對未來一個月的業務進行規劃,并在上一個月的最后一周正式執行。接下來的兩周是執行當前月業務的同時,儲備下個月的潛在成交客戶,確保在整個當月形成有序循環。

-

要點

業務節奏管理對于提升業務完成效率有何作用?不做業務節奏管理會導致什么樣的后果?

實施業務節奏管理后,業務壓力會在不同時間段呈現周期性變化,如以四周為一個周期,第一周壓力較大但完成了大部分指標,后續兩周壓力逐漸釋放,這樣可以避免業務完成不均衡導致的壓力持續增大。不做業務節奏管理會導致業務完成情況呈現一條平滑且持續上揚的曲線,即隨著未完成指標的積累,業務壓力和工作壓力也會不斷攀升。

-

要點

在業務節奏管理中,各階段具體應完成哪些任務?

在第三周時,客戶經理需儲備下個月的潛在成交客戶并完成當月指標的10%至20%;第四周繼續儲備潛在客戶并完成下個月指標的20%至50%;第一周則要確保有業績開單,以避免心理壓力及與客戶溝通時的急躁情緒。

-

要點

在第四周的時候,銀行會關注哪些活動率指標?活動率的意義是什么?

第四周時,銀行會關注客戶的投資基建、保險件數以及開戶數量等作為活動率指標,以評估客戶在財富管理和資產配置上的活躍度。活動率的意義在于表明所有客戶都在進行財富管理和資產配置,它代表了客戶在這些方面的參與程度和投入程度。

-

要點

如何進行業務節奏管理,并舉例說明?對于難以完成指標和管理業務節奏的情況,客戶經理通常會有怎樣的應對方式?

業務節奏管理要求在一個月內合理分配各項指標。例如,如果某項指標為229萬,在一個月內,第一周的目標是完成60%,即145.4萬;而如果沒有進行業務節奏管理,第一周可能只需完成57萬,但壓力會分散到四周平均完成。客戶經理通常會有三種應對方式:一是認為指標過高選擇放棄;二是每天努力工作但業績仍不達標,身心疲憊;三是開始嘗試節奏管理,經歷短暫陣痛期后逐漸適應并提高效率。

-

要點

對于覺得業務指標難以完成的客戶經理,有何建議?

建議客戶經理不要輕言放棄,要勇于嘗試新的管理方法,通過掌握潛在成交客戶儲備、客戶分類、面談準備、異議處理及資產配置等方面的知識和技能,來降低對指標難完成的感受,從而愿意去執行和改進。

-

要點

為何即使做了節奏管理,也難以保證每天完成固定量的任務?實施節奏管理的優勢是什么?

雖然做了節奏管理,確保了每周和每月的目標分配,但在實際操作中,仍需每天分配并完成一定的任務量。如果不做好日常管理,可能會導致業績無法按計劃達成。實施節奏管理的優勢在于能夠有效分配月度指標至每周乃至每天,確保每個階段都有明確的目標,從而更容易完成整體指標,并且在第四周時可以提前完成當月指標,為下月打下基礎。

-

要點

在面對虧損客戶時,客戶經理通常會有怎樣的心理狀態?

客戶經理在面對投資出現虧損的客戶時,內心可能會感到膽怯,尤其是在客戶情緒較為激烈的情況下,往往會選擇避免主動接觸客戶。

-

要點

“賣產品時才聯系的客戶”是指什么樣的客戶群體?六維度臨界點中,如何定義客戶關系較為融洽的階段?

這種客戶是指那些有實際需求、愿意購買產品,并且已經研究過你們產品的客戶,他們并不特定于哪個具體的客戶經理,主要關注的是產品的質量和價值。客戶關系融洽的臨界點體現在幾個維度上,如客戶在銀行持有1到3個產品、有存款且產品表現不錯,或者1到3個月會進行一次聯系等,這些都表明了客戶經理與客戶的溝通頻率和關系維護情況良好。

-

要點

信任度極高的客戶在做金融決策時會有什么特點?

信任度極高的客戶在進行任何金融決策時,比如購買私募基金等產品時,會主動尋求客戶經理的意見和建議,即使最終并未在該行購買,但咨詢行為本身就體現了對客戶經理的信任。

-

要點

為何要對客戶進行分類,以及這樣做有什么好處?

對客戶進行分類能夠幫助客戶經理更精準地確定接觸客戶的時間點和方式,比如根據客戶持有產品數量、購買頻率以及情感狀態等信息進行分類,以便于針對性地提供服務,避免無效溝通和負面情緒的影響。

-

要點

如何更智慧地處理客戶抗拒購買產品的態度?

當遇到抗拒購買產品的客戶時,客戶經理不應直接詢問其抗拒的具體原因,而應該在當下場景中避免深化客戶的負面情緒。更佳的做法是在適當的時機挖掘客戶經歷,通過引導性問題將客戶的意愿空間挖掘出來,并逐步引導客戶向正向意愿轉變,即使初始意愿不高,也要尋找突破口繼續溝通。

-

要點

客戶抗拒購買金融產品的常見特征有哪些?

客戶抗拒購買金融產品的常見特征包括抗拒接觸類似保險這類產品、只關注保本的產品而不接受有風險波動的產品、傾向于短期投資等。此外,客戶抗拒的原因還可能源于過去經歷中的不愉快遭遇,例如被騙經歷或受身邊人影響經歷市場爆雷事件等。

-

要點

中立的客戶通常會有怎樣的表述或態度?中立類型的客戶特征是什么?

中立的客戶可能會說“我不是特別了解”、“我以前很少接觸銀行基金類產品,不過我朋友有購買過”。如果客戶表示可以接受小額虧損,比如“虧一點其實也沒關系”,這表明他們對于投資風險有一定的承受能力,為產品提供了機會。此外,當客戶提到這筆錢“中長期”使用但不急于用錢時,也意味著產品持有期限在3到5年內是有機會接近客戶的。中立型客戶的特征包括財富經歷相對較少,抗風險能力較強,有接觸市場經驗,擁有充足的閑置資金進行理財。他們傾向于保留一部分流動性資金,如標普模型所示,并非所有客戶都屬于中高風險承受能力的群體。

-

要點

積極性高的客戶通常會有哪些表達?

積極性高的客戶可能主動詢問年金產品,表達出對某個市場(如美國市場)看好并希望了解相關保障型產品。然而,這類客戶的表達并不意味著一定會購買,他們可能只是出于對比其他機構產品以尋求性價比最高的目的。

-

要點

對于具有豐富投資經驗和自我觀點的客戶,其特征是什么?

這類客戶通常身邊有很多機構資源和從業者,有自己的投資經驗和觀點。與這類客戶交流時,客戶經理可以有更多探討的空間,輸出更多的宏觀市場觀點和理念溝通,相較于中立型客戶,需要更多此類輸出。

-

要點

如何根據客戶特征進行分類,并制定有效的客戶管理策略?

客戶分類可以從客戶經理與客戶的關系和客戶情緒維度進行,例如使用九宮格表格梳理客戶信息,包括客戶的姓名、性別、年齡、開戶時間、賬戶資金狀況以及雙方溝通狀況等,并基于這些信息制定進一步跟蹤和服務方案,避免對客戶進行刻板印象式的說教,而是提供更具針對性的服務。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑