-

要點

站在企業(yè)家的角度,他的核心訴求是什么?

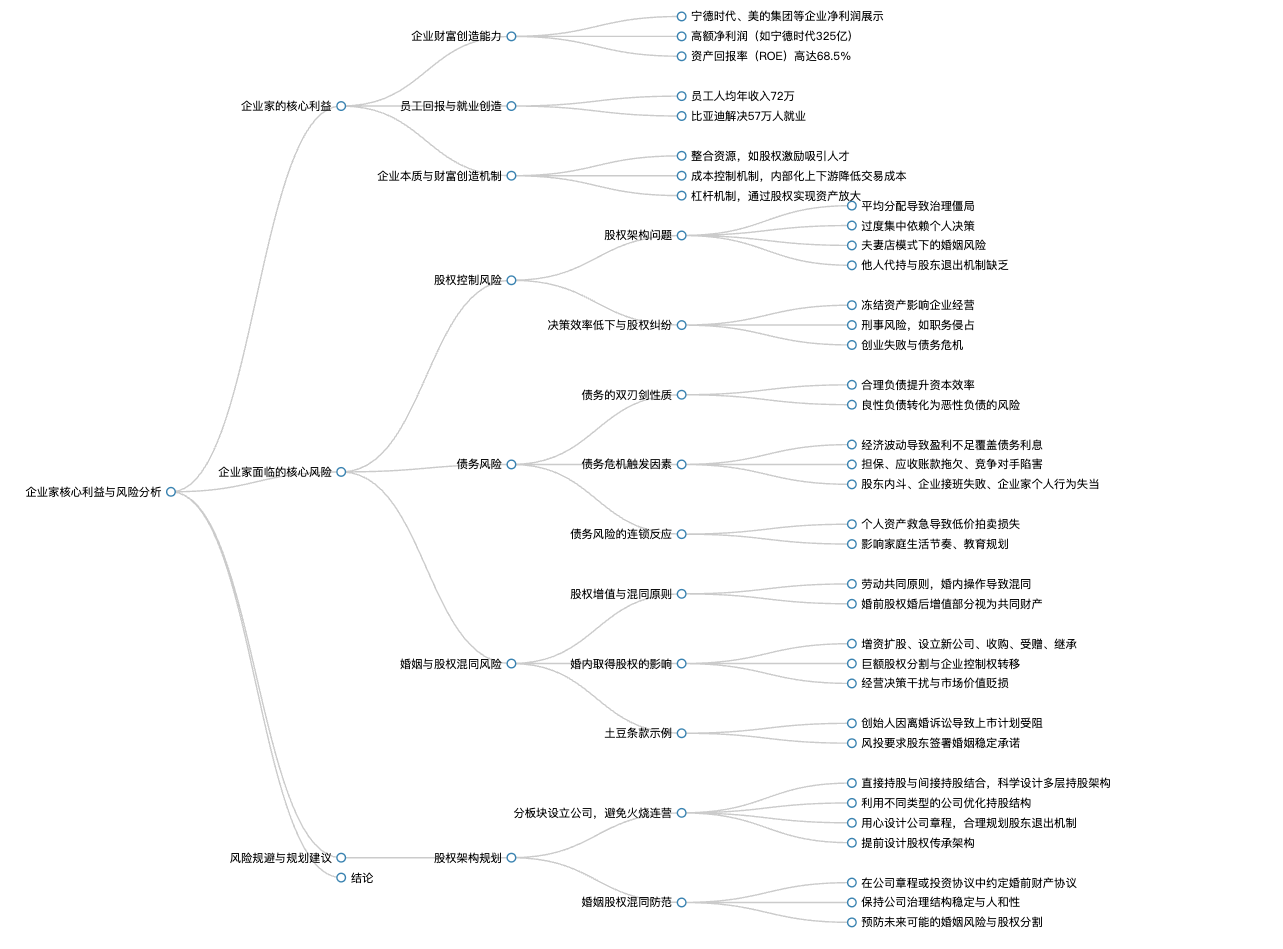

企業(yè)家的核心訴求在于企業(yè)的創(chuàng)造財富能力、資產(chǎn)回報率以及企業(yè)對員工的財富創(chuàng)造水平。例如,通過展示民營企業(yè)凈利潤前十名的企業(yè)數(shù)據(jù),可以看到這些企業(yè)的高額凈利潤和資產(chǎn)回報率,以及它們?yōu)閱T工提供的高收入。

-

要點

企業(yè)如何創(chuàng)造價值?企業(yè)為何能創(chuàng)造價值?

企業(yè)作為一套財富創(chuàng)造的機(jī)制,主要通過資源整合、成本控制和杠桿機(jī)制來創(chuàng)造價值。首先,企業(yè)可以利用股權(quán)整合社會資源,吸引人才和資本;其次,通過內(nèi)部管理降低交易成本和提升效率,從而提高利潤;最后,企業(yè)通過股權(quán)結(jié)構(gòu)設(shè)計形成杠桿效應(yīng),以較少的股權(quán)控制更大的資產(chǎn)規(guī)模,進(jìn)一步放大財富創(chuàng)造能力。企業(yè)通過一套財富創(chuàng)造機(jī)制實現(xiàn)價值增值,包括但不限于資源整合(如股權(quán)激勵吸引人才和資本)、成本控制(通過產(chǎn)業(yè)鏈整合降低內(nèi)部管理成本)和杠桿效應(yīng)(利用股權(quán)結(jié)構(gòu)設(shè)計降低風(fēng)險并放大控制權(quán))。此外,企業(yè)還能夠通過市場化運(yùn)作,如微軟以77億美元收購OpenAI團(tuán)隊,體現(xiàn)人力資本對企業(yè)整體價值的貢獻(xiàn)。

-

要點

企業(yè)有哪些主要屬性,重點強(qiáng)調(diào)了哪個特性?

企業(yè)有四大屬性,包括排他性、可分離性、可分割性和不完備性。其中,重點強(qiáng)調(diào)的是企業(yè)的不完備性,即在當(dāng)前產(chǎn)權(quán)制度下,企業(yè)所有者雖然擁有產(chǎn)權(quán),但其行使權(quán)利可能受到政府或其他因素的干預(yù)和約束。

-

要點

從財富角度看,企業(yè)股權(quán)有何特點?

從財富角度看,企業(yè)股權(quán)具有法人資格,如無生命期限、可靈活調(diào)整經(jīng)營策略等優(yōu)點,彌補(bǔ)了自然人的不足和短板。同時,作為公司股東并不直接擁有公司資產(chǎn),只擁有對公司股權(quán)的控制權(quán),必須通過股權(quán)間接擁有和控制公司產(chǎn)權(quán)。

-

要點

股權(quán)資產(chǎn)有何特殊之處?企業(yè)家最關(guān)注的風(fēng)險有哪些?

股權(quán)資產(chǎn)是一類特殊資產(chǎn),其價值需要通過持續(xù)經(jīng)營來保持,并且具有彈性。這意味著股權(quán)的價值與公司的持續(xù)經(jīng)營、盈利能力緊密相關(guān),而非像實物資產(chǎn)那樣有明確的價值穩(wěn)定性。企業(yè)家最關(guān)注的風(fēng)險包括股權(quán)控制、債務(wù)風(fēng)險和股權(quán)混同,尤其是股權(quán)控制問題,它涉及到企業(yè)經(jīng)營的頂層設(shè)計,好的股權(quán)結(jié)構(gòu)能撬動成功商業(yè)帝國,而不良好的股權(quán)架構(gòu)可能導(dǎo)致控制權(quán)爭奪、稅務(wù)風(fēng)險、企業(yè)價值受損及家族紛爭等問題。

-

要點

常見的股權(quán)架構(gòu)問題是什么?

常見的股權(quán)架構(gòu)問題是股權(quán)平均分配,雖然初衷是基于互信和公平,但在企業(yè)發(fā)展到一定規(guī)模后可能導(dǎo)致利益紛爭和治理僵局。另外,股權(quán)過于集中也可能帶來風(fēng)險,如決策依賴于個人,缺乏機(jī)制引導(dǎo)下可能導(dǎo)致企業(yè)效率低下或大幅度衰退。

-

要點

在夫妻店模式中,如果沒有提前規(guī)劃股權(quán)架構(gòu),可能會出現(xiàn)什么問題?

如果夫妻店在婚姻關(guān)系破裂時,由于缺乏合理的股權(quán)規(guī)劃,可能會導(dǎo)致像360紅衣教主周鴻祎離婚案例那樣,以巨額股權(quán)代價為離婚成本。此外,還可能出現(xiàn)他人代持股權(quán),在代持人意外身故后,其名下的股權(quán)成為遺產(chǎn)并轉(zhuǎn)給他人,從而影響企業(yè)的正常經(jīng)營。

-

要點

股東退出后,同股同權(quán)的規(guī)定會對公司產(chǎn)生怎樣的影響?

當(dāng)股東退出不再參與公司經(jīng)營,但依然享有同等投票權(quán)和分紅權(quán)時,即使公司增值部分僅靠現(xiàn)有股東實現(xiàn),退出股東仍可主張分紅,這可能導(dǎo)致決策效率低下甚至股東僵局,影響企業(yè)在瞬息萬變市場環(huán)境下的決策速度和效率。

-

要點

股權(quán)糾紛可能引發(fā)哪些具體后果?

股權(quán)糾紛可能導(dǎo)致嚴(yán)重的股權(quán)訴訟,如股東要求退出股權(quán),造成凍結(jié)資產(chǎn),嚴(yán)重影響企業(yè)經(jīng)營。更嚴(yán)重的是,矛盾激化可能引發(fā)企業(yè)家刑事風(fēng)險,比如職務(wù)侵占,最終可能導(dǎo)致企業(yè)經(jīng)營失敗、債務(wù)危機(jī),甚至波及股東個人及其家庭。

-

要點

羅胖創(chuàng)業(yè)經(jīng)歷中,股權(quán)架構(gòu)問題如何導(dǎo)致了他與申老板的合作破裂?

羅胖創(chuàng)業(yè)初期與申老板合作時,申老板投入資金占80%股份,羅胖占20%股份。隨著企業(yè)發(fā)展,羅胖認(rèn)為自己應(yīng)增加持股比例,但未與申老板達(dá)成共識,最終導(dǎo)致兩人分道揚(yáng)鑣。如果當(dāng)初在股權(quán)架構(gòu)中設(shè)置了調(diào)整機(jī)制,這個問題或許就能得到妥善解決。

-

要點

如何通過有效的股權(quán)架構(gòu)規(guī)劃規(guī)避風(fēng)險?

股權(quán)架構(gòu)規(guī)劃應(yīng)遵循分板塊設(shè)立公司,以避免火燒連營式風(fēng)險;結(jié)合直接持股與間接持股,科學(xué)設(shè)計多層次分散持股架構(gòu),比如通過SPV公司間接持有股權(quán),防止小股東凍結(jié)大股東名下實體經(jīng)營股權(quán);利用不同類型的公司優(yōu)化持股結(jié)構(gòu);用心設(shè)計公司章程,合理設(shè)定股票投資權(quán)、股東退出機(jī)制等,充分利用中國完善的法律體系來規(guī)避潛在風(fēng)險。

-

要點

在企業(yè)股權(quán)架構(gòu)中,為什么提前設(shè)計股權(quán)傳承架構(gòu)和規(guī)劃股權(quán)傳承計劃如此重要?

提前設(shè)計股權(quán)傳承架構(gòu)并規(guī)劃好股權(quán)傳承計劃是為了有效規(guī)避企業(yè)在股權(quán)架構(gòu)中存在的風(fēng)險。遵循這些原則能夠幫助企業(yè)家避免因股權(quán)分配不當(dāng)帶來的諸多問題,確保企業(yè)的穩(wěn)定發(fā)展和家族財富的順利交接。

-

要點

企業(yè)家如何理解和應(yīng)對債務(wù)風(fēng)險?

債務(wù)是企業(yè)經(jīng)營過程中不可避免的一部分,它既是中性概念也是企業(yè)發(fā)展的必要工具。適度的負(fù)債有助于提升企業(yè)資本效率,加速企業(yè)發(fā)展。然而,當(dāng)債務(wù)過度或管理不當(dāng)導(dǎo)致惡性負(fù)債時,債務(wù)風(fēng)險就會顯現(xiàn)。因此,企業(yè)家應(yīng)合理運(yùn)用債務(wù),控制好邊界,例如通過直接借款創(chuàng)造合理負(fù)債以提高利潤,利用應(yīng)付賬款產(chǎn)生良性負(fù)債補(bǔ)充流動資金,甚至通過資產(chǎn)和項目融資、引入風(fēng)險投資等方式增加負(fù)債并加大杠桿提升利潤。同時,也要認(rèn)識到負(fù)債可能帶來的雙刃劍效應(yīng),如經(jīng)濟(jì)波動下利潤不足以覆蓋債務(wù)利息可能導(dǎo)致債務(wù)危機(jī),以及擔(dān)保風(fēng)險、應(yīng)收賬款拖欠、股東內(nèi)斗、接班失敗、企業(yè)家行為失當(dāng)?shù)榷喾N可能的企業(yè)內(nèi)外部風(fēng)險。

-

要點

數(shù)字稅金稅四期時代下,企業(yè)家個人賬戶收取公司款項是否合規(guī)?

在數(shù)字稅的金稅四期階段,企業(yè)家個人賬戶直接收取公司款項的做法已不再合規(guī)。這不僅可能帶來稅務(wù)風(fēng)險,而且隨著時代變化,這種做法可能會引發(fā)法律和監(jiān)管層面的關(guān)注,企業(yè)家需要及時調(diào)整財務(wù)管理方式,確保符合當(dāng)前的稅收法規(guī)要求。

-

要點

個人賬戶收取公司賬款是否違法,存在哪些風(fēng)險?除了收取公司賬款外,還有哪些行為會帶來法律風(fēng)險?

根據(jù)公司法第20條的規(guī)定,自然人股東使用個人賬戶收取公司款項是一種對法人權(quán)益造成侵害的行為,它破壞了公司風(fēng)險隔離的天然屏障,可能導(dǎo)致家庭資產(chǎn)因幾十萬的小利而暴露于巨大風(fēng)險之下。通過報銷方式獲取家庭資產(chǎn)、做假賬轉(zhuǎn)移公司資產(chǎn)、抽逃出資、虛高設(shè)定注冊資本等都是違法行為。此外,若公司未注銷且重要財富文件丟失,也會觸犯法律。同時,股東為公司借款提供無限擔(dān)保責(zé)任,將個人及家庭資產(chǎn)與企業(yè)債務(wù)緊密關(guān)聯(lián),一旦債務(wù)風(fēng)險未能妥善控制,將引發(fā)一連串的家庭財富風(fēng)險。

-

要點

債務(wù)風(fēng)險對家庭及個人生活的影響有哪些具體表現(xiàn)?

債務(wù)風(fēng)險可能導(dǎo)致個人資產(chǎn)在拍賣過程中低價出售,造成額外損失,并進(jìn)一步影響整個家庭生活的節(jié)奏,包括老人養(yǎng)老、病人治療以及子女教育等長期規(guī)劃,甚至可能阻礙孩子接受正常教育,這對高凈值客戶而言是核心利益受損的具體體現(xiàn)。

-

要點

婚姻中股權(quán)混同的問題如何產(chǎn)生,有何法律后果?

在婚姻關(guān)系存續(xù)期間,企業(yè)家的股權(quán)資產(chǎn)如果在婚前取得或婚內(nèi)通過受贈、繼承獲得,其增值部分及新取得的股權(quán)會被視為共同財產(chǎn),一旦離婚,這些股權(quán)就可能面臨分割。勞動共同原則指出,夫妻雙方對婚內(nèi)資產(chǎn)施以勞動,容易導(dǎo)致財產(chǎn)混同,因此即使婚前財產(chǎn)也可能因婚后操作而變?yōu)楣餐敭a(chǎn),從而給企業(yè)家?guī)碡敭a(chǎn)分割的困擾。

-

要點

在婚內(nèi)取得股權(quán)的多種形態(tài)中,法官在司法實踐中主要關(guān)注什么?

法官在處理離婚案件時,重點在于審查夫妻雙方對股權(quán)的共同勞動和實施情況,無論股權(quán)是如何獲得的,如果存在共同勞動,都會對股權(quán)分割產(chǎn)生重大影響。

-

要點

企業(yè)家婚內(nèi)股權(quán)容易混同,這可能導(dǎo)致哪些問題?

股權(quán)混同可能導(dǎo)致巨額股權(quán)分割問題,因為股權(quán)不僅涉及財富數(shù)量,還關(guān)乎企業(yè)的控制權(quán)和經(jīng)營權(quán)。一旦不具備經(jīng)營才能的一方因離婚獲得公司股權(quán)并行使投票權(quán),可能影響企業(yè)經(jīng)營決策,進(jìn)而導(dǎo)致股價下跌,使股權(quán)價值遭受貶損。

-

要點

離婚可能導(dǎo)致哪些極端情況發(fā)生?

極端情況下,如果企業(yè)的創(chuàng)始人、實控人或經(jīng)營者意外身故,其配偶可能成為合法繼承人,從而導(dǎo)致企業(yè)整體控制權(quán)發(fā)生變更,引起巨大風(fēng)險。

-

要點

土豆條款是如何產(chǎn)生的?

土豆條款源于視頻網(wǎng)站土豆視頻上市過程中,創(chuàng)始人與其前妻的離婚紛爭導(dǎo)致其太太起訴分割土豆視頻股權(quán),引發(fā)了上市進(jìn)程凍結(jié),最終影響了投資人的利益,從而促使風(fēng)投在后續(xù)投資時引入了“土豆條款”,即要求主要股東和實控人在投資期間不得離婚,以避免類似風(fēng)險。

-

要點

高凈值客戶將股權(quán)贈予子女后,是否存在潛在風(fēng)險?如何化解?

高凈值客戶將股權(quán)贈予子女后,若子女結(jié)婚并在公司任職,其配偶未來可能主張分割這部分股權(quán)增值部分。為化解此風(fēng)險,在公司章程或投資協(xié)議中可約定,股東在已婚狀態(tài)轉(zhuǎn)為未婚狀態(tài)時,應(yīng)簽署婚前財產(chǎn)協(xié)議,明確公司增值部分與配偶無關(guān),從而保障公司治理結(jié)構(gòu)穩(wěn)定和股東的人合性。

關(guān)鍵詞

關(guān)鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機(jī)構(gòu)學(xué)苑

機(jī)構(gòu)學(xué)苑