-

要點(diǎn)

格式條款在銀行中的作用是什么?

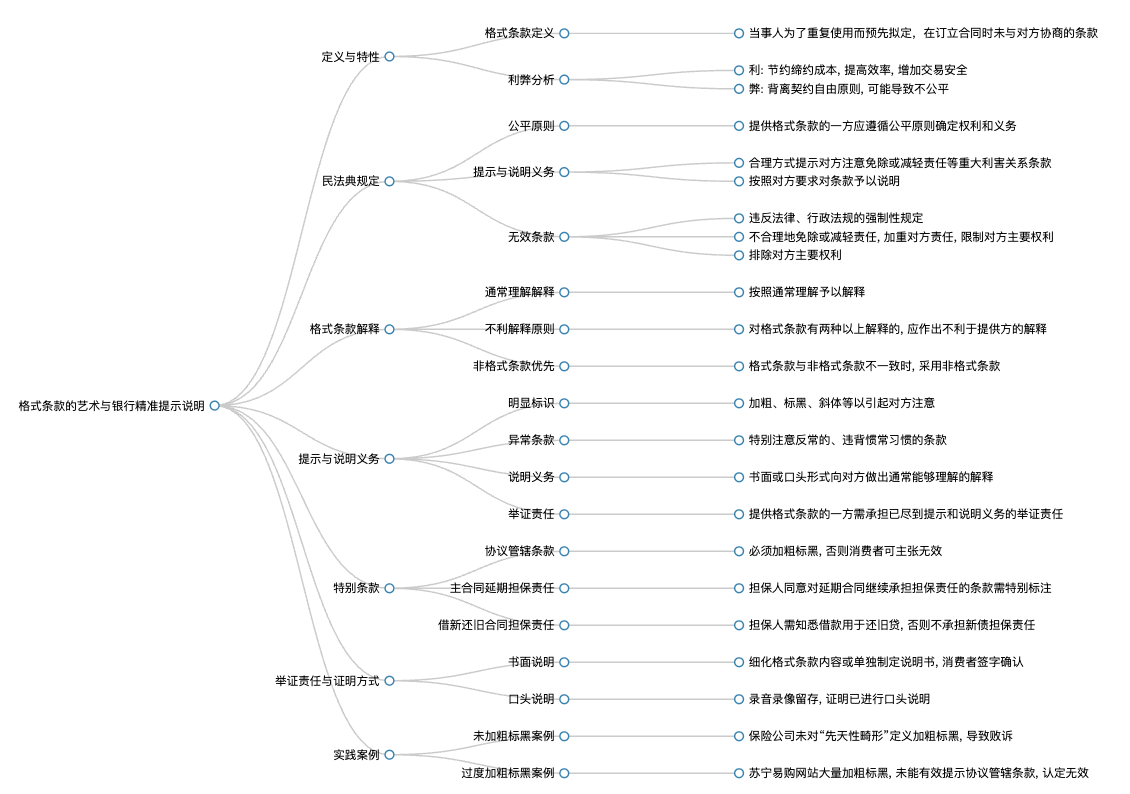

格式條款是銀行為了提高內(nèi)部管理效率和防范交易風(fēng)險(xiǎn)而預(yù)先制定的,在訂立合同時(shí)未與對(duì)方協(xié)商的條款。它有助于節(jié)約締約成本、增加交易安全,并能體現(xiàn)銀行嚴(yán)謹(jǐn)?shù)墓局卫砗褪車医鹑诒O(jiān)管總局嚴(yán)格監(jiān)管的特點(diǎn)。

-

要點(diǎn)

民法典如何定義格式條款及其利弊?

民法典規(guī)定,格式條款是為了重復(fù)使用而預(yù)先擬定,在訂立合同時(shí)未與對(duì)方協(xié)商的條款。其優(yōu)點(diǎn)在于節(jié)約締約成本、提升效率和保障交易安全;但缺點(diǎn)在于可能背離契約自由原則,對(duì)公平造成沖擊,因?yàn)橥菑?qiáng)勢(shì)一方制定且可能偏向銀行,不公平地減輕自身責(zé)任或限制對(duì)方權(quán)利。

-

要點(diǎn)

民法典對(duì)提供格式條款一方有哪些具體要求?

民法典要求提供格式條款的一方應(yīng)遵循公平原則確定權(quán)利義務(wù),并采取合理方式提示對(duì)方注意免除或減輕責(zé)任等重大利害關(guān)系的條款。如果未履行提示或說明義務(wù),導(dǎo)致對(duì)方未注意或理解該條款,對(duì)方有權(quán)主張?jiān)摋l款不成為合同內(nèi)容,取消了過去合同法中關(guān)于撤銷權(quán)的除斥期間限制。

-

要點(diǎn)

格式條款無效的法律界限是什么?

根據(jù)民法典,格式條款有以下三種無效情形:一是違反法律、行政法規(guī)的強(qiáng)制性規(guī)定或違背公序良俗;二是提供格式條款一方不合理地免除或減輕自身責(zé)任、加重對(duì)方責(zé)任或限制對(duì)方主要權(quán)利;三是提供格式條款一方排除對(duì)方主要權(quán)利,導(dǎo)致不公平結(jié)果。

-

要點(diǎn)

如何解釋格式條款以及遇到爭議時(shí)如何處理?

對(duì)于格式條款的解釋,應(yīng)遵循通常理解原則,若有兩種以上解釋則采用不利于提供格式條款一方的解釋。格式條款與非格式條款不一致時(shí),優(yōu)先采用非格式條款。非格式條款通常表現(xiàn)為雙方協(xié)商一致的手寫補(bǔ)充或選擇性勾選的內(nèi)容。

-

要點(diǎn)

提示與說明義務(wù)在銀行格式條款中的重要性是什么?

提示與說明義務(wù)是銀行的法定責(zé)任,根據(jù)民法典規(guī)定,具備行為人具有相應(yīng)民事行為能力、意思表示真實(shí)、不違反法律和行政法規(guī)強(qiáng)制性規(guī)定及公序良俗這三個(gè)條件的民事法律行為才有效。銀行在提供格式條款時(shí),必須履行提示和說明義務(wù),確保對(duì)方能充分理解與自身有重大利害關(guān)系的條款。

-

要點(diǎn)

銀行如何盡到提示義務(wù),以及如何對(duì)異常條款進(jìn)行提示和說明?

銀行在格式條款中,需要通過加粗標(biāo)黑、斜體字等方式與正文區(qū)別,以明顯標(biāo)識(shí)重要信息。對(duì)于異常條款,即違背慣常習(xí)慣的條款,銀行應(yīng)特別關(guān)注并進(jìn)行提示。此外,提供格式條款的一方應(yīng)當(dāng)以書面或口頭形式,確保對(duì)方對(duì)涉及重大利害關(guān)系的異常條款有充分理解,法院會(huì)視此為履行民法典中說明義務(wù)的體現(xiàn)。

-

要點(diǎn)

電子合同中,提供格式條款的一方如何證明其已盡到提示和說明義務(wù)?

在電子合同訂立過程中,提供格式條款的一方必須承擔(dān)舉證責(zé)任,證明已盡到提示義務(wù)。僅通過設(shè)置勾選、彈窗等方式不足以構(gòu)成有效提示和說明。即使采用這些形式,還需結(jié)合加粗標(biāo)黑、字體區(qū)別等視覺手段,以及以書面或口頭方式讓對(duì)方明確理解,才能滿足說明義務(wù)的要求。

-

要點(diǎn)

為什么銀行需對(duì)特別條款進(jìn)行特別標(biāo)注,并舉例說明哪些條款必須加粗標(biāo)黑?法院如何判定銀行是否履行了格式條款的提示和說明義務(wù)?

根據(jù)公平原則,銀行作為單方制定格式條款的一方,必須維護(hù)自身利益,同時(shí)也需盡到提示和說明義務(wù)。特別條款包括但不限于協(xié)議管轄條款(如未采取合理方式提醒消費(fèi)者注意,可能被認(rèn)定無效)、主合同延期時(shí)擔(dān)保人同意繼續(xù)承擔(dān)擔(dān)保責(zé)任的條款、以及借新還舊合同中擔(dān)保人的責(zé)任承擔(dān)條款。這些都要求銀行必須加粗標(biāo)黑,否則可能被視為未盡提示義務(wù),導(dǎo)致格式條款不成為合同內(nèi)容。法院在判決中會(huì)依據(jù)相關(guān)規(guī)定,如民事訴訟法解釋第31條,關(guān)注銀行是否對(duì)協(xié)議管轄等關(guān)鍵條款進(jìn)行了合理提醒。若發(fā)現(xiàn)銀行未盡到提示義務(wù),例如僅依賴于彈窗提示或格式條款未加粗標(biāo)黑,法院可能支持消費(fèi)者的主張,認(rèn)定該格式條款無效或不受約束。同時(shí),也會(huì)參考過去的判例,強(qiáng)調(diào)對(duì)涉及擔(dān)保人利益的重大變化(如借新還舊)必須明確標(biāo)注,否則可能影響擔(dān)保人的責(zé)任承擔(dān)。

-

要點(diǎn)

在您處理的一起案件中,投保人因何原因?qū)е铝四X血管破裂?

投保人是一個(gè)30歲的年輕女孩,由于經(jīng)常熬夜、晚上看手機(jī)到深夜,可能與病毒感染有關(guān),在過年前夕突發(fā)頭暈?zāi)垦#?jīng)檢查發(fā)現(xiàn)腦血管破裂。

-

要點(diǎn)

投保人購買的保險(xiǎn)是否為重疾險(xiǎn),并且是否能夠獲得賠償?

是的,投保人購買的是重疾險(xiǎn),已經(jīng)投保多年。她認(rèn)為自己所患的腦中風(fēng)屬于保險(xiǎn)合同條款中明確規(guī)定的可賠償范圍,因此向保險(xiǎn)公司提出賠償請(qǐng)求。

-

要點(diǎn)

保險(xiǎn)公司以何種理由拒絕賠償?

保險(xiǎn)公司依據(jù)合同第五條責(zé)任免除部分,指出腦血管破裂屬于先天性畸形,而先天性畸形在保險(xiǎn)條款中明確列明為不賠付的情形。

-

要點(diǎn)

這個(gè)案例帶給什么啟示關(guān)于格式條款的制定和使用?

案例表明,保險(xiǎn)公司對(duì)于格式條款的提示和說明必須做到充分且清晰,不能僅依賴加粗標(biāo)黑的方式。同時(shí),案例也提示我們?cè)阢y行等金融領(lǐng)域,格式條款的提示和說明同樣需要適度,過度加粗標(biāo)黑可能導(dǎo)致法院認(rèn)為提示不足,從而影響合同效力。

-

要點(diǎn)

對(duì)于“先天性畸形”的定義,投保人的律師如何質(zhì)疑保險(xiǎn)公司的解釋?

律師通過合同中的其他地方找到了對(duì)“先天性畸形”的定義(13.20款),并指出雖然保險(xiǎn)公司告知先天性畸形不賠,但并未明確說明腦中風(fēng)為何被歸類為先天性畸形,存在提示義務(wù)未盡到的問題。

-

要點(diǎn)

律師團(tuán)隊(duì)如何進(jìn)一步收集證據(jù)以支持投保人的案件?

律師團(tuán)隊(duì)獲取了主治醫(yī)生的支持,查閱了病例中沒有先天性畸形界定的內(nèi)容,還從電話回訪錄音中捕捉到投保人對(duì)特定問題的回答存在遲疑,最終收集了這些證據(jù)向保險(xiǎn)公司施壓,并成功調(diào)解,全額獲得了賠償。

關(guān)鍵詞

關(guān)鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機(jī)構(gòu)學(xué)苑

機(jī)構(gòu)學(xué)苑