-

要點

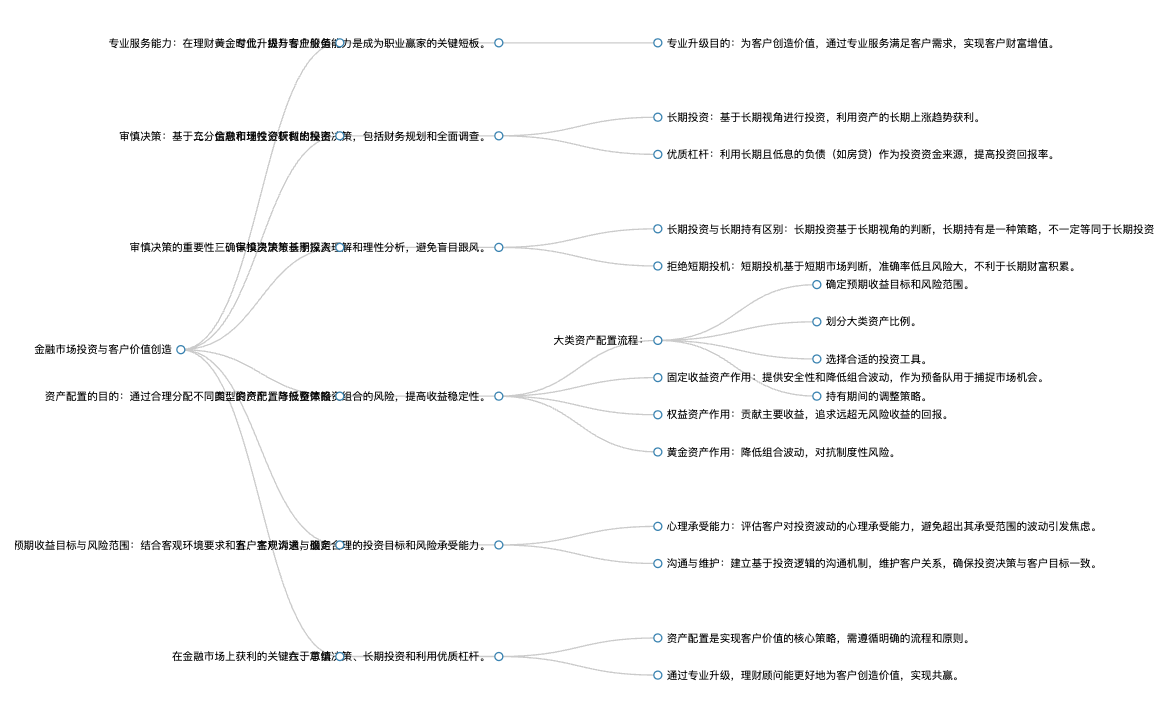

在理財黃金時代中,為什么專業服務能力是成為職業贏家的短板?

在理財黃金時代,要想成為職業贏家,我們目前的短板在于專業服務能力。這個能力與過去的一些舊習慣可能存在沖突,并且需要補充和升級。其目的就是要為客戶創造價值,而專業服務能力是實現這一目標的關鍵。

-

要點

如何為客戶創造價值并做好金融市場投資?

要為客戶創造價值,首先必須了解金融市場投資獲利的秘密,即審慎決策、長期投資和優質杠桿這三點邏輯。同時,要指導和引導客戶的投資行為與賺錢邏輯相一致。

-

要點

審慎決策在金融市場投資中的重要性是什么?

審慎決策是金融市場投資獲利的前提條件,它包括提前的財務規劃、對投資標的的全面調查和分析,以及理性評估投資風險與收益。然而,在實際操作中,許多投資者往往忽視了審慎決策的重要性,追求快速決策和短期收益,這可能導致投資風險增加。

-

要點

房地產為何能讓大部分人賺到錢?

房地產長期上漲是原因之一,但并非充分必要條件。更重要的是,在長期上漲過程中能夠獲取收益,這主要體現在購房決策過程中的審慎規劃和理性分析,以及選擇優質資產進行投資。

-

要點

房地產投資相較于股票或基金有何優勢?

房地產投資具有較低的波動率和較長的投資周期,能夠幫助投資者克服損失厭惡、貪婪等心理弱點,從而更容易實現長期投資。此外,房地產交易機制的設計也抑制了投資者過度交易的行為,使得大部分人在房地產市場能夠保持相對理性和穩定的投資態度。

-

要點

在房地產投資中,為什么房地產更容易實現長期投資?

房地產投資之所以更易實現長期投資,是因為房地產價格波動相對較小,且這種波動不易被感知,即使長期積累的下跌也較難察覺。此外,房地產交易機制上存在政策限制和較高的交易成本,以及其波動率小的特點,使得投資者更容易在持有房產的過程中保持長期投資策略。

-

要點

房地產作為優質杠桿的原因是什么?

房地產是優質杠桿的主要原因是它提供了長期且低息的負債機會,這是目前中國人能夠獲得的唯一優質長期低息負債途徑。相比短期或高息負債,優質負債在投資理財過程中應優先維持。而房貸作為一種優質杠桿,鼓勵長期持有,因為它提供了穩定的長期低利率借款。

-

要點

在金融投資中,如何尋找并利用優質杠桿?

在金融投資中,優質的金融資源通常流向企業,尤其是上市公司能更容易獲取長期低息的負債。對于個人投資者而言,投資股權可以獲取優質杠桿,從而獲得更好的回報。若沒有股權投資,就難以獲得較高的收益,只能選擇低風險資產進行保值。

-

要點

如何理解和運用長期投資的概念?

長期投資不依賴于短期變化和情緒,而是關注底層邏輯和長期趨勢。例如,在分析黃金市場時,長期看漲是因為美元貶值等不變因素支撐,而在中期維度,則需要分析影響當下市場變動的底層因素未來的變化情況。長期投資的關鍵在于識別并利用那些不會很快改變的基本面因素,而非短期事件或情緒驅動的波動。

-

要點

長期投資的本質是什么?與長期持有有何區別?

長期投資的本質在于基于長期視角對金融市場進行判斷,準確率較高。長期投資并不等同于長期持有,雖然長期持有是好的,但在一個長期上漲的資產中,收益分布并不均勻,可能在早期就獲得大部分回報,也可能在后期集中體現。長期投資關注的是不變的因素而非變化的因素,以獲取較穩定的長期回報。

-

要點

長期投資的目標達成后,是否還需要長期持有?長期投資和長期持有有何區別?

不一定。長期投資是基于長期判斷而進行的投資,可能在達到目標后選擇不再長期持有,而采取其他策略進行資產配置。長期投資是基于對未來長期判斷做出的投資決策,而長期持有則是一種投資策略,可以靈活地在一段時間內保持持有或進行調整。

-

要點

投資者為何傾向于將長期投資理解為長期持有?

因為長期持有能給管理者帶來穩定管理費收入,并且在遇到風險時提供更長的時間窗口來應對。

-

要點

短期投機在金融市場的表現形式及為何不被推薦?

短期投機是指依賴短期市場判斷進行買賣以獲取短期回報的投資行為。由于市場波動復雜多變,短期預測準確率低,且往往難以同時獲得高賠率與高準確率,因此短期投機通常會導致低賠率和低準確率,往往難以盈利,是一場大部分參與者都會虧損的游戲。

-

要點

如何理解并實現金融市場的盈利邏輯?

實現金融市場盈利需要審慎投資、長期投資以及有效管理風險。其中,長期投資基于對市場的長期判斷,通過資產配置降低資產波動率,從而在市場中更穩定地持有并獲得回報。同時,投資者需避免短期投機行為,理性對待投資標的,控制心理承受范圍內的風險,并運用資產配置方法來追求最大風險回報比。

-

要點

資產配置的核心作用是什么?

資產配置是一種以盈利為目的的投資方法,旨在構建資產組合以追求最大風險回報比。它不僅包括選擇合適的投資工具,更強調在大類資產間進行合理分配,確保整體資產配置平衡,避免某一類資產過度集中帶來的風險。資產配置的構建遵循一系列嚴謹步驟,以確保客戶投資目標與風險承受能力相匹配,并最終實現盈利。

-

要點

基金定投的過程是什么樣的,它如何將風險后移?

基金定投的過程是通過每月定期投入一定金額,隨著時間和復利效應,投資者在初始階段投入的資金占比可能較小,但隨著時間推移,投資總額在資產組合中的占比逐漸增大,可能從第一年的10%增長到30%甚至40%。這意味著在后期市場波動時,這部分資產會對整體回報產生重大影響。若不注意調整資產組合,這種失衡會導致投資風險增大,看似將風險后移,實則可能在未來造成巨大風險。

-

要點

基金定投策略的核心要點是什么?

基金定投策略的核心在于大類資產配置做好后,定投的是整個資產組合,隨著時間和定投次數,組合比例會趨于穩定。投資者需要注意的是,定投不能只針對單一產品,否則容易導致資產組合失衡。正確的做法是保持資產組合平衡,基于投資邏輯而非短期投機邏輯進行買賣操作。

-

要點

持有期間的調整策略為何非常重要?

持有期間的調整策略至關重要,因為它決定了投資者賣出行為是否基于投資原則而非短期投機判斷。沒有事先制定好的調整規則,投資者可能會在買入時基于長期投資考慮,而在賣出時受短期波動影響,從而做出錯誤決策,影響投資效果。

-

要點

如何理解預期收益目標與風險范圍,并確定投資目標?

預期收益目標與風險范圍的確定首先需要考慮客觀環境要求,例如跑贏通脹作為底線,在當前環境下通常可以實現。此外,投資者還應結合社會財富積累或貨幣增長的平均水平來設定收益目標,如M2增速。同時,要結合客戶的主觀訴求和心理承受能力,通過財務規劃計算出合理的回報率,并確保投資過程中的風險控制在客戶可接受范圍內。

-

要點

投資過程中的心理承受能力如何影響投資決策?

投資過程中的心理承受能力對投資決策具有重要影響。雖然每個人的風險承受能力可以通過一些測試得出客觀評價,但心理因素同樣關鍵。普遍規律顯示,投資者對于浮動盈虧在一定范圍內(如10%以內)往往能較好地接受,超過這個范圍則會產生不同程度的焦慮,甚至絕望。因此,在為客戶配置投資組合時,需充分考慮其心理特征和風險承受能力,避免過度焦慮影響投資決策。

-

要點

在投資中,當無法準確了解客戶心理承受能力時,如何預估并設定大類資產組合配置比例?

在無法深入了解客戶心理承受能力的情況下,可以保守估計10%以內的浮虧,激進一點估計20%以內的浮虧。這樣設定后,對于后面大類資產組合配置比例的設定就變得至關重要。

-

要點

如何根據客戶的目標和風險屬性來設置大類資產初始比例?

首先要判斷有多少資產應放在風險資產(如股權資產)上,因為股權資產能帶來超額回報。例如,若市場長期看漲,但存在本金損失的風險,在考慮了客戶可能的心理承受范圍后,可以通過計算權益的風險暴露最大比例來配置資產,如若風險承受能力為10%,則權益類資產配置比例可通過10%除以預期最大跌幅計算得出。

-

要點

大類資產配置上需要如何適應金融市場客觀環境及資產配置的基本原理?

適應金融市場客觀環境意味著要根據當前市場的估值、波動情況等因素調整資產配置,比如在不同市場點位,風險暴露的比例應有所變化。同時,資產配置必須遵循基本原理,如配置的資產必須長期看是正回報的,并且各大類資產之間相關性要弱。

-

要點

資產配置的基本原理有哪些具體要求?

資產配置的基本原理包括:1) 所有配置的資產在未來5-10年內應有正回報;2) 各大類資產之間的相關性需盡可能弱,以降低組合整體波動。

-

要點

固定收益類資產在資產組合中的作用是什么?A股資產在資產組合中的配置目的是什么?

固定收益類資產在資產組合中的首要作用是提供安全性并降低組合的整體波動。它主要起到降波動的作用,其次才是追求回報。此外,固定收益資產作為預備隊,在市場出現短期高回報低風險機會時,可用于抓住超額收益機會。A股資產配置的目的是為了獲取遠超無風險收益的收益,并通過選取具有正回報潛力的產品,同時利用其波動性來貢獻組合的總回報。

-

要點

黃金在資產組合中的獨特作用是什么?

黃金在資產組合中的獨特作用在于與其他資產的相關性較低,能夠有效降低組合波動,并且在長期投資過程中對抗制度性風險,確保財富傳承的安全性和穩定性。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑