-

要點

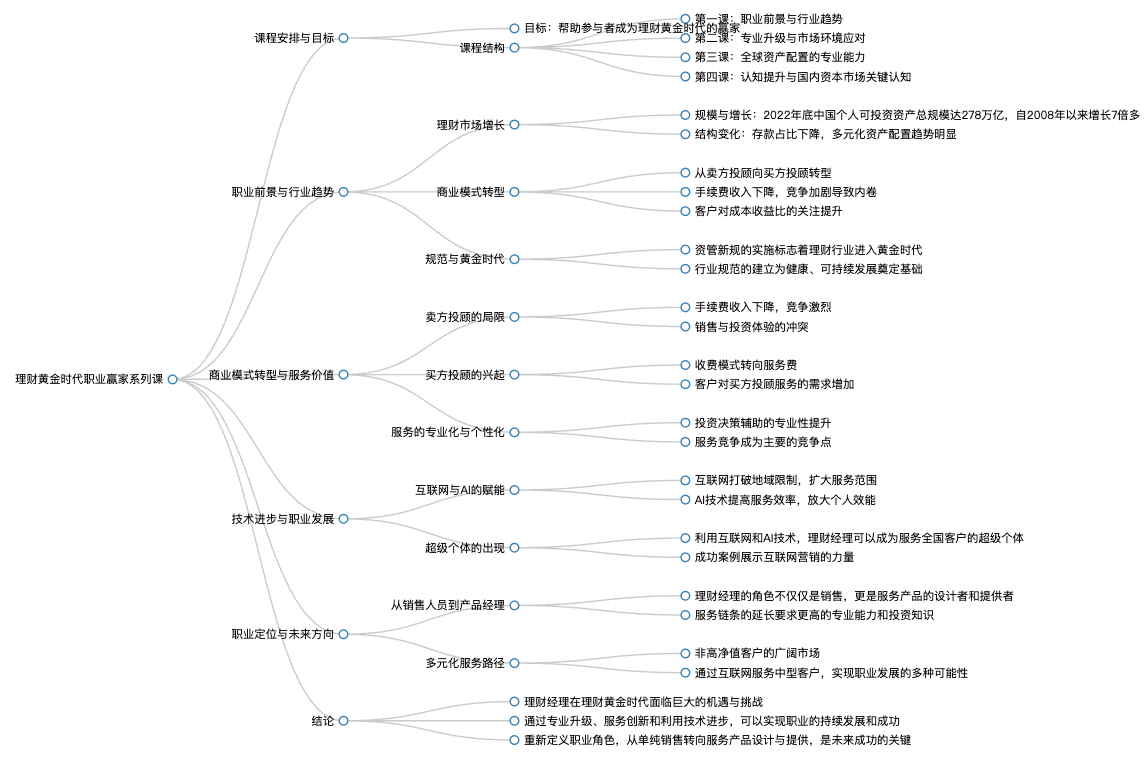

系列課的安排和構成是怎樣的?

本系列課旨在幫助大家成為理財黃金時代的贏家,共分為四節課。第一堂課主要講授職業前景和市場變化趨勢,增強大家信心;第二堂課聚焦于專業升級,討論如何為客戶創造專業價值所需的技能和內容;第三堂課關注全球資產配置,探討在當前市場環境下應具備的專業能力和全球市場視角;第四堂課則強調認知提升,針對2024年及以后國內資本市場的主要特征,提供關鍵的認知和洞察。

-

要點

在理財黃金時代的背景下,為什么現在說理財經理這個職業正處于黃金時代的起步階段?理財市場當前面臨的挑戰是什么?

我們認為理財市場的黃金時代是從2023年開始的,主要是因為從規模和增長的角度看,中國的理財市場發展迅速,自2008年以來,個人可投資資產總規模增長了超過七倍,年化平均增速遠高于社會整體貨幣增速和GDP增速。這種超額增長源于財富的多元化配置和客戶需求的增加,尤其是私行級和財富級客戶數量的增長。同時,隨著市場結構的變化和產品種類的增多,對專業服務的需求也在提高,這使得理財服務的復雜化和專業化程度增加,從而推動了整個理財行業的轉型和發展。目前,理財市場正面臨高增長背后的內卷問題。隨著市場規模的擴大和客戶數量的增長,競爭加劇導致賣方投顧模式下的產品銷售手續費大幅下降,從業人員越來越多地感受到從業壓力和困難。賣方投顧模式以銷售產品為主,而在當前市場環境下,這種模式已無法滿足客戶需求的增長以及多元化的投資需求,因此理財行業正在經歷從賣方投顧向買方投顧的轉型,即從單純銷售產品轉向提供更具針對性和專業性的投資顧問服務。

-

要點

在銀行工作的理財經理在營銷客戶時,為何客戶最終會選擇在支付寶或天天基金網上購買基金,而非在銀行購買?當前環境下,客戶對購買基金的態度發生了什么變化?

這是因為支付寶和天天基金網將基金申購手續費從1.5%降低到了0.15%,降幅高達90%,使得基金購買成本大幅降低。同時,這種激烈的競爭導致了銷售手續費的不斷壓縮,許多從業人員甚至面臨管理費收得低、生存壓力大的情況。客戶越來越重視成本收益比,他們會對比不同渠道購買同一產品的費用差異,如果認為銀行或其他賣方機構提供的服務價值不足以覆蓋額外支付的成本(如更高的手續費),就會選擇在支付寶等平臺購買,從而對服務定價進行實質性的衡量。

-

要點

這種競爭激烈的環境會對理財經理的工作模式產生哪些影響?

這種競爭使得傳統的通過賺取手續費的商業模式難以持續,因為隨著手續費打折競爭加劇,賣方機構提供的服務總規模會逐漸縮小,難以支撐眾多理財經理的生存。此外,賣方機構的考核機制往往側重于銷售技巧,而非真正滿足客戶需求的投資收益方向,這在市場不利情況下會導致客戶投資體驗不佳。

-

要點

面對這些變化,未來的理財服務應該如何轉型以適應市場發展?

目前正處于賣方投顧向買方投顧轉型的關鍵時期,類似于美國市場從依賴產品手續費轉向收取買方投顧服務費的過程。未來,理財服務需提供更專業的個人理財規劃方案,并按小時或資產價值收取一定比例的服務費用,以體現服務的真實價值。同時,一些機構也在嘗試提供類FOF產品,收取組合管理費用,這些新型的收費方式正逐漸成為現實。

-

要點

在房地產中介領域,已經出現了一種怎樣的成熟服務模式?

在房地產中介領域,已經出現了一種以買方利益為核心的成熟服務模式。這種模式中,服務提供方會全權站在買房人的角度,幫助選房、看房,并用專業眼光分析和談判,買家額外支付一筆服務費,即使購買幾千萬的別墅,只需支付六七千塊錢,就能有效避免潛在風險。

-

要點

這位客戶為何會購買復雜的銀行理財產品并最終虧損?

客戶之所以購買復雜的銀行理財產品并最終虧損,是因為他被產品說明書的復雜性和所謂“足夠復雜”所吸引,覺得自己很牛逼能夠購買并理解這類復雜產品,但實際上并未真正理解產品的結構和風險,導致投資失敗。

-

要點

當前理財市場的商業模式正在發生怎樣的轉型?

當前理財市場的商業模式正在從銷售產品向提供服務轉型。由于賣產品越來越難賺錢,未來的發展重點將轉向服務的價值。買方投顧模式將創造更高的價值,美國市場中此類收費模式已占據整個理財市場76%的比例。

-

要點

行業規范對于理財業務發展的重要性體現在哪里?

行業規范對于理財業務發展至關重要,它提供了一個健康發展的框架機制。正如美國理財業務的發展得益于投資顧問法的出臺,中國的資管新規在完成過渡后,也開啟了理財業務的黃金時代,因為有了符合理財本質的規范,讓理財回歸本質。

-

要點

舊理財時代與新理財時代的主要區別是什么?

舊理財時代,機構主要依賴產品收益率和營銷技巧銷售,而忽視了專業性和客戶需求。客戶往往不關心產品風險,導致市場出現很多不規范現象。新理財時代則強調專業性與風險管理,客戶的投資決策邏輯轉變為收益目標與風險之間的衡量,不再單純追求高收益,而是尋求性價比最優的投資方案。

-

要點

存款高增的原因是什么?

存款高增一方面由于經濟環境影響,另一方面是理財資金流向了存款。但存款占比總資產低于50%,且存款利率較低,導致存款增長動力減弱。

-

要點

客戶的投資收益預期目標是上升還是下降?

客戶的投資收益預期目標是上升。在凈值化背景下,雖然風險增大,但客戶仍期望獲得比無風險收益更高的回報,如8%或6%。

-

要點

單一固定收益資產能否實現更高的收益目標?

不能,單一固定收益資產無法實現6%至7%的收益目標,因此產品會變成組合形式,其中包含更多高風險資產,以滿足客戶對更高收益的需求。

-

要點

為什么專業性決策和溝通變得越來越高深?

因為市場環境變化,簡單的營銷話術無法滿足客戶需求,需要提供專業投資決策輔助,與客戶共同探討收益區間,而非精確的預期收益,這要求更專業的決策邏輯和溝通內容。

-

要點

黃金投資的價值何在?

黃金的獨特價值在于它是世界上唯一不依賴任何信用而具有價值的一般等價物,能有效避險,尤其在信用體系不穩定時,其保全資產、安全避險的功能受到青睞。

-

要點

資管新規后,競爭內容有何重大轉變?

資管新規消除監管套利,導致產品同質化加劇,金融機構無法通過不同渠道獲取不同監管環境下的收益差距,從而轉向服務競爭,優秀理財經理的價值將日益凸顯。

-

要點

在理財行業的發展中,技術環境發生了哪些重大變化,尤其是AI的發展對行業有何影響?互聯網和AI技術如何改變了理財經理的工作方式以及業務范圍?

AI技術的發展正在對理財行業產生沖擊,同時也在放大理財經理的職業前景。以前一個理財經理的服務半徑可能受限于地理位置,現在互聯網技術打破了地域競爭限制,可以面向全國客戶進行營銷和服務。借助AI技術,不僅能夠提高服務效率,還能幫助完成許多日常工作,如修改錯別字、制作PPT等,從而讓個人效能得以大幅度提升。互聯網消除了地域的競爭限制,使得理財經理可以與來自不同地區的同行競爭,并且業務范圍不再局限于本地,而是可以拓展至全國。通過結合AI技術,可以更高效地服務更多客戶,例如利用AI進行文字校對、PPT制作等,進一步放大個人效能。

-

要點

互聯網對傳統金融機構的影響體現在哪些方面?有哪些成功的案例?

互聯網在基金銷售領域已經超越了傳統金融機構,如招商銀行在股票基金領域的第二、第三名已經被互聯網公司占據,螞蟻和東財天天基金網等已排在首位。此外,有一個銀行的小姑娘利用抖音平臺,在短時間內積累大量粉絲,通過直播的方式成功完成了工作任務,展示了互聯網對傳統金融機構的沖擊和改變。

-

要點

理財經理在未來應如何定位自己以適應行業變化和發展?

在互聯網時代下,理財經理不應僅僅定位為銷售人員,而更應成為一個產品經理。未來競爭的核心是提供高質量的服務,而這其中包含了產品設計、營銷策略以及跟蹤服務等多個環節。因此,理財經理需不斷提升自己的專業能力,打造具有競爭力的服務產品,并運用銷售技巧將其推銷給客戶,這樣才能更好地應對行業變革帶來的挑戰和機遇。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑