-

要點

為什么說中國的養老問題是一個灰犀牛問題?

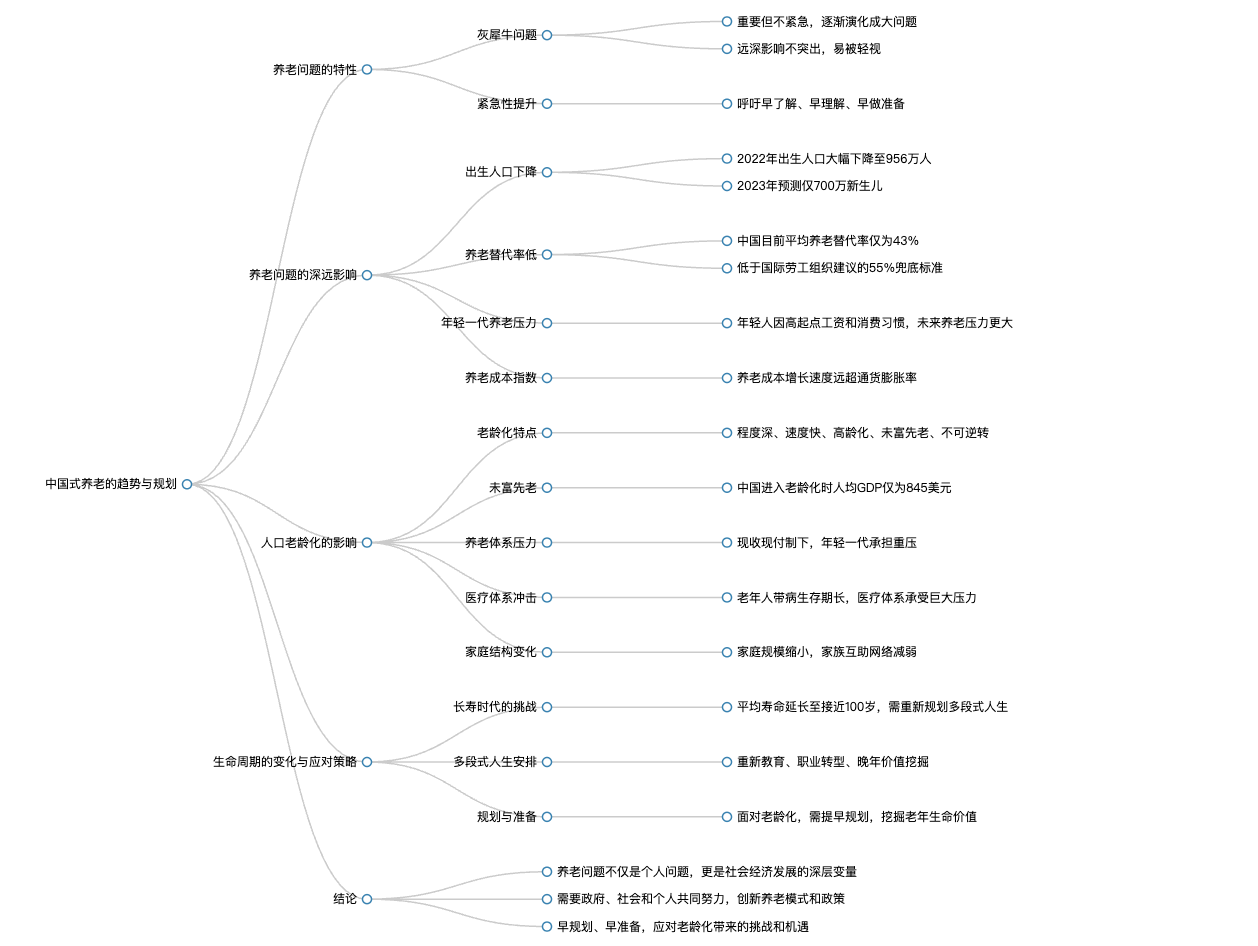

中國的養老問題之所以被稱為灰犀牛,是因為它雖然重要但不緊急,隨著時間演化會帶來重大影響。當我們意識到其嚴重性時,一些必要的準備工作已經顯得滯后。此外,養老問題的影響深遠且不顯眼,容易被忽視,這也是它逐漸成為大問題的原因。

-

要點

在今天的課程中,我們將如何討論養老問題?

我們將分四個部分進行交流:首先探討養老問題的深遠影響;其次介紹如何邏輯性地解決養老難題,包括強制和穩健的角度;然后分享現實中已有資源如何幫助解決養老問題的方案;最后,討論如何與社會各方交流分享,提升他們對養老問題的關注度。

-

要點

當前中國面臨的出生人口下降趨勢如何影響養老問題?

出生人口的大幅下降意味著未來幾十年,年輕一代需要承擔起較年長一代的養老責任。以1992年出生人口與2022年出生人口對比為例,那時的新生兒將要在幾十年后支撐較年長群體的養老需求,形成養老壓力交織的局面。

-

要點

中國的養老替代率現狀如何?

目前,中國的養老替代率平均只有43%,低于國際勞工組織推薦的70%標準,甚至低于55%這個兜底水平,顯示出中國的養老問題非常嚴重。

-

要點

年輕群體在養老問題上是否存在誤解?

存在一個誤區認為養老問題是臨近退休人群面臨的主要問題,但實際上,年輕群體面臨的養老壓力可能更大。由于生活消費習慣、工資水平等因素,年輕人群在退休后達到理想的養老替代率時會面臨更大的經濟壓力。

-

要點

通貨膨脹與養老成本指數之間的關系是怎樣的?

養老成本指數實際上比通貨膨脹率更厲害,大約是其三倍。這意味著在人的生命周期中,不僅要面對通貨膨脹的挑戰,養老成本的增長率大約是通貨膨脹的三倍,這是一個需要著重關注和考慮的現實問題。

-

要點

老齡化問題對中國的影響有哪些特點?

老齡化問題在中國表現出五個主要特點:程度深(老年人口比例持續上升)、速度快(老齡化速度超過預期)、高齡化(老年人口平均年齡不斷增長,壽命延長)、未富先老(進入老齡化階段時,經濟水平較低)以及不可逆轉(老齡化趨勢已形成且不可改變)。

-

要點

當前中國老齡化社會的程度如何?

根據聯合國定義,當65歲以上的老年人口占到總人口的7%時,就進入老齡社會;達到14%則為深度老齡社會。目前,中國的65歲老人比例已超過14%,并且正快速向深度老齡化社會邁進。

-

要點

老齡化趨勢下,老年人口撫養比的變化趨勢是什么?

當前中國的老年人口撫養比為1比5,即五個人中有一個是老年人。預計到2050年,這個比例將大幅增加至1比2,甚至可能達到1比1,意味著每兩個人中就有一位老年人,這將對社會結構和資源分配帶來巨大壓力。

-

要點

老齡化問題為何被稱為“未富先老”?

“未富先老”是指中國在人均GDP較低,還未達到富裕國家水平時就已經進入老齡化階段,這與西方發達國家在高收入水平后才開始老齡化的狀況形成對比,因此中國面臨的養老挑戰更大。

-

要點

在中國未富先老的情況下,我們面臨什么樣的養老經濟壓力,以及應如何應對?

在中國未富先老的背景下,未來的養老經濟壓力將會非常大。我們需要提前規劃,將個人的價值和財富存入銀行,并進行未來養老問題的儲備。由于生命周期的不可逆轉性,一旦進入老年階段,養老格局將難以逆轉,因此盡早做好規劃至關重要。

-

要點

老齡化問題為何難以逆轉?有哪些主要原因?

主要原因包括預期壽命持續延長,導致老齡化社會中老年人口比例長時間處于高位;受教育年限不斷延長,教育水平提高會影響人的行為和生活方式選擇,促使人們更注重健康、延長壽命;另外,中國的退休年齡規則制定較早,與當時人均壽命參考標準有關,而現在人均壽命已顯著增長,但退休年齡標準尚未相應調整,造成較早進入老齡化的現象。

-

要點

生育率不斷走低對養老壓力有何影響?

當前中國的生育率為1.07,遠低于全球人口平衡所需的2.1,這意味著每一對夫婦生育的子女數不足以維持家庭人口平衡。低生育率主要受到收入增長放緩、房價高企等因素的影響,這些壓力使得個體在面對生育決策時傾向于推遲或放棄生育,從而進一步加大了養老問題的嚴峻性。

-

要點

人口對宏觀經濟有哪些深層次的影響?

人口是宏觀經濟中一個關鍵且深層次的變量。城鎮化進程中,農村人口進城務工后,其收入水平和消費潛力的提升能有效拉動經濟增長。例如,一個原本收入微薄的農民轉變為城鎮工人后,不僅收入增加,還能帶動相關服務行業的發展。因此,人口結構的變化對宏觀經濟具有重大影響,包括城鎮化進程中的人口紅利及其對消費市場和生產活動的推動作用。

-

要點

在城鎮化過程中,個體農民轉變為城市居民后,他們的經濟價值和對GDP的貢獻會發生怎樣的變化?

當個體農民進城并擁有一個技能后,他們在城市中的價值顯著提高。例如,在一個案例中,一位農民通過在城市中運用自身技能,在短時間內獲得了遠高于原來農業收入的報酬,如180塊錢,并且能夠以更快的速度接電話、趕往下一個工作現場。這意味著,在城鎮化過程中,個體農民的收入和對GDP的貢獻可能從一年2000塊增長到2萬塊,實現了十倍的增長。

-

要點

中國的經濟增長中,人口紅利扮演了什么樣的角色?人口結構變化如何影響債務與經濟增長之間的關系?

中國經濟在過去兩位數的增長階段中,人口紅利是一個關鍵因素。改革開放40年的上升期里,年輕勞動力人口眾多,為宏觀經濟提供了深層次的支持。隨著老齡化社會的到來,盡管面臨居民部門杠桿率上升、債務率拉高等問題,但過去的人口紅利仍為中國創造了巨大的財富增長空間。在人口年輕且勞動力充足的階段,經濟上升期,投入的負債較易轉化為實際資產,帶來經濟增長的紅利。但隨著老齡化加劇,經濟放緩,房屋價值增長放緩或停滯,導致負債難以迅速轉化成資產,降低了財富增長速度,從而影響整體經濟增長。老齡化社會下,養老金體系也將面臨壓力與挑戰,因為現收現付制下,年輕一代承擔著為上一代提供養老保障的負擔,而生育率的降低進一步加大了這種壓力。

-

要點

債務在經濟中發揮什么作用?當前中國的債務空間狀況如何?

債務在經濟中起到的作用是將未來的財富規劃到現在,改善當前的財富條件,從而在未來創造更多財富。然而,目前中國的經濟增長速度放緩,作為第二大經濟體,我們的債的空間正在逐漸減少,這使得未來的財富規劃和轉化面臨更大挑戰。

-

要點

養老金池子會在什么時候消耗殆盡?

按照當前的參數,現有的養老金體系預計在2035年左右可能會面臨耗盡的情況,但這個結論是動態變化的,并非靜態不變。

-

要點

面對養老金體系的壓力,我們有哪些應對措施?養老社會體系的壓力體現在哪些方面?

在未來十來年的時間里,我們會尋找不同的方式調整參數,改革養老金體系以維持其健康運行。具體解決方案將在后續交流中詳細探討。養老社會體系的壓力不僅來自人口老齡化導致的養老金壓力,還包括企業在人口老化過程中承擔的社會成本增加,例如人工成本、社保費用和稅務等。

-

要點

醫療體系在老齡化社會中面臨怎樣的挑戰?

老齡化加劇將給醫療體系帶來巨大壓力,表現為個體在面臨重大疾病時,醫療開支變得非常大,且與醫療體系打交道的時間長;同時,整個醫療體系在面對大量人口的同時,還要承擔起病患者長期治療和維護的壓力。

-

要點

老齡化對家庭結構產生了什么深刻影響?

老齡化導致家庭結構發生變化,家庭人均數減少,而傳統宗族互助的社會支持網絡逐漸縮小。家庭抗風險能力減弱,年輕人在面對不確定性和大宗支出時,原有的家族背景下的互助模式正在減少。

-

要點

親戚關系在現代社會中的作用是什么?

在現代社會中,親戚關系曾是人們步入社會的重要階梯,提供了諸如出國深造等生活階段的幫助與支持。然而,隨著家庭結構的小型化和宗族關系的淡化,這種社會資本的重要性相對減弱,年輕人在社會中可能會感到親戚網絡不如預期般提供必要的支持和安全感。

-

要點

在老齡化背景下,家庭結構的變化對個體和社會有何影響?

老齡化背景下家庭結構的變化,如親戚關系的淡化和單親、未婚媽媽比例的增加,導致個體越來越原子化、個體化,如同單打獨斗。這不僅不利于個體的成長,也不利于社會力量的積累和整體社會經濟的增長。

-

要點

老齡化如何改變我們的生命周期觀念?

隨著人均壽命延長,尤其是有50%的人有概率活到100歲,我們的生命周期發生了深刻變化。過去的人生三段論(0-60歲為子女養育期,60-100歲為退休養老期)不再適用,現在60歲退休后還有40年左右的預期壽命,因此需要重新規劃多段式人生,如在職進修、重新定義退休后的角色和價值等。

-

要點

對于未來,如何應對長壽時代下的多段式人生?

在未來的長壽社會中,人們應提前規劃多段式人生,例如在不同階段關注不同的生活重心,如子女養育、自我充電或規劃人生的第二春。尤其到了60歲,應開始思考并規劃人生的第三春,充分利用剩余的生命時光,實現老有所養和老有所尊。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑