-

要點(diǎn)

在當(dāng)前基金市場(chǎng)環(huán)境下,如何解決基金“好賣不好賺”以及“好賺不好賣”的問(wèn)題?

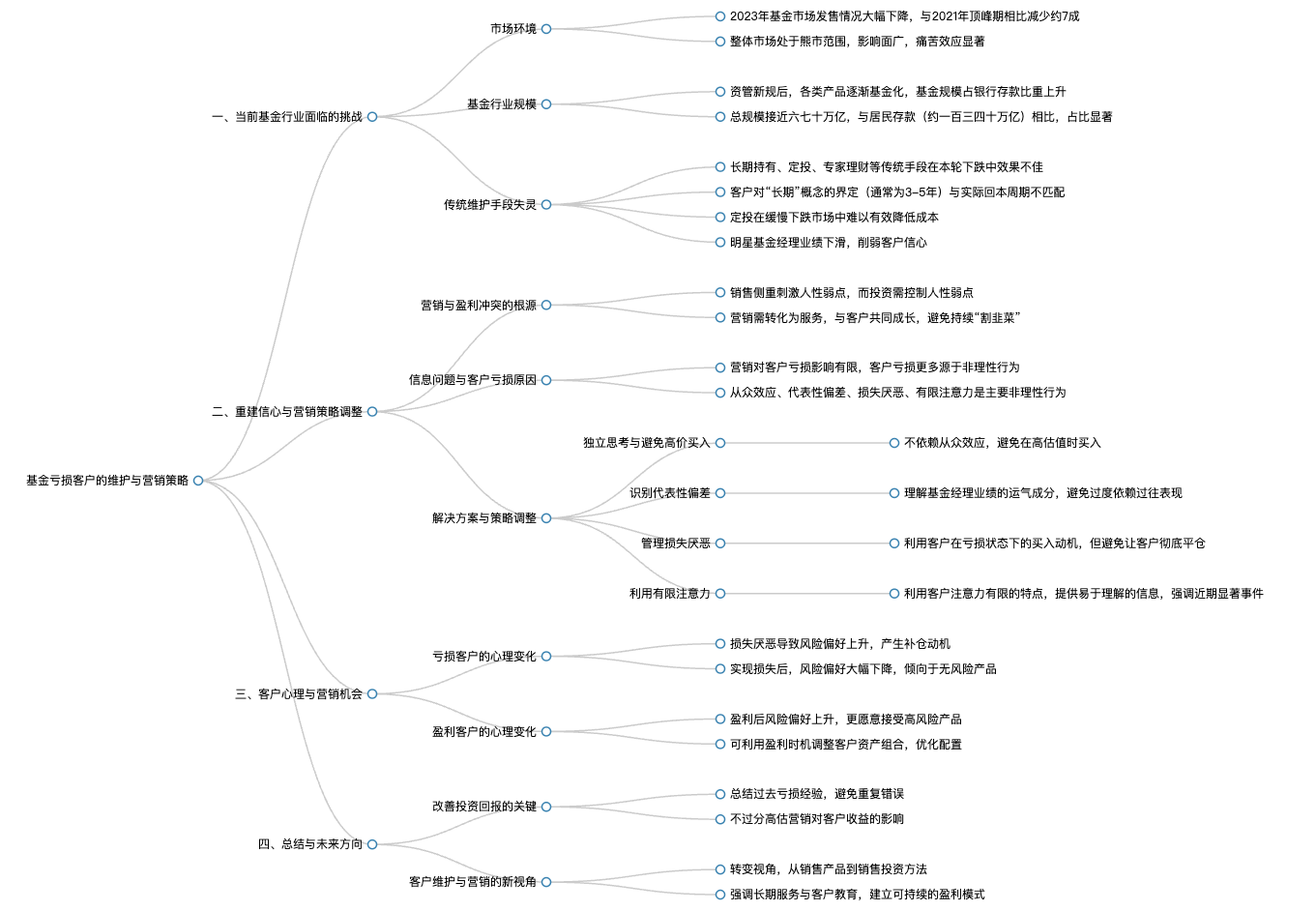

要破解這個(gè)難題,首先需要分析當(dāng)前基金行業(yè)的困難狀況。2023年基金市場(chǎng)發(fā)售情況大幅低于去年,與2021年的頂峰時(shí)期相比差距顯著。這次困難除了股市處于熊市范圍外,還存在一些特殊問(wèn)題,如基金行業(yè)規(guī)模增長(zhǎng)迅速,從早年的較小規(guī)模到現(xiàn)在的六七十萬(wàn)億,占比和影響面大幅增加,使得市場(chǎng)波動(dòng)對(duì)業(yè)務(wù)的影響更深。此外,在基金下跌過(guò)程中,傳統(tǒng)的一些客戶維護(hù)手段正在失靈。

-

要點(diǎn)

當(dāng)前基金客戶在遇到虧損時(shí),通常會(huì)采取哪些應(yīng)對(duì)措施?

當(dāng)基金虧損在10%以內(nèi)時(shí),客戶通常不會(huì)主動(dòng)尋求理財(cái)經(jīng)理的幫助。一旦虧損超過(guò)10%,客戶會(huì)咨詢?nèi)绾螒?yīng)對(duì)。這時(shí),理財(cái)經(jīng)理往往會(huì)建議客戶長(zhǎng)期持有并進(jìn)行定投以分散風(fēng)險(xiǎn)。然而,在實(shí)際操作中,即使客戶按照建議進(jìn)行定投,當(dāng)虧損進(jìn)一步擴(kuò)大時(shí),客戶仍會(huì)感到焦慮并尋求解決方案。這時(shí),理財(cái)經(jīng)理可能會(huì)建議更換基金經(jīng)理或繼續(xù)持有,但在這一輪下跌中,這些傳統(tǒng)的維護(hù)客戶手段效果不佳。

-

要點(diǎn)

對(duì)于“長(zhǎng)期持有”這一概念,中國(guó)投資者的理解是怎樣的?

在實(shí)際工作中,中國(guó)投資者對(duì)“長(zhǎng)期持有”的認(rèn)知平均數(shù)大約為三年左右。因此,許多基金產(chǎn)品的封閉期設(shè)計(jì)也多為三年或五年。然而,在基金虧損超過(guò)30%的情況下,投資者會(huì)關(guān)注未來(lái)多久能將虧損彌補(bǔ)回來(lái),這通常需要更長(zhǎng)的時(shí)間,比如可能要50%以上的收益才能平衡掉之前的虧損。因此,傳統(tǒng)的長(zhǎng)期持有觀念在當(dāng)前環(huán)境下面臨挑戰(zhàn)。

-

要點(diǎn)

如果把五年作為長(zhǎng)期投資期限,客戶是否能在未來(lái)兩年賺回50%并回本?長(zhǎng)期投資在當(dāng)前市場(chǎng)環(huán)境下是否仍有效?

在當(dāng)前市場(chǎng)情況下,客戶可能對(duì)長(zhǎng)期投資的信任度降低。由于下跌過(guò)程中的心態(tài)問(wèn)題和對(duì)回本時(shí)間的執(zhí)念,客戶可能會(huì)對(duì)短期內(nèi)無(wú)法實(shí)現(xiàn)50%回報(bào)率感到失望。對(duì)于一些集中投資于特定主題如醫(yī)藥生物和新能源的基金,由于近期跌幅較大,長(zhǎng)期投資的有效性受到挑戰(zhàn),客戶信心可能有所下降。

-

要點(diǎn)

定投在何種情況下依然有效?

如果市場(chǎng)跌幅足夠快,定投依然有效,例如2015年股市崩盤時(shí),快速下跌使得早期定投能夠有效平攤成本,最終收益相當(dāng)。

-

要點(diǎn)

定投策略在當(dāng)前行情下為何感覺(jué)不如以往有效?

本輪行情中,醫(yī)藥生物等指數(shù)高位震蕩時(shí)間長(zhǎng),導(dǎo)致定投的成本鎖定在較高的位置,后續(xù)即使市場(chǎng)下跌,定投帶來(lái)的收益效果也不如預(yù)期,因此定投在當(dāng)前市場(chǎng)中表現(xiàn)不佳。

-

要點(diǎn)

近期明星基金經(jīng)理的表現(xiàn)對(duì)客戶心理有何影響?

近期明星基金經(jīng)理的表現(xiàn)普遍不佳,如中歐醫(yī)療健康近兩年年化回報(bào)率甚至為負(fù)42%,這使得許多客戶對(duì)專家理財(cái)?shù)男判氖軗p。

-

要點(diǎn)

如何解決基金銷售和客戶盈利之間的矛盾?

首先,理財(cái)師需要理解和有信心去面對(duì)基金投資的問(wèn)題,理解基金營(yíng)銷與盈利之間的關(guān)系,并提供客戶能夠認(rèn)同的解決方案。同時(shí),要認(rèn)識(shí)到好賣的基金往往難賺錢,而難賣的基金往往容易賺錢的現(xiàn)象。

-

要點(diǎn)

基金營(yíng)銷中的盈利與銷售技巧有何關(guān)聯(lián)?

在基金營(yíng)銷中,賣方維度的營(yíng)銷策略往往依賴于刺激人性弱點(diǎn),如通過(guò)強(qiáng)調(diào)基金經(jīng)理過(guò)去的優(yōu)秀業(yè)績(jī)來(lái)吸引客戶,但實(shí)際上,并不一定需要向客戶詳細(xì)解釋盈利與銷售技巧之間的直接關(guān)系。

-

要點(diǎn)

在買方角度購(gòu)買基金時(shí),為什么會(huì)出現(xiàn)“好賣不好賺”的現(xiàn)象?

這是因?yàn)橘I方和賣方在投資決策上的目標(biāo)方向相反。買方追求的是長(zhǎng)期持有并實(shí)現(xiàn)投資目標(biāo),而賣方則更關(guān)注短期銷售業(yè)績(jī)和促成交易。基金銷售不僅僅是銷售一個(gè)動(dòng)作,它是一個(gè)過(guò)程,包括銷售、服務(wù)以及最終給客戶帶來(lái)實(shí)際結(jié)果,這與普通商品銷售有本質(zhì)區(qū)別。

-

要點(diǎn)

基金營(yíng)銷與銷售普通商品的主要區(qū)別是什么?

基金營(yíng)銷不僅需要在銷售階段刺激人性弱點(diǎn)以促使客戶購(gòu)買,更強(qiáng)調(diào)在后續(xù)的服務(wù)階段幫助客戶正確使用產(chǎn)品達(dá)到投資目的,并通過(guò)反饋環(huán)節(jié)不斷優(yōu)化銷售策略。同時(shí),賣方的傳統(tǒng)客戶維護(hù)手段如長(zhǎng)期持有、基金定投等,在某些情況下可能更傾向于促進(jìn)銷售而非真正維護(hù)客戶利益。

-

要點(diǎn)

為什么傳統(tǒng)客戶維護(hù)手段在基金銷售中會(huì)出現(xiàn)失靈的情況?

傳統(tǒng)客戶維護(hù)手段失靈是因?yàn)樗鼈兺菑馁u方角度出發(fā)的銷售策略,而非有效的客戶維護(hù)方法。例如,長(zhǎng)期持有和基金定投雖然有助于分散風(fēng)險(xiǎn),但在特定市場(chǎng)環(huán)境下可能并不能有效解決客戶對(duì)產(chǎn)品價(jià)值的擔(dān)憂,從而導(dǎo)致客戶對(duì)基金盈利產(chǎn)生質(zhì)疑。

-

要點(diǎn)

營(yíng)銷邏輯對(duì)客戶盈利的影響有多大?

營(yíng)銷邏輯對(duì)客戶最終盈利的影響可能沒(méi)有想象中那么大。以熱門基金投資策略為例,持續(xù)購(gòu)買熱門基金并未顯著跑贏市場(chǎng)平均表現(xiàn),因此,站在賣方角度的營(yíng)銷決策對(duì)客戶實(shí)際收益的影響有限。改善客戶盈利能力的關(guān)鍵在于總結(jié)過(guò)去虧損經(jīng)驗(yàn),避免重復(fù)犯錯(cuò),而非單純追求購(gòu)買明星基金或預(yù)測(cè)市場(chǎng)走勢(shì)。

-

要點(diǎn)

在投資中,如何通過(guò)限制虧損來(lái)改善客戶的投資回報(bào)?

限制投資中的虧損是提高客戶未來(lái)投資回報(bào)的重要且簡(jiǎn)潔有效的措施。如果能將過(guò)去投資中的虧損減少一半,很多人就有可能實(shí)現(xiàn)盈利。通過(guò)控制虧損,我們能夠幫助客戶更好地管理風(fēng)險(xiǎn)。

-

要點(diǎn)

客戶在投資中虧損的原因是什么?從眾效應(yīng)如何影響基金投資,并舉例說(shuō)明?

客戶虧損的原因在于非理性行為,這些行為不僅受營(yíng)銷影響,也源于金融市場(chǎng)波動(dòng)時(shí)的誤判和不正確的選擇。此外,真正導(dǎo)致客戶虧損的關(guān)鍵因素在于從眾效應(yīng)、代表性偏差、損失厭惡以及有限注意力這四大心理效應(yīng)。從眾效應(yīng)是基金投資中最大的虧損來(lái)源之一。例如中歐醫(yī)療健康基金,盡管凈值增長(zhǎng)可觀,但大部分投資者在基金規(guī)模迅速擴(kuò)張的過(guò)程中買入,導(dǎo)致基金總規(guī)模計(jì)算下的回報(bào)未必盈利。從眾效應(yīng)驅(qū)使人們?cè)诨鸶呶毁I入,從而承受高估值資產(chǎn)的風(fēng)險(xiǎn),而非基于實(shí)際價(jià)值進(jìn)行理性判斷。

-

要點(diǎn)

為什么從眾效應(yīng)會(huì)導(dǎo)致投資者做出不理性的投資決策?如何破除從眾效應(yīng)帶來(lái)的投資誤導(dǎo)?

從眾效應(yīng)本質(zhì)上是人類進(jìn)化過(guò)程中形成的趨利避害行為特征,即傾向于與大部分人站在一起以求安全感。但在金融市場(chǎng)中,盲目跟風(fēng)會(huì)導(dǎo)致資產(chǎn)價(jià)格被推至高位,使得投資者在高價(jià)買入后面臨較大風(fēng)險(xiǎn)。要打破從眾效應(yīng),投資者需要獨(dú)立思考,避免在資產(chǎn)高估時(shí)買入。買任何基金或資產(chǎn)都不應(yīng)買貴,遵循“不要買貴,不要賣貴”的原則,從而降低投資損失的風(fēng)險(xiǎn)。

-

要點(diǎn)

從眾效應(yīng)如何在市場(chǎng)不同階段體現(xiàn)并影響投資者決策?

從眾效應(yīng)使投資者在市場(chǎng)上漲趨勢(shì)中更容易接受并買入,而在下跌趨勢(shì)中變得恐懼和擔(dān)憂風(fēng)險(xiǎn)。但實(shí)際上,過(guò)去的趨勢(shì)并不能保證未來(lái)走勢(shì),因此,從眾效應(yīng)提醒我們?cè)诿鎸?duì)市場(chǎng)變化時(shí),應(yīng)警惕其帶來(lái)的心理影響并做出獨(dú)立判斷。

-

要點(diǎn)

理財(cái)師在幫助客戶時(shí),需要判斷什么重要的事情?代表性偏差是什么意思?

理財(cái)師需要幫助客戶判斷極端的價(jià)格狀態(tài),因?yàn)榭蛻艨赡軣o(wú)法客觀地看待市場(chǎng)波動(dòng),而理財(cái)師應(yīng)獨(dú)立、客觀地分析情況。代表性偏差是指人們可能會(huì)錯(cuò)誤地總結(jié)規(guī)律,并基于這些規(guī)律做出選擇,從而導(dǎo)致看似做出了決策,實(shí)則并無(wú)實(shí)質(zhì)行動(dòng)。

-

要點(diǎn)

連續(xù)十次翻硬幣正面后,第11次正面的概率是高還是低?

第11次翻硬幣正面的概率仍然是50%,因?yàn)闊o(wú)論翻了多少次,硬幣的隨機(jī)性特征保證了每次正反面的概率都是50%。

-

要點(diǎn)

如果一個(gè)基金經(jīng)理連續(xù)十年跑贏基金平均收益,第11年跑贏的概率是多少?

這個(gè)問(wèn)題較為復(fù)雜,不能簡(jiǎn)單認(rèn)為是大于或小于50%。雖然該基金經(jīng)理表現(xiàn)出色,但其長(zhǎng)期跑贏市場(chǎng)的貢獻(xiàn)可能有限,且賺錢過(guò)程中運(yùn)氣的作用可能遠(yuǎn)大于想象。

-

要點(diǎn)

在選擇基金經(jīng)理或產(chǎn)品時(shí),代表性偏差可能導(dǎo)致什么問(wèn)題?

代表性偏差可能導(dǎo)致投資者忽視了基金經(jīng)理能力以外的其他因素(如市場(chǎng)行情、運(yùn)氣等)對(duì)基金回報(bào)的影響,從而做出不正確的選擇,看似在選產(chǎn)品但實(shí)際上可能并未真正進(jìn)行有效選擇。

-

要點(diǎn)

損失厭惡如何影響基金投資決策?

損失厭惡使得許多投資者在基金出現(xiàn)虧損時(shí)傾向于持有至最后,而在基金上漲時(shí)卻早早賣出,這會(huì)導(dǎo)致投資者在盈利時(shí)獲取的收益遠(yuǎn)少于損失帶來(lái)的痛苦,最終在市場(chǎng)周期中可能仍會(huì)虧損。

-

要點(diǎn)

風(fēng)險(xiǎn)偏好與投資盈虧之間的關(guān)系是怎樣的?

投資者的風(fēng)險(xiǎn)偏好與投資盈虧高度相關(guān),即使通過(guò)風(fēng)險(xiǎn)測(cè)評(píng)得出的結(jié)果也很重要,但在具體投資過(guò)程中,投資者的風(fēng)險(xiǎn)偏好可能會(huì)有很大變化,這會(huì)影響他們對(duì)投資策略的執(zhí)行和決策。

-

要點(diǎn)

損失厭惡是指什么?損失厭惡在投資基金中如何體現(xiàn)?

損失厭惡是指當(dāng)客戶處于浮虧狀態(tài)時(shí),由于對(duì)損失的厭惡情緒遠(yuǎn)大于對(duì)盈利帶來(lái)的快感,通常認(rèn)為比例是2比1。這意味著客戶為了承擔(dān)1元的潛在損失風(fēng)險(xiǎn),可能需要有2元的預(yù)期回報(bào)才愿意去做這件事。在投資基金中,損失厭惡會(huì)導(dǎo)致虧損客戶的風(fēng)險(xiǎn)偏好上升,他們可能選擇補(bǔ)倉(cāng)以減少已有的虧損,這實(shí)際上是一種風(fēng)險(xiǎn)偏好上升的表現(xiàn)。

-

要點(diǎn)

盈利客戶的風(fēng)險(xiǎn)偏好如何變化及如何進(jìn)行營(yíng)銷?如何利用客戶盈利狀態(tài)下的風(fēng)險(xiǎn)偏好上升進(jìn)行下一步資產(chǎn)配置建議?

盈利客戶在調(diào)整震蕩期間,若被止盈策略促使平倉(cāng),其風(fēng)險(xiǎn)偏好會(huì)上升,更易接受高風(fēng)險(xiǎn)產(chǎn)品。這時(shí),營(yíng)銷人員應(yīng)把握住這個(gè)機(jī)會(huì),向他們推薦個(gè)性化、高風(fēng)險(xiǎn)的產(chǎn)品,因?yàn)樗麄兇藭r(shí)更愿意承擔(dān)風(fēng)險(xiǎn)投資。在客戶盈利后,其資產(chǎn)組合可能不合理。這時(shí),可以通過(guò)讓客戶賣出盈利基金,再進(jìn)行下一步調(diào)整,這樣的方式更容易被客戶接受,有助于優(yōu)化其資產(chǎn)組合并進(jìn)行有效的客戶維護(hù)。

-

要點(diǎn)

浮盈狀態(tài)下客戶的風(fēng)險(xiǎn)偏好會(huì)發(fā)生什么變化?

當(dāng)客戶處于賺錢或浮盈狀態(tài)時(shí),市場(chǎng)調(diào)整會(huì)導(dǎo)致客戶的風(fēng)險(xiǎn)偏好下降,表現(xiàn)為風(fēng)險(xiǎn)厭惡型配置,例如基金從上漲到下跌時(shí),客戶可能會(huì)選擇在虧損時(shí)賣出,這是損失厭惡帶來(lái)的客戶投資心理第一層變化。

-

要點(diǎn)

虧損客戶在維護(hù)過(guò)程中的行為特點(diǎn)是什么?

虧損客戶有較強(qiáng)的買入動(dòng)機(jī),尤其是出于虧損要補(bǔ)倉(cāng)的需求,這可以從證券業(yè)協(xié)會(huì)的相關(guān)調(diào)查數(shù)據(jù)中得到證實(shí)。然而,一旦客戶選擇平倉(cāng),其風(fēng)險(xiǎn)偏好將大幅下降,甚至可能產(chǎn)生對(duì)基金產(chǎn)品的負(fù)面評(píng)價(jià),導(dǎo)致未來(lái)更難接受高風(fēng)險(xiǎn)投資。

-

要點(diǎn)

平倉(cāng)對(duì)客戶風(fēng)險(xiǎn)偏好的具體影響是什么?

平倉(cāng)后,客戶的風(fēng)險(xiǎn)偏好大幅下降,他們可能會(huì)變得極度懼怕風(fēng)險(xiǎn),需要較高的預(yù)期回報(bào)(如市場(chǎng)大幅上漲)才能改變決策重新進(jìn)入市場(chǎng)。此外,平倉(cāng)客戶在下一次牛市來(lái)臨時(shí)可能因小心翼翼而錯(cuò)過(guò)低位買入機(jī)會(huì)。

關(guān)鍵詞

關(guān)鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機(jī)構(gòu)學(xué)苑

機(jī)構(gòu)學(xué)苑