-

要點

在當前基金市場環境下,如何更好地進行基金客戶的維護和營銷?

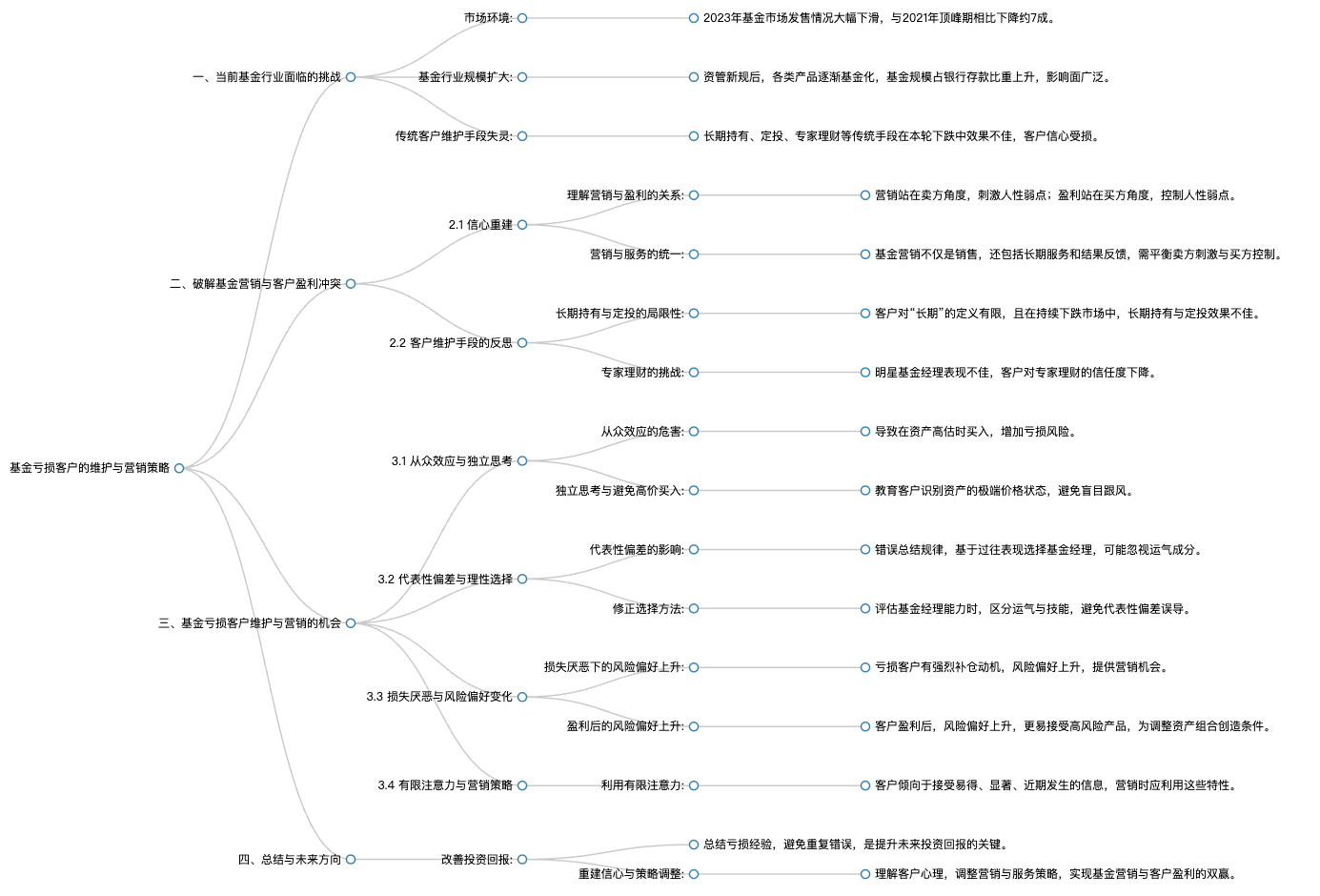

今天我們將重點分享三個方面:首先,如何破解“基金好賣不好賺,好賺不好賣”的問題;其次,針對虧損客戶,探討維護和營銷的機會;最后,通過對過去經驗的總結和分析,完善基金投資策略,以更好地服務客戶并提升業績。

-

要點

當前基金行業面臨的前所未有的困難具體體現在哪些方面?

當前基金行業面臨的問題包括:整體股市處于熊市范圍,市場情況嚴峻;基金行業規模大幅增長,從早年影響面窄變為了現在規模龐大、占比重、影響廣泛;以及傳統客戶維護手段在基金下跌過程中的有效性減弱。

-

要點

為什么現在基金行業的痛苦效應比以往更明顯?

主要是因為基金行業整體規模遠超以前,并且各類資管產品逐漸基金化,導致其對銀行存款及居民存款的影響深遠,當市場下跌時,客戶的痛苦感知更為強烈。

-

要點

當基金出現虧損時,傳統的客戶維護手段為何正在失靈?

傳統的客戶維護手段如建議長期持有、定投以分散風險等,在這一輪基金下跌過程中,由于市場持續走低,客戶在短期內看不到回本跡象,對專家理財的信任度下降,導致這些手段的克制性和失效性增強。

-

要點

客戶對于“長期持有”這一概念的理解是怎樣的?

根據實際工作經驗,中國投資者普遍認為持有期限達到三年左右才算是長期投資。然而,在基金虧損超過30%的情況下,客戶會對未來回本所需的時間產生悲觀預期,進而對長期持有的理念產生動搖。

-

要點

在當前市場環境下,長期投資是否還具有有效性?

在當前市場中,由于一些主題性基金(如醫藥生物和新能源)出現較大跌幅,長期投資的有效性可能受到挑戰。客戶可能會因擔心回本周期過長而失去信心,轉向短期投資或頻繁買賣,這可能導致第二次傷害。因此,在這種情況下,維持長期投資策略的有效性變得困難。

-

要點

定投策略在這輪行情中為何表現不佳?

本輪行情具有高位震蕩的特點,這使得基金定投的成本并未如預期那樣隨著市場下跌而逐漸攤平,反而可能被鎖定在一個較高的位置。在低位震蕩時,前期定投的影響遠大于后期,導致即使市場繼續下跌,定投收益也很難進一步改善。因此,定投在這次行情中表現不佳,讓許多客戶對定投作為長期投資解決方案的信心受到了動搖。

-

要點

專家理財在市場下跌時為何難以滿足客戶需求?

在市場下跌過程中,明星基金經理管理的基金表現普遍不佳,這使得許多投資者對專家理財感到失望。此外,在基金銷售和維護難、方法少的困境下,理財師需要理解基金營銷與客戶盈利之間的關系,并找到解決方案來激活客戶。基金營銷往往以刺激人性弱點為賣方維度,而買方角度則強調控制情緒。這兩種視角存在沖突,而協調好兩者關系對于解決好賣不好賺、好賺不好賣的問題至關重要。在基金營銷中,雖然賣方可以通過強調過去業績來吸引客戶,但在買方角度,投資者更需要理性判斷和有效控制投資情緒。

-

要點

在銷售普通商品時,營銷策略主要是什么?

在銷售普通商品時,營銷策略通常包括通過各種營銷技巧、打折促銷等方式刺激人性弱點,以促使消費者接受并購買產品。

-

要點

基金銷售與銷售普通商品有何不同之處?

基金銷售不僅是一個動作,而是一個長期的過程,涉及銷售、服務以及結果反饋。客戶需要長期持有并最終獲得投資結果,因此它強調的是銷售后的服務和與客戶共同總結提高的過程,而非單純追求短期成交。

-

要點

買熱門基金的投資策略是否會對客戶收益產生較大不利影響?

根據某證券公司研究數據,持續購買熱門基金并構建組合,其收益表現與市場平均水平差異不大,未必能跑贏市場。這意味著頻繁購買熱門基金這一策略,并不會給客戶帶來顯著超額回報,因此客戶的投資損失與賣方的營銷策略之間并非想象中那么大。

-

要點

基金營銷中存在哪些傳統客戶維護手段失靈的原因?如何改善基金客戶未來的盈利能力?

傳統客戶維護手段如長期持有、基金定投等,在一定程度上是為賣基金而設計的方法,而非真正有效的客戶維護手段。這些策略更多地站在賣方角度,而非從客戶需求出發,所以容易導致客戶體驗不佳。改善基金客戶未來盈利能力的關鍵在于總結過去虧損的經驗,并盡量避免重蹈覆轍。減少投資過程中的虧損額,尤其是限制住那些可預見的、重復出現的錯誤,這比單純追求賺錢技巧更為直接有效。

-

要點

在基金投資中,客戶虧錢的主要原因是什么?

客戶虧錢的主要原因不是基金公司傳遞的理念或頻繁交易、未能長期持有等常見說法,而更可能是由于從眾效應、代表性偏差、損失厭惡以及有限注意力這四大心理效應。

-

要點

從眾效應在基金投資中具體是如何體現的?為什么從眾效應會導致投資者做出不利的投資決策?

從眾效應是基金虧損的最大“殺手”,體現在大部分投資者在基金凈值較高時買入,如中歐醫療健康基金在2020年底至2021年間規模暴漲,而早期投資者則可能在較低估值時買入。從眾心理導致大量資金涌入,推高資產估值,使得即使基金整體有可觀回報,個別投資者也可能因買入時點過高而出現虧損。從眾效應本質上是人類進化過程中形成的趨利避害行為特征,即傾向于與大多數人站在一起以求安全感。但在金融市場中,盲目跟風可能導致資產價格被推至過高水平,從而給投資者帶來潛在的風險。

-

要點

面對從眾效應,投資者應該如何做出理性決策?

投資者應避免用從眾心理來指導投資決策,尤其不應在資產價格較高時買入。應當培養獨立思考的習慣,并堅持“不買貴,不賣貴”的原則,以減少不必要的損失。

-

要點

從眾效應如何影響投資者對基金凈值變化的感知?

當基金凈值處于較低位置時,投資者可能覺得相對安全并選擇買入;而當凈值上升到一定高位時,即使基金凈值仍在上漲趨勢中,投資者也會變得恐懼和擔憂風險。這種現象也是從眾效應在發揮作用,因為它影響了投資者對于市場環境和投資決策的心理判斷。

-

要點

在連續翻硬幣10次后,第11次正面的概率是比50%高還是低?

第11次翻正面的概率仍然是50%,因為翻硬幣具有隨機性,無論之前的結果如何,每次翻硬幣的概率始終保持不變。

-

要點

投資者在選擇基金經理或產品時,可能會陷入哪種代表性偏差?

投資者可能會受到代表性偏差的影響,即只關注基金經理創造的超額收益(例如年化回報率中的5%),而忽視了大部分收益可能來自于市場的整體上漲(即平均回報率中的10%)。這種情況下,看似在選產品,但實際上的選擇可能更接近隨機,導致最終的投資決策可能并不準確。

-

要點

損失厭惡如何影響投資者在基金投資中的決策?

損失厭惡是指人們對于損失的厭惡情緒遠大于對同等金額盈利的快感,通常比例為2比1。當基金出現浮虧時,投資者往往難以堅持持有并承受進一步的下跌風險,而當基金開始上漲時,投資者可能會過早賣出,只抓住部分漲幅,從而導致在長期投資中出現虧損。這主要是由于投資者的風險偏好與盈虧情況密切相關,且這種偏好會隨時間和市場變化而變化。

-

要點

在基金投資中,當客戶處于浮虧狀態時,損失厭惡心理如何影響他們的風險偏好?

當客戶處于浮虧狀態時,損失厭惡心理會導致他們的風險偏好上升。具體表現為在面臨虧損的情況下,客戶可能選擇補倉以降低損失,這實際上反映了他們愿意在風險中投入更多,是一種風險偏好上升的現象。

-

要點

對于盈利的客戶,損失厭惡心理的影響是什么?

對于盈利的客戶,盡管他們已經賺到錢,但當市場出現調整時,他們可能會因為損失厭惡而選擇平倉賣出,從而帶來風險厭惡型配置。例如,當基金從1.2調整到1.0時,許多客戶可能會選擇賣出止損,這是損失厭惡帶來的客戶投資心理第一層變化。

-

要點

客戶在虧損和平倉時,這兩種情況下損失厭惡心理會引發怎樣的不同反應?

虧損情況下,客戶有較強的買入動機來補倉;而平倉則會導致風險偏好大幅下降,客戶可能變得極度恐懼風險,甚至決定不再投資基金或股票市場,并傾向于接受無風險的產品。

-

要點

客戶在牛市和熊市周期中,風險偏好有何變化以及為何經歷牛熊輪回會讓客戶產生這種變化?如何看待客戶在盈利后繼續投資高風險產品的現象?

客戶在虧損時,平倉止損后風險偏好大幅下降,可能會錯過下一次牛市的低位買入機會,因為害怕風險而需要市場大幅上漲才能重新進入市場。相反,在盈利狀態下,客戶風險偏好上升,更容易接受高風險產品,但若在此時賣出止損,可能會影響其后續對高風險產品的接受度。當客戶盈利后,由于有限注意力和追求簡單易得信息的心理特點,他們會更愿意接受高風險產品,并可能主動尋找這類產品進行投資。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑