-

要點

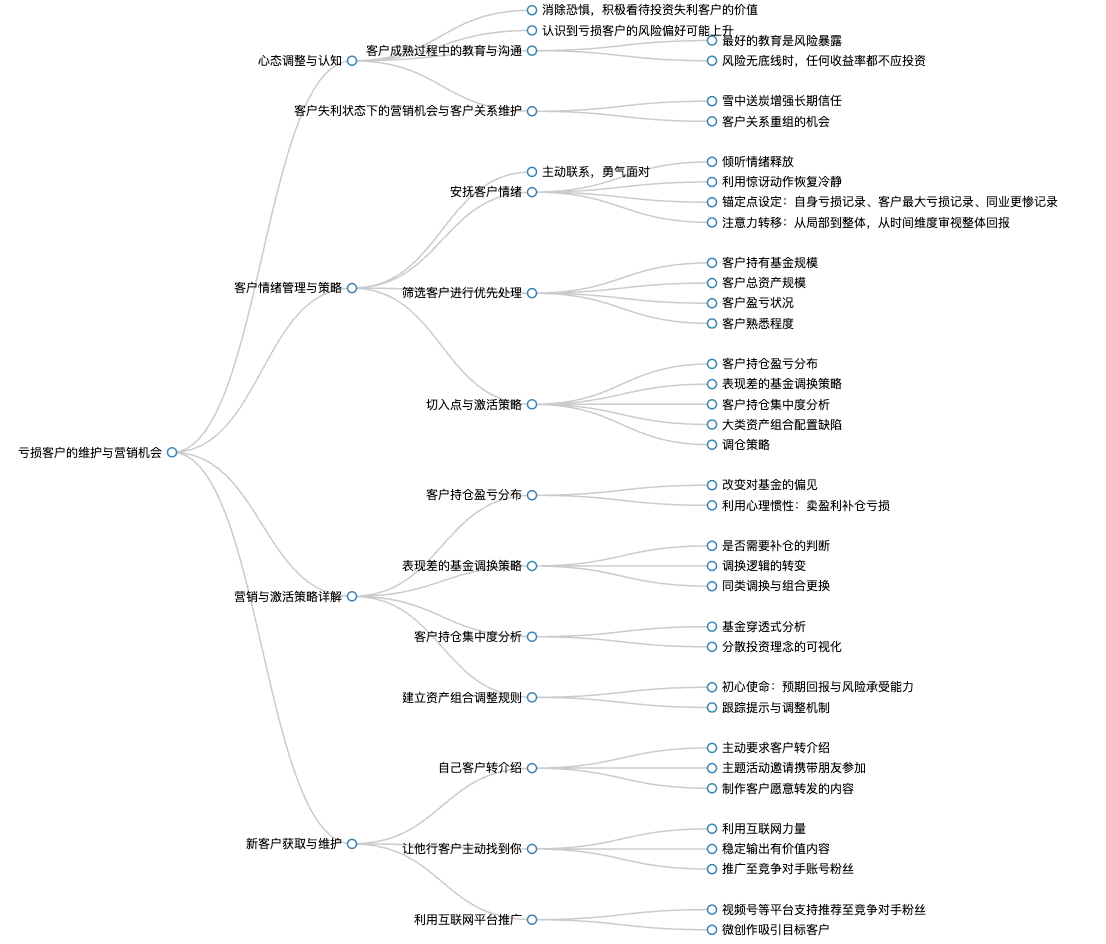

在面對虧損客戶時,我們應該如何調整心態并看到其中的營銷機會?

我們首先需要消除恐懼,積極看待投資失利客戶的潛在價值。在心態上要認識到,這些客戶在虧損狀態下風險偏好實際上有所上升,他們對購買基金的動機可能比我們想象的更強烈,只是缺乏指導和方法。對于情緒激動的客戶,應先安撫其情緒,然后逐步解決問題,這個過程中涉及產品買賣,既是維護客戶關系的機會,也可能是銷售轉化的契機。

-

要點

客戶是如何從不成熟走向成熟的,以及當前資管新規對客戶投資習慣的影響是什么?面對虧損客戶時,我們應該把握住哪些關鍵點來建立和維護客戶關系?

客戶成熟是一個逐步過程,在資管新規實施后,產品已進入相對成熟發展階段,但客戶的投資習慣尚未完全轉變。我們需要通過投資者教育來引導客戶理解風險,并將風險暴露在客戶面前。市場波動和投資失利的經歷,如2022年四季度大面積理財產品虧損情況,能夠促使客戶更加理性地看待投資風險,從而推動其走向成熟。面對虧損客戶時,應當抓住雪中送炭的機會,提供專業服務和解決方案,幫助客戶走出困境,這有助于建立長期的客戶關系和信任。同時,要認識到回避虧損客戶實際上是在失去重構客戶關系的機會,客戶非常需要專業機構的服務,尤其是當原有信任關系受損時,我們需要成為他們可信賴的新選擇。

-

要點

從數據上看,哪些機構在權益類基金市場占比較高,這對現有機構意味著什么?

根據數據顯示,招商銀行、螞蟻金服和天天基金網等機構在權益類基金市場中占據較大市場份額。對于市場份額較小的機構來說,這是一個巨大的機會,可以通過提升服務水平和抓住客戶重組的時機來擴大客戶規模;而對于市場份額較大的機構,則需警惕在客戶重組過程中被競爭對手獲取客戶資源,因此要采取主動出擊的策略,特別是在客戶資源相對豐富的理財師中,這是一次重要的提升客戶規模的關鍵時機。

-

要點

在投資失利的情況下,如何獲得新的客戶資源?

要認識到當前投資失利狀態的營銷價值,并解決客戶流失的問題。客戶不提異議或不理睬意味著客戶已經離開,所以關鍵是要通過擴大客戶群來解決客戶資源稀缺的問題。當客戶群體足夠大時,完成任務就不再是個問題。

-

要點

如果按照大樹老師的投資方法執行,但完不成任務怎么辦?

關鍵問題在于客戶群不夠大,每輪市場牛熊轉換都會損失一批客戶,導致客戶資源缺乏。因此,需要做的是將客戶群做大,這樣無論采用何種方法,都能確保完成任務。

-

要點

如何應對客戶因虧損而產生的不滿情緒?

首先要安撫客戶情緒,主動聯系并讓客戶傾訴情緒。同時,可以采用驚訝的方式幫助客戶恢復冷靜。對于損失的感受,可以通過錨定點理論進行安撫,即準備好自己購買產品虧損記錄、維護客戶中虧錢最多的記錄以及同業比本產品更慘烈的記錄,用這些例子來幫助客戶調整預期,認識到并非只有他一個人在虧損。

-

要點

這三個矛盾點具體是什么?

矛盾點包括:(1)告知客戶自己購買時間更早,可能會承受更大虧損;(2)指出購買同一產品的其他客戶可能虧損更多;(3)展示市場上其他同類產品也存在虧損情況,以此說明虧損是市場普遍現象,而非個別情況。

-

要點

在客戶情緒安撫階段,如何處理客戶對投資虧損的心理矛盾?

在情緒安撫階段,首先要幫助客戶理解整體投資情況,通過時間維度和整體資產配置的角度來看待虧損。比如,即使某個產品虧損50%,但如果客戶整體投資記錄是盈利的,或者該產品只占總資產的小部分,實際虧損幅度可能會降低。引導客戶從局部虧損轉向整體盈虧的考量,可以有效降低其情緒狀態,更理性地討論未來的方案。

-

要點

如何篩選和優先服務重要的客戶群體?

首先,應根據四個維度對客戶進行篩選和排序:客戶持有基金的規模、客戶總資產的規模、虧損基金占總資產的比例以及客戶與顧問之間的熟悉程度。優先考慮虧損較小、基金占比低且熟悉度高的客戶,同時大客戶優先,計劃每周選擇一位客戶進行深度溝通和方案討論。在會談前,需詳細了解客戶的資產配置狀況和盈虧情況,以便在溝通中更有針對性地激活他們的投資操作。

-

要點

在與客戶溝通時,可以從哪些切入點來激活他們的投資決策?

激活客戶投資決策的切入點可能包括五個方面:一是分析客戶持倉的盈虧分布,了解哪些基金賺錢哪些虧損;二是探討表現差的基金調換策略;三是針對客戶持倉過于集中的問題,建議進行更為科學的分散投資;四是指出大類資產組合配置的缺陷,并強調其對收益風險的影響;五是提出調倉策略,建立被動投資策略以降低風險。每個客戶可能認同不同的切入點,因此需要靈活應對,抓住客戶最感興趣或最需要解決的問題進行引導。

-

要點

在基金投資中,如何改變客戶對基金的偏見,并正確處理盈虧分布?在什么情況下可以建議客戶賣掉盈利的基金去補倉虧損的基金呢?

我們可以通過改變觀念,指出并非所有基金都虧錢,來消除客戶對基金的負面偏見。在決策買賣基金時,不應僅依據自身的盈虧情況,而應關注基金未來的潛力和市場表現。同時,可以利用心理慣性,采用賣盈利基金補倉虧損基金的方式,但這需要建立在科學判斷和資產組合比例合理的基礎上。這種情況通常發生在組合中盈利基金占比高、虧損基金占比低,或者市場的變化導致虧損基金資產嚴重低估,而盈利基金依然健康且占比不高時。賣掉盈利基金可以促使客戶調整風險偏好,更愿意接受新的投資機會,同時為買入新的、表現不佳的基金騰出空間。

-

要點

是否需要補倉或購買新基金時,應如何判斷?

判斷是否需要補倉或購買新基金時,首先需要評估當前資產的購買合理性,即資產價格是否合理或沒有明顯不買的理由。此外,組合空間也是一個關鍵考慮因素,即客戶總資產中投入該基金的比例及其下跌后的剩余資金能否承受進一步的虧損。補倉需與客戶溝通可能出現的二次傷害風險,并確保補倉后能在合理時間和浮動盈虧空間內盡快回本。

-

要點

如果客戶對現有基金經理失去信心,想要更換基金經理時,應該如何操作以避免二次傷害?

在考慮更換基金經理時,要避免重復犯錯誤,即前后兩次更換邏輯相似卻依然失敗的情況。建議在更換前深入分析和了解新基金經理的投資策略和歷史業績,確保更換決策基于充分的專業判斷而非情緒驅動,從而降低二次傷害的風險。

-

要點

在投資中,如何判斷是否應該進行基金更換,以及如何正確地進行更換?

更換基金時,關鍵在于更換邏輯,而非簡單地更換產品。如果之前的基金虧損,換新基金后依然沒有明確的投資邏輯,那么這種連續更換行為本質上是基于錯誤邏輯的,并不能保證一定能扭虧為盈。正確的做法是在調換基金的同時,調整投資邏輯,并考慮同類基金的更換以保持風險一致,避免因更換導致的基金漲跌差異。

-

要點

能否通過更換同類基金來解決某一基金虧損的問題,以及如何操作?

可以進行同類基金的更換,例如將虧損的封閉式基金換成同主題的開放式基金,這樣既能改變流動性,又能保持風險特征不變。重要的是,在操作過程中要確保所選新基金與舊基金在投資主題、風險等級等方面保持一致。

-

要點

組合更換是如何進行的,以及如何降低客戶接受組合更換的門檻?

組合更換是在客戶多個基金表現不佳的情況下,考慮整體替換基金組合。為了降低客戶接受度門檻,可以先從小額資金(如5萬)開始按照建議組合進行配置,并對比新舊組合的收益風險差異,用事實和數據幫助客戶逐步理解和接受組合更換策略。

-

要點

如何幫助客戶理解集中投資所帶來的風險,并引導其分散投資?

通過穿透式分析,展示客戶分散投資的理念雖然深入人心,但實際上可能集中投資于少數基金或某一行業。需要將這種潛在風險可視化給客戶,說明持有大量同類基金可能導致集中度風險,然后建議適當轉換為不同類別的基金,從而實現投資風險的分散。

-

要點

如何建立和調整客戶的投資標準和風險承受能力認知?

在客戶基金出現虧損后,首先應不忘初心,明確最初投資的目的、預期回報及風險承受能力。許多客戶能明確預期回報,但在風險認知方面往往不足。因此,在解決問題的過程中,要教育客戶理解和接受風險與回報的平衡,逐步建立和調整他們的投資標準和風險承受能力認知。

-

要點

在投資決策中,投資者是否充分考慮了風險?

大多數投資者在買入時可能只關注高收益的可能性,而忽視了風險。他們需要思考自己能承擔多大風險,并確保資產組合在持有過程中最大能承受多少風險。

-

要點

當下的市場位置,如何從風險角度考慮買賣決策?

投資者應計算如果購買后出現虧損,最壞情況會跌到多少點位,并結合自身風險承受能力做出決策。例如,從2900點買入,即使市場下跌至2000點,也要考慮是否能接受這種風險。

-

要點

如何建立有效的資產組合調整規則以控制風險?

資產組合應根據個人風險承受能力和投資目標來配置,例如為退休儲蓄配置的資產組合應能抵御一定市場波動。在市場變化時,應有相應的調整規則,如上下線設置,以便被動跟隨市場變化進行調整。

-

要點

如何維護和爭取虧損客戶?

維護虧損客戶時,要從不同角度切入,通過多溝通找到客戶重視的問題,如資產安全或收益等。同時,主動發展新客戶,尤其是通過現有客戶轉介紹以及主動接觸他行客戶,利用社交貨幣和主題活動等方式促進轉介紹。

-

要點

如何讓客戶轉介紹或讓他行客戶主動找到你?

可以要求客戶主動提要求進行轉介紹,舉辦主題活動邀請攜帶朋友參加,制作客戶愿意點贊轉發的內容引導轉發。此外,利用互聯網力量,正規金融機構及理財師應在自媒體領域輸出有價值內容,推廣至附近人群和其他銀行賬號粉絲,借助社交平臺擴大客戶觸達范圍。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑