-

要點

在基金投資領域中,為什么需要對投資策略和客戶賺錢方法進行完善?

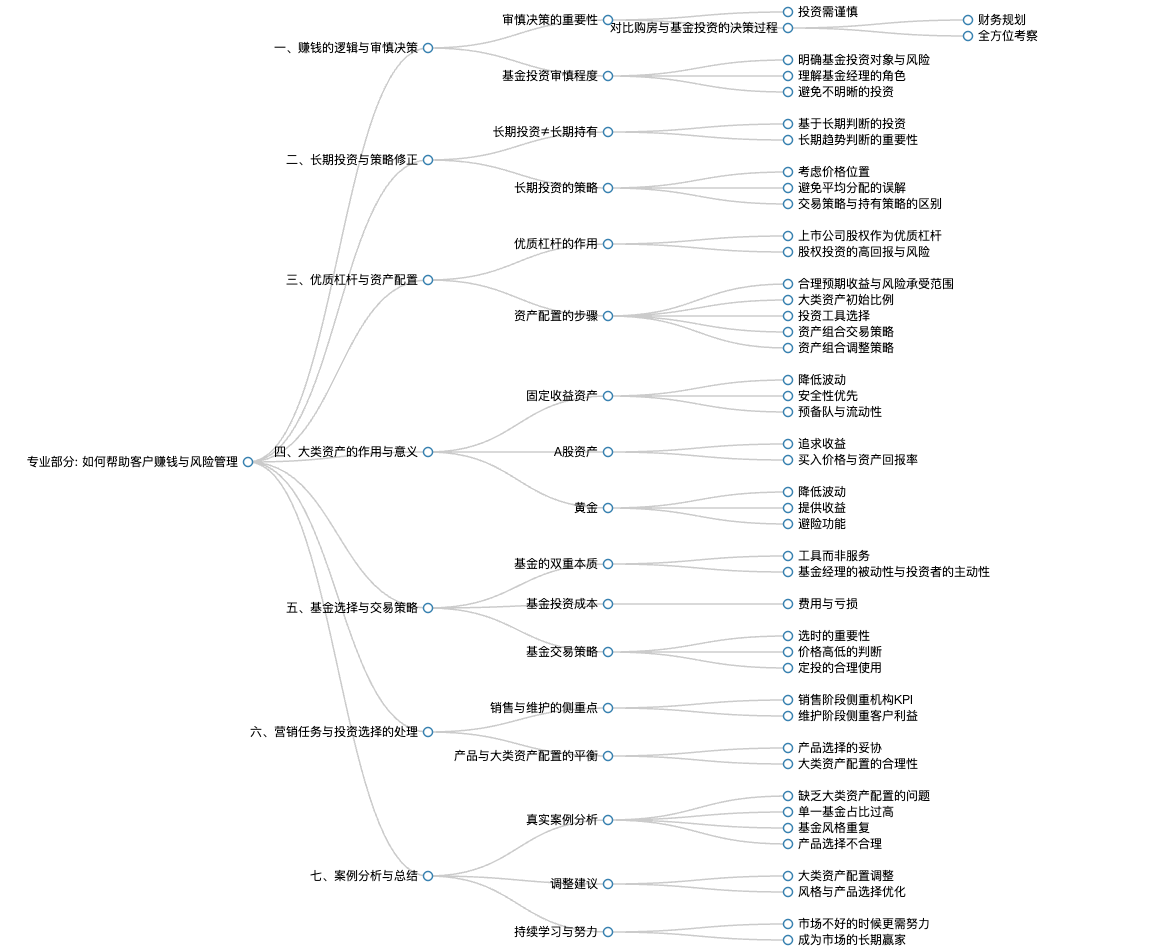

在過去的二十多年里,基金投資的方法理念大多來源于賣方,更多關注于產品銷售,導致我們在面對金融市場時可能存在一定的偏差。因此,在專業性上進行修正和補充,特別是在如何幫助客戶有效賺錢和回本方面,將有巨大的改善空間。

-

要點

金融市場上賺錢的邏輯是什么?

金融市場上賺錢的邏輯首先強調審慎決策,即投資需謹慎。這一原則的重要性體現在大部分中國人買房的經歷中,通常會進行財務規劃、評估資金實力、考察房源信息等詳細過程。而在基金投資中,投資者往往缺乏類似審慎程度,容易草率決策。

-

要點

如何從專業角度提升基金投資的審慎程度?

在基金投資時,投資者應深入了解基金投資的大類資產及其風險回報特征,明確基金經理在投資中的角色和作用,并基于此做出是否投資的決策。若無法清晰認知上述信息,則不應盲目投資。

-

要點

長期投資與長期持有有何區別?

長期投資并不等于長期持有,長期持有更多是從賣方角度出發的概念。真正的長期投資是基于對長期趨勢的判斷,而非簡單持有某個產品。例如,雖然醫藥消費是一個長期上升的趨勢,但投資該領域的回報可能不是均勻分配在未來的所有持有時間內,而是在某個階段集中體現。因此,長期投資與長期持有策略不同,投資者需關注價格在長期過程中的位置,結合價格因素來實施長期投資策略。

-

要點

房地產為何能賺很多錢,其核心原因是什么?

房地產能賺很多錢的核心原因在于優質杠桿,即居民可以以接近國有企業利潤利率水平借得長期貸款來購買房產。這種優質杠桿在金融市場上相對少見,除了買房外,一般投資者很難獲取類似回報。而上市公司股權則提供了享受優質杠桿帶來的超額回報的機會,因為成為股東后,投資就已經通過上市公司的借貸形成了財務杠桿。

-

要點

在金融市場上賺錢并控制風險,需要遵循哪些步驟?資產配置中的“預備隊”是什么意思,它的作用是什么?

在金融市場上賺錢并控制風險,需要把握三個關鍵問題:找到并利用優質杠桿(如投資上市公司股權)、設定合理的預期收益目標和風險承受范圍、以及擬定大類資產的初始比例和投資關系。此外,在此基礎上還需要選擇合適的投資工具、制定資產組合的交易策略,并在資產配置后建立調整策略,確保隨著市場波動及時調整資產占比。“預備隊”是指在資產組合中具有較高流動性和風險承受能力的部分,它的主要作用是在市場出現錯誤或失靈時捕捉到不正常高收益的機會。當市場出現嚴重破綻時,預備隊的資金可以用于快速抓住這些短期高回報低風險的機會,從而幫助投資者在市場中獲得卓越表現。

-

要點

第二類A股資產的回報與什么因素有關?黃金在資產配置中的作用是什么?

第二類A股資產的回報主要取決于買入價格和資產的回報率。黃金的作用在于降低投資組合的波動性,提供一定的收益,并且能夠有效避險,特別是重大制度性風險。

-

要點

如何看待基金的本質?

基金具有雙重本質,既是專家理財或委托理財的工具,也是投資某一類資產的工具。投資者需認識到自己購買的是工具而非服務,基金經理的投資決策并不能簡單等同于投資收益。

-

要點

在基金投資中,何時應主動而非被動?

當基金經理處于被動狀態,如風格穩定導致難以判斷其實際表現時,投資者需要主動對金融市場有自己獨立的看法和判斷。

-

要點

基金投資的成本除了管理費用外,還應考慮什么?

基金投資的成本不僅包括管理費用,還需要考慮可能存在的虧損。因此,在選擇基金時,應全面評估,而不僅僅是關注費用。

-

要點

在買方市場下,投資者在選擇基金時應該如何做?

在買方市場中,投資者條件可以盡量苛刻,挑選符合需求的基金,因為當前市場上基金種類豐富,不必隨便選擇。

-

要點

對于基金交易策略中的選時問題,投資者應該如何看待?

雖然基金經理通常不建議選時買賣,但作為理財師為客戶配置資產時,有時需要進行選時操作。投資者在選擇基金時,應注意避免在資產價格過高時買入,價格低并不一定是買入的最佳時機,還需結合其他條件如周期位置和資產壁壘等因素。

-

要點

在投資中,如何判斷一個價格是否處于合理區間或偏貴、偏便宜的狀態?

每個人對價格的認知范圍不同,有的人只能在顯著的貴或顯著的便宜時感知到。隨著專業技能的提升,能夠判斷價格合理性的區間會變窄,從而獲得更多的投資機會。但要注意,在無法確定價格是否合理時,應采取不選時而到極端狀況下選時的策略。

-

要點

在進行投資時,應如何遵循組合資產配置策略和現金流安排?

投資時首要遵循組合資產配置策略和現金流安排,這兩點至關重要。購買力的大小取決于個人的現金流狀況和資產配置規劃,而不是盲目跟風或迷信定投等投資方式。在有現金流安排需求的情況下,可以分批購買,但不應將定投視為放之四海而皆準的投資方法。

-

要點

定投策略在什么情況下可能帶來問題,以及濫用定投會導致什么后果?

濫用定投策略會降低對投資的審慎程度,導致投資者在投資決策上放松和掉以輕心,容易出現較大投資失誤。例如,在高位買入并采用定投方式,可能導致成本增加,即使未來可能上漲也難以彌補早期高位買入的損失。

-

要點

在何時賣出投資產品方面,應基于哪些邏輯進行決策?

賣出邏輯主要依據買入邏輯的改變,如不符合買入邏輯時應賣出;基金經理更換且投資風格與預期不符;資產組合規則要求強制賣出;或者當某個資產價格變得過高,超出初始購買時的價值時,也需要進行減持。

-

要點

如何處理銷售階段和維護階段與投資選擇之間的矛盾?

在銷售階段,為了完成機構KPI考核任務,可以側重于完成銷售任務,但在維護階段,則需站在客戶利益角度,根據買方利益和未來更好的投資選擇來調整資產配置。在無法進行維護和調整的情況下,應把握好底層大類資產的分布和配置,確保風險和收益可控。

-

要點

面對集中度風險和客戶持有單一產品的局限性,應該如何優化投資策略?

正確的做法是做好大類資產的配置邏輯和計劃,在大類資產上有把握的基礎上,允許在產品選擇上退而求其次,這樣能夠在一定程度上平衡雙方的利益沖突,降低集中度風險。

-

要點

在面對新客戶時,如何從資產配置的角度去銷售基金并提供服務?針對這個投資失敗案例,客戶組合存在哪些主要問題?

在面對新客戶時,我們可以從大類資產組合配置的角度與客戶溝通,銷售的核心是我們的服務。理財師和理財經理應該更多地扮演產品經理的角色,將自身提供的服務視為產品進行精心打磨。通過全面考慮客戶的資產配置,站在客戶利益的角度進行營銷,即使客戶出現投資失利,也能更好地處理后續問題。客戶組合存在以下問題:首先,完全沒有大類資產配置策略,所有基金均為偏股混合;其次,部分基金占比過高,如鵬華、平安、華安等基金占比都在20%以上,遠超我們通常建議的單一資產上限15%;再者,基金風格高度重復,都在小盤成長風格中集中了較大風險;最后,產品選擇不合理,例如購買了帶持有期的權益類投資產品。

-

要點

能否分享一個真實的基金投資失敗案例?

當然可以。有一個客戶持有六個基金,每個基金都虧損超過30%。他困惑于為何沒有賺錢的基金,并在微信上向我咨詢。這個案例說明了資產配置對于投資成功的重要性,以及作為理財顧問需要關注客戶的投資組合是否合理,避免單一資產或基金占比過高以及風格重復等問題。

-

要點

針對這些問題,如何調整客戶的投資組合?

根據客戶的具體情況,我建議調整組合為固收類占30%,配置黃金、行業主題基金,并去除重復的風格,形成分散風險的組合。但具體調整步驟通常需要逐步進行,并根據客戶的信任程度和風險承受能力逐步優化配置。

-

要點

對于基金客戶維護與營銷,在當前市場環境下應如何應對?

在市場不好的時候,我們更應努力去做我們應該做的事情,因為市場好的時候,那些持續學習和努力與客戶溝通、幫助客戶解決問題的人,最終會獲得市場的紅利。面對當前基金營銷困境,應堅持學習和努力,最終有望成為市場的贏家。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑