-

要點

這門課程的價值投資行穩(wěn)致遠的主要內(nèi)容是什么?為什么現(xiàn)在需要重新講解價值投資的相關(guān)課程?

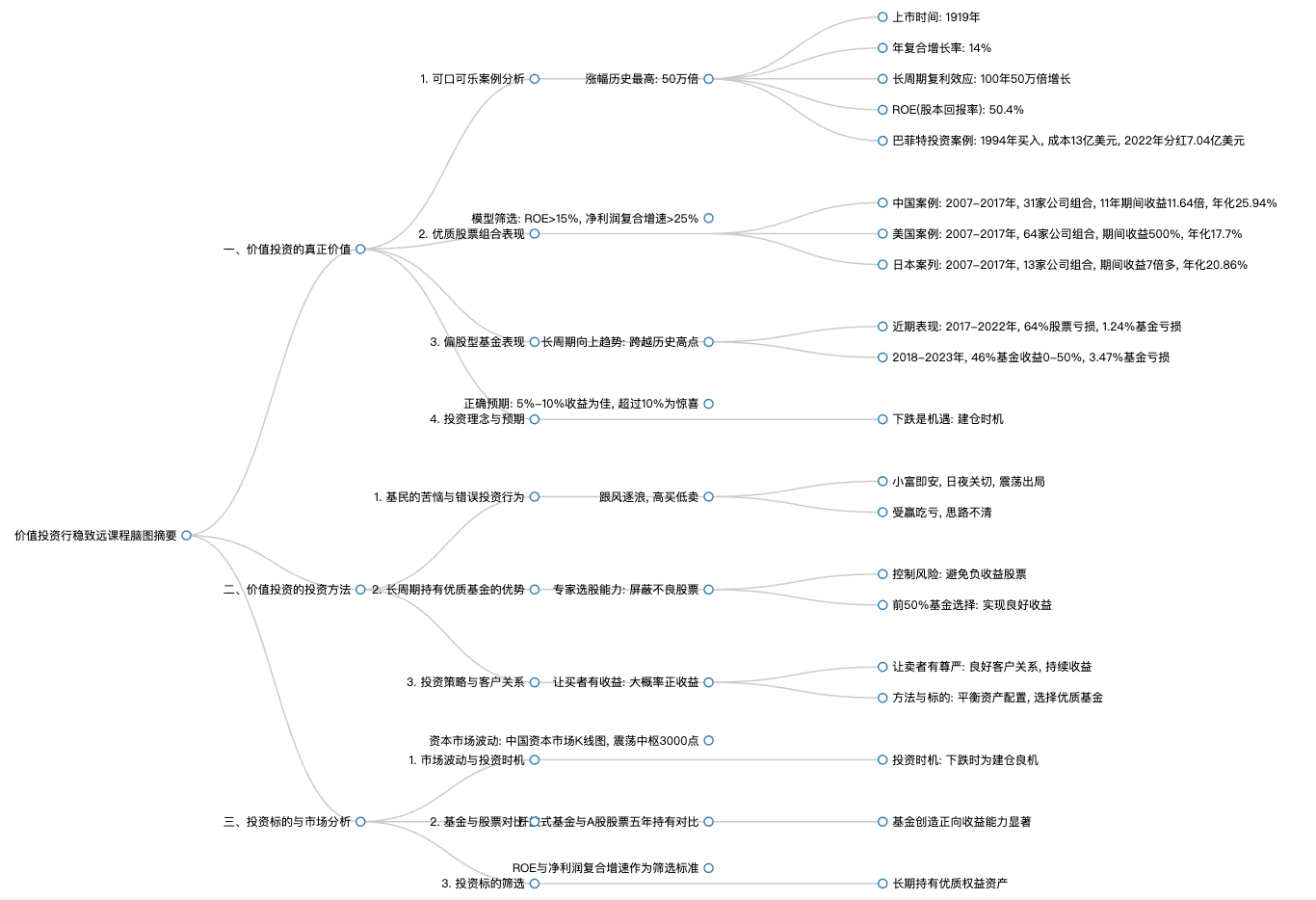

這門課程主要聚焦于價值投資理念,從上個世紀三四十年代由格雷厄姆先生提出的價值投資理念出發(fā),通過巴菲特、芒格等投資大師的經(jīng)典案例來詮釋價值投資的真正價值。課程旨在教授如何在當前市場環(huán)境下,通過合理的方法和策略,讓客戶大概率掙到錢,并維護良好的客戶關(guān)系。在給商業(yè)銀行理財師做培訓(xùn)時,發(fā)現(xiàn)他們在面對資本市場波動時,由于配置不當和操作方法不恰當,導(dǎo)致客戶出現(xiàn)負收益,這對客戶造成了負面影響,同時也給理財師自身帶來了巨大心理壓力。因此,需要尋找一種能確保客戶大概率獲得正收益的方法,讓買者有收益,讓賣者有尊嚴。

-

要點

能否舉例說明長期復(fù)利效應(yīng)對投資的影響?

以可口可樂股票為例,自1919年上市以來,其股價持續(xù)上漲了104年,期間年復(fù)合增長率約為14%,最終漲幅達到了50萬倍。通過計算和圖表展示,可以清晰地看到隨著時間的推移,復(fù)利效應(yīng)帶來的增長力量,即使初始年增長率看似不高,但經(jīng)過長期積累,最終收益將非常顯著。

-

要點

價值投資的真正價值體現(xiàn)在哪些方面?

課程的第一個部分內(nèi)容是量化證明價值投資的真實價值,通過數(shù)據(jù)表明在當前波動的市場中,價值投資能夠為客戶提供正向收益,甚至是非常好的收益。第二個部分將介紹如何運用合適的投資方法以獲取正收益。第三個部分則關(guān)注投資標的的選擇。

-

要點

為什么可口可樂公司被視為長期價值投資的好標的?

可口可樂公司的股本回報率(ROE)非常高,2023年一季報顯示其年化收益率達到了50.4%,這意味著在投資初期投入一定本金后,當年可產(chǎn)生超過50%的收益。這種持續(xù)給股東創(chuàng)造高收益的能力使得可口可樂成為了一個優(yōu)秀的價值投資選擇。

-

要點

巴菲特在投資可口可樂時的情況是怎樣的?

巴菲特于1994年開始建倉可口可樂,歷時七年累計購買了4億股,總投資成本為13億美元。盡管當年的現(xiàn)金分紅相對有限,約為7500萬美元,但到了2022年,僅分紅一項就達到了7.04億美元,且其股價也有顯著增長。這進一步證明了可口可樂作為長期價值投資標的的成功案例。

-

要點

ROE大于15%的優(yōu)質(zhì)股票在中國市場的表現(xiàn)如何?

在中國市場,通過篩選ROE大于15%且凈利潤復(fù)合增速大于25%的上市公司,在2007年至2017年的11年間,以等比例持有這些股票構(gòu)建組合,收益為11.64年化收益率25.94%,這一成績超越了巴菲特管理伯克希爾公司為客戶創(chuàng)造的平均20%左右的年化收益水平。

-

要點

在過去的11年周期中,中國市場經(jīng)歷了哪些挑戰(zhàn)?

在這11年的周期中,中國市場經(jīng)歷了多輪牛熊市轉(zhuǎn)換,包括6124點的歷史大頂、次貸危機、雷曼兄弟破產(chǎn)、地產(chǎn)調(diào)控、債市掃黑、塑化劑風(fēng)波以及光大烏龍指等重大事件。雖然利空事件較多,但優(yōu)質(zhì)權(quán)益資產(chǎn)凈值仍持續(xù)上漲,展現(xiàn)出長周期價值投資的價值。

-

要點

美國和日本市場同樣適用ROE大于15%,凈利潤復(fù)合增速大于25%的選股模型嗎?

是的,在美國市場,使用相同選股模型篩選出64家核心股票資產(chǎn)組合,在2007年至2017年的周期里,投資收益率高達500%,年化收益為17.7%。在日本市場,盡管凈利潤復(fù)合增速門檻設(shè)定為20%,但仍篩選出13家上市公司,期間收益率達到七倍多,年化收益為20.86%,同樣驗證了長周期價值投資的有效性。

-

要點

偏股型基金從2003年開始至今的表現(xiàn)情況如何?

偏股型基金的走勢基本在2000點到3000點之間震蕩,期間雖有6124和5178的高點,但從長周期看,其指數(shù)已經(jīng)跨越了這兩個高點,整體呈現(xiàn)一個向上的趨勢。

-

要點

開放式基金與A股股票五年持有期的對比結(jié)果是什么?開放式基金在五年持有期內(nèi)的盈利情況如何?

數(shù)據(jù)顯示,在過去五年持有期間,對于開放式基金和A股股票,大約64%的股票處于虧損狀態(tài),而持有五年仍處于虧損狀態(tài)的基金比例為1.24%。這表明中國資本市場中存在較多經(jīng)營不善或缺乏退出機制的公司,導(dǎo)致長期持有這些公司的股票或基金容易產(chǎn)生負收益。在五年持有期內(nèi),開放式基金實現(xiàn)正收益的比例較高,其中賺取0到50%收益的基金占比24%,50%到100%收益的基金占比34%,100%以上收益的基金占比為6.22%。這意味著大部分基金在經(jīng)過五年時間后能夠為投資者創(chuàng)造可觀的回報,但也有近四分之一的概率是虧損的。

-

要點

為什么大部分投資者感覺投資過程中虧損較多?

雖然數(shù)據(jù)顯示大部分基金能夠創(chuàng)造正向收益,但由于股市中存在大量經(jīng)營不善的公司,它們可能被開放式基金所投資,從而導(dǎo)致投資者承受損失。但專家指出,長期持有有價值的基金通常可以帶來較好的正收益,并且開放式基金的專家選股能力有助于規(guī)避較差的股票,控制投資風(fēng)險。

-

要點

在基金投資中,有多少比例的基金能夠為客戶提供比較好的收益?對于理財師來說,關(guān)鍵是要有能力找到哪些基金?

根據(jù)數(shù)據(jù)顯示,有一半左右的基金(即50%以上)能夠給客戶創(chuàng)造相對不錯的收益,其中部分基金的收益甚至能達到32%、16%或1.16%。關(guān)鍵是要有能力找到前50%甚至前30%、前20%能創(chuàng)造更高收益的基金。

-

要點

長周期持有權(quán)益基金是否可以為客戶提供良好收益?

是的,即使在經(jīng)歷市場下跌的情況下,長期持有權(quán)益類基金仍然可以為客戶提供較好的收益,這主要依賴于選擇正確的基金標的、堅持長周期持有以及引導(dǎo)客戶樹立正確的預(yù)期。

-

要點

什么是正確的預(yù)期?

正確的預(yù)期應(yīng)當考慮到各種資產(chǎn)的長期平均回報率,如定期存款、理財產(chǎn)品等,通常5%至10%的年化收益已屬不錯。若能超越10%,對客戶而言將是驚喜,而達到20%則極為難得。

-

要點

在投資過程中,如何幫助客戶建立正確的預(yù)期?

理財師需要引導(dǎo)客戶理解投資并非一蹴而就的過程,要有合理的收益預(yù)期,當實際收益超過預(yù)期時,將帶給客戶更好的體驗。

-

要點

下跌為何被視為投資機遇?

在做五年周期的投資時,下跌時期實際上是建倉和介入市場的機遇,特別是在經(jīng)歷了市場震蕩和經(jīng)濟影響后,基金仍能創(chuàng)造較好收益。

-

要點

長期持有高點買入的基金會有怎樣的收益狀況?

以2015年6月作為最高點購買基金為例,經(jīng)過八年的持有期,虧損面達到25.16%,而獲得正收益的比例為38%。這表明即使在最高點買入,仍有機會獲得不錯收益,前提是找到前三分之一能持續(xù)創(chuàng)造收益的基金。

-

要點

為什么很多基民會虧錢,以及首發(fā)和存量基金在市場不同階段的表現(xiàn)有何差異?

基民常因跟風(fēng)逐浪、高買低賣導(dǎo)致虧損。在牛市初期,首發(fā)股票基金銷售量較小,而在接近峰值時,大量資金蜂擁入場,導(dǎo)致市場交易量激增,形成明顯的造富效應(yīng),但也揭示出人性貪婪的一面。同時,部分基民在盈利后選擇退出,這體現(xiàn)了小富即安的心態(tài)。

-

要點

在某個周期內(nèi),基金的凈申購和凈贖回分別是多少?

在該周期內(nèi),新基金的凈申購達到2.1萬億,顯著超越了存量基金。而同期的凈贖回為1.4萬億。

-

要點

這種申購與贖回的行為反映了投資者什么樣的投資理念和心態(tài)?

這種現(xiàn)象體現(xiàn)了貪婪與恐懼并存的心態(tài),即小富即安和高買低賣的現(xiàn)象。許多基民在市場波動中追風(fēng)逐浪,進行短期交易,雖然短期內(nèi)可能有盈利,但從長期來看通常是虧損的,因為他們沒有進行長期投資。

-

要點

投資者在面對短期浮盈或浮虧時,通常會有怎樣的決策誤區(qū)?

大多數(shù)投資者在產(chǎn)品A和產(chǎn)品B中,即使產(chǎn)品B已實現(xiàn)盈利,但由于它從浮虧轉(zhuǎn)為實虧,很多人出于心理承受能力和對資本市場的理解誤區(qū),會選擇賣出盈利的產(chǎn)品A而保留虧損的產(chǎn)品B。但實際上,從價值創(chuàng)造的角度看,持續(xù)盈利的產(chǎn)品A的投資能力更強,應(yīng)當優(yōu)先考慮持有。

-

要點

投資者應(yīng)該如何做出正確的投資決策?

投資者需要克服自身對資本市場的片面理解、貪婪和恐懼情緒的影響,以及周圍環(huán)境和理財師不當建議的影響。應(yīng)選擇能夠提供長周期、穩(wěn)定正收益的投資方式,堅定價值投資的信心,并基于數(shù)據(jù)回溯分析等方法來進一步了解和確認價值投資的有效性。

關(guān)鍵詞

關(guān)鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機構(gòu)學(xué)苑

機構(gòu)學(xué)苑