-

要點

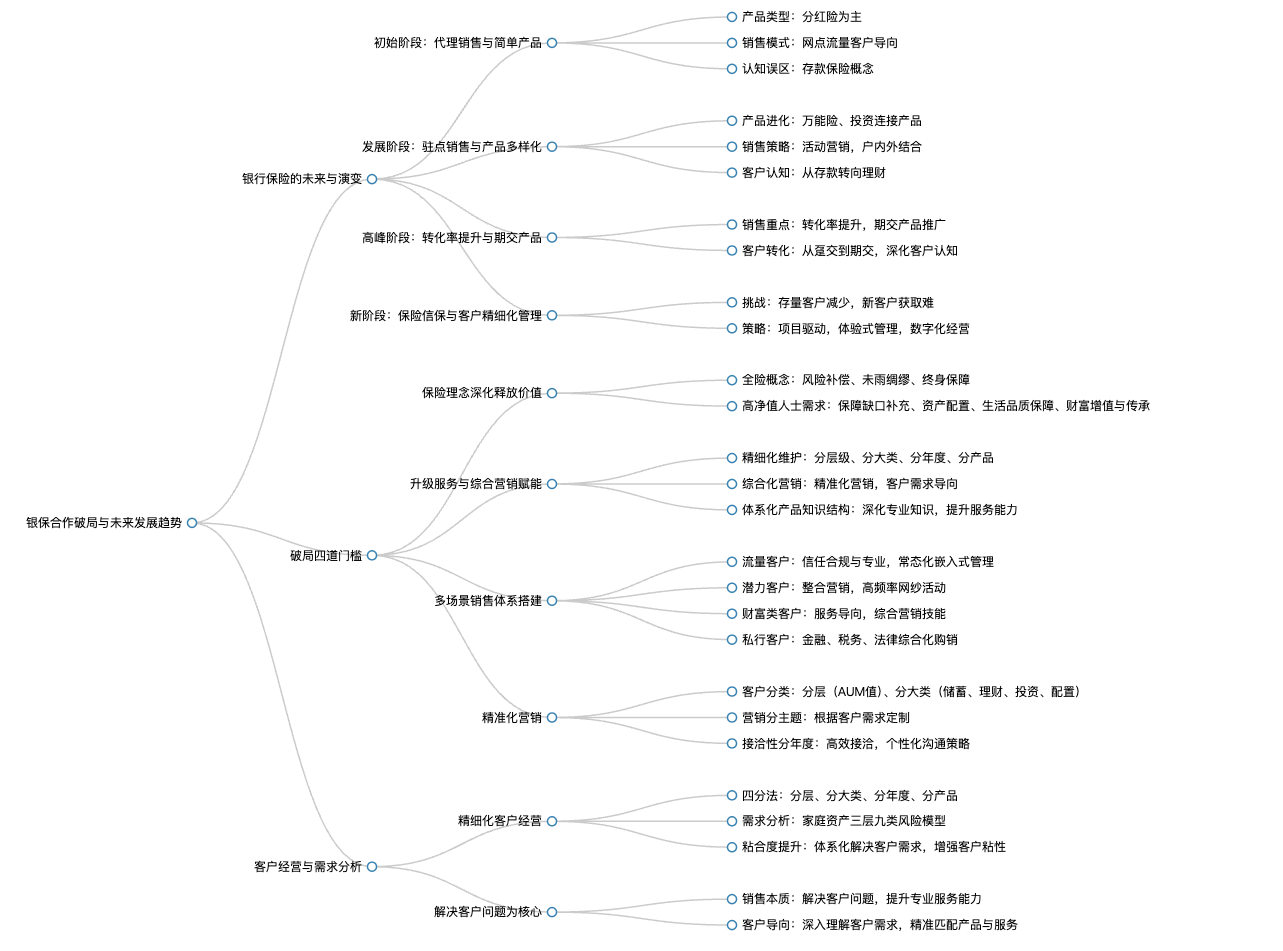

在報行合一背景下,銀保合作應該如何破局?

我們從兩個方面來探討銀保合作的破局之道,首先是銀行保險發展的未來展望,其次是破局的四道門檻。

-

要點

銀行保險發展的未來經歷了哪些階段?

銀行保險發展歷程主要包括四個階段:第一階段為2000年開始的代理階段,以銷售分紅險為主;第二階段為2015年的駐點銷售階段,通過各類活動與客戶互動并銷售多種保險產品;第三階段產品多樣化,從簡單的存款保險轉變為以保險產品為主導的理財方案;第四階段為近來提出的保險信保階段,客戶開始理性認知保險,并尋求更多具有競爭力的保險產品。

-

要點

銀行保險在發展過程中銷售人員技能有何變化?

隨著銀保業務的發展,銷售人員技能經歷了從單純銷售保險到注重產品高限價展示,再到轉化率提升的過程。最初階段側重于銷售躉交型產品,之后逐漸轉向期交產品的銷售,并提升客戶對新保險產品的認知和接受度。

-

要點

銀保銷售渠道面臨哪些挑戰?

面臨的主要挑戰包括:老客戶的年齡增長和需求變化,新客戶群體保險意識的培養與提升;高科技與數字化經營導致客戶行為變化,銀行難以有效觸達客戶;利率市場改革深化要求銀行發揮平臺優勢,增強客戶粘性并提升競爭力;產品同質化嚴重下,需要提供創新型服務和協同配置的附加值以吸引和留住客戶;以及在報行合一背景下,需加強專業知識溝通,引導客戶理解產品利益,并利用數字化手段優化效率和服務。

-

要點

在銀行保險零售業中,三角價值的變化主要體現在哪些方面?

銀行保險零售業的三角價值變化體現在從短期導向轉向長期價值協同。過去,銀行保險產品更注重短期收益引導,而現在則強調長期價值的體現,尤其是保險產品的長期價值。此外,銷售方向和理念也將轉變為綜合價值,即客戶購買銀行保險產品不僅考慮單一產品的購買,而是結合家庭發展各個階段以及個人成長變化,追求整體價值的最大化。

-

要點

協同價值下銷售方式有何變化?

協同價值下的銷售方式不再單一化,而是需要關注客戶的產品費用、服務質量、效率等方面,并適應存量客戶向流量客戶轉化的過程。同時,要求銷售人員具備更專業的理念和專業知識,以應對競爭優勢、產品優勢、合規性和專業性等方面的挑戰。

-

要點

要打破當前局面,銀保發展需要遵循哪四個門檻?如何理解“保險理念由淺入深釋放價值”這一門檻?

銀保發展的四個門檻分別是:1)深化保險理念,逐步釋放價值;2)升級服務,滿足客戶需求;3)建立多場景銷售體系,豐富銷售場景;4)進行精準化營銷,提高銷售效果和合理性。這一門檻強調在銷售過程中,不僅要向客戶介紹保險產品的收益和兌現性等利益層面,更要深入溝通保險的全險概念,包括風險補償、未雨綢繆和終身保障三種功效。通過教育客戶理解保險的全面功能,提升客戶對保險產品的認知深度,從而改變客戶對保險的傳統排斥態度。

-

要點

全險概念具體包括哪些內容?

全險概念包括三個方面:一是風險補償,即在意外、疾病或重大疾病發生時提供經濟補償;二是未雨綢繆,提前規劃和儲備養老資金;三是終身保障,通過購買保險產品實現財富的長期儲蓄和傳承,并確保在各種家庭變故中維持一定的生活品質和安全性。

-

要點

在保險購買過程中,保險產品如何體現對資產的控制力和約束力?

在保險購買過程中,保險產品具有較強的約束力。例如,終身壽增額終身壽這類保險產品在一定期限后可以帶來收益,并在需要時用于養老或支付護理費用,以此來應對子女因工作繁忙無法照顧老人時的困境,或者抵御不可抗力因素對個人生活的干擾。這種資產配置和保障功能體現了保險對個人財務安排的控制力和約束力。

-

要點

高凈值人士對于增額終身壽產品有哪些需求?

高凈值人士對于增額終身壽產品的需求主要包括三個方面:首先,通過提升自身身價以補充保障缺口,轉移無法抵抗的風險;其次,利用增額終身壽產品進行資產配置和生活品質保障,進而促進財富增值,并可能涉及到資產傳承;最后,借助其功能如指定受益人實現遺囑替代、財富穩健增值、資產隔離傳承以及分期給付防止短期揮霍等。

-

要點

從金融性和社會性的角度如何看待人壽保險的價值?

從金融性角度看,人壽保險具有長期安全性,其退保損失大且期限長,能帶來穩定的收益;同時,從風險消費的角度強調,人自身是最大風險,應有相應的保障來化解和轉移風險。此外,人壽保險還能提供特定流動性安排,如保單借款等,并具有一定的抵御短期行為和舒緩壓力的作用。從社會性角度看,人壽保險體現了對家庭成長理念的支持,以及人的心理變化環境的理解,有助于合理分配產品并滿足客戶需求。

-

要點

如何從風險管理的不同功用來認知保險產品的差異性?

保險產品的差異性可以從四個方面理解:一是保錢是最優性,即確保資金安全;二是保家是替代性,如家庭收入的保障和替代;三是保傳承是互補性,配合其他財富管理工具實現財富的有效傳承;四是保人是必要性,強調個體風險管理的重要性,包括意外傷害、疾病和收入損失等方面的保障。通過這些不同的風險管理功能,保險產品與其他金融產品(如存款、證券)展現出各自的優劣特點。

-

要點

如何通過標準普爾規劃表來幫助客戶明確理財方向,并實現產品綜合銷售?渠道價值在服務升級中起到什么作用?

如果我們能夠基于標準普爾規劃表,指導客戶區分哪些錢應該儲蓄、投資、保障和消費,客戶就能更清晰地了解自身需求。隨著客戶需求隨生活變化而變化,我們通過提供保險產品的綜合銷售方案,滿足客戶不同的需求組合,從而提升服務價值,這是破局的第二道門檻。渠道價值是客戶價值的重要組成部分,當我們深入講解保險理念并與客戶達成深入認知后,服務升級就得以實現。當服務和理念升級后,客戶將不再質疑保險產品的價值,而是跟隨我們的認知提升,接受并購買更全面、綜合的保險產品。

-

要點

“三塊賦能”具體指什么?

“三塊賦能”包括精細化維護賦能、綜合化營銷賦能以及體系化搭建產品知識結構賦能。這三個階段需要我們不斷深化專業知識、提高專業認知能力,從客戶角度出發,精準發掘和滿足客戶需求,以達到整體服務升級的效果。

-

要點

在客戶經營上存在哪些挑戰?如何從流量客戶轉向存量客戶,并有效經營?

當前面臨的挑戰之一是缺乏分層級、分大類的客戶矩陣,導致在銷售保險產品或銀行其他產品時難以有效識別和維護客戶。此外,需要建立產品分類導向,根據不同客戶的不同需求進行精準營銷,降低銷售難度并提升銷售業績。要實現從流量到存量的轉變,需建設多場景營銷體系化通道,結合標準普爾配置理念,對到期類客戶進行精準化顧問式營銷。對于流量客戶,則采取高頻率、高溝通(雙高)的網點維護式服務,通過線上線下活動如云沙龍等方式與客戶建立長期關系,同時針對私行類客戶進行一對一深度溝通和理論知識引導。

-

要點

在沙龍活動中,如何使用管控表來提升活動效率和客戶體驗?

通過一張沙龍運作管控表,我們可以對包括網紗銷售、廳堂沙龍、云端沙龍以及VIP客戶沙龍在內的各種場景進行高效管理。這張表格幫助我們檢視和匹配不同層次的客戶需求,讓沙龍活動形式更多樣化、嚴謹化,從而提高客戶的滿意度和參與度。

-

要點

流量客戶如何進行營銷管理?

對于流量客戶,我們采取常態化的嵌入式管理方式,將各類活動、理念及銀行產品融入營銷模式中,通過廳堂日常運營來實現對流量客戶的銷售。

-

要點

如何根據不同類型的客戶進行營銷策略的制定和實施?

對于潛力客戶,利用整合營銷技能組織高頻次的線上沙龍活動;財富類客戶則采用服務導向的營銷技能,結合產品銷售、稅務、法律服務等綜合手段;私行客戶則推進金融、稅務、法律等多方面的綜合購銷方式。這些方法旨在根據不同的客戶層次和營銷場景進行有效搭配。

-

要點

客戶經營應如何精細化運作?

客戶經營需從流量到存量注重體驗,從購買產品數量提升關注利益提升,從單一到配置體現銷售人員專業度,并緊密跟蹤客戶流動到均衡的過程,提升客戶粘性,實現從個人到家庭的綜合配置,從短期到長期的利益最大化。

-

要點

如何根據客戶AUM值進行分層,以及如何進一步對客戶進行分類?

首先按照AUM值將客戶分為多個層級,如10萬、20萬、100萬、600萬等。其次,將客戶按照一級儲蓄類、二級理財類、三級投資類、四級配置類進行大類劃分,以便更精準地針對不同層級和類別的客戶提供個性化服務。

-

要點

如何基于客戶的不同屬性和需求進行年度接洽和精準溝通?

根據客戶的產品覆蓋度、忠誠度等屬性進行年度接洽方式的劃分,如微信交流、經常往來、偶爾聯系、初次接觸等,并結合分層級、大類別的客戶情況,采取電話、微信邀約活動、節假日回饋等多種方式進行高效溝通。

-

要點

如何利用產品配置和資金綜合化收益對客戶進行精細化維護?

通過盤點客戶的產品配置,從儲蓄型、理財型、投資型、配置型等不同產品類別估算資金年化收益,以此確定營銷活動主題和產品主推,實現精準化服務。

-

要點

如何通過需求溝通滿足客戶需求,提高銷售專業性?

需求溝通需從家庭資產三層九類風險角度進行分類,即底層風險(如資產隔離、稅收籌劃、傳承計劃)、核心風險(婚姻家庭、子女教育品質風險)和表層風險(現金流管理、資產風險收益、再投資),幫助客戶清晰認識自身需求,并根據客戶需求推薦適合的產品組合。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑