-

要點

您能否先簡單介紹一下自己以及您在股權投資領域的經(jīng)歷?

我從2011年開始從事股權投資工作,至今已有12年的經(jīng)驗。期間,我參與過PE投資、并購和早期投資,并且自己也創(chuàng)過業(yè)。在過去12年中,我見證了中國股權投資市場的多個行業(yè)周期性變化。至今,我已投資了近30個項目,其中2個已上市,4個被并購,5個轉讓。此外,我在過去幾年一直專注于股權投資退出相關工作,至今已完成約150個項目的退出,并在此領域積累了豐富的經(jīng)驗和研究成果,甚至出版了市場上唯一一本專門關于股權投資退出的書籍。

-

要點

您能否分享一下自己投資項目的成功案例和回報情況?

當然可以。例如,新能科技是我投資的第一個上市項目,大約在2016年至2017年期間上市,實現(xiàn)了較快回報。另一個案例是曼因斯特,我們在2020年底投資,至今大約三年時間,已獲得十倍左右的投資回報。其中,直客通項目的回報最高,我們以2000萬估值投入,到最后一輪估值達到4億美金。最快回報的項目是國家智能,我們在2015年6月投資,短短六個月后在2016年1月退出,實現(xiàn)了五倍的回報率。

-

要點

高凈值人群應該如何配置資產(chǎn),您是如何看待這個問題的?

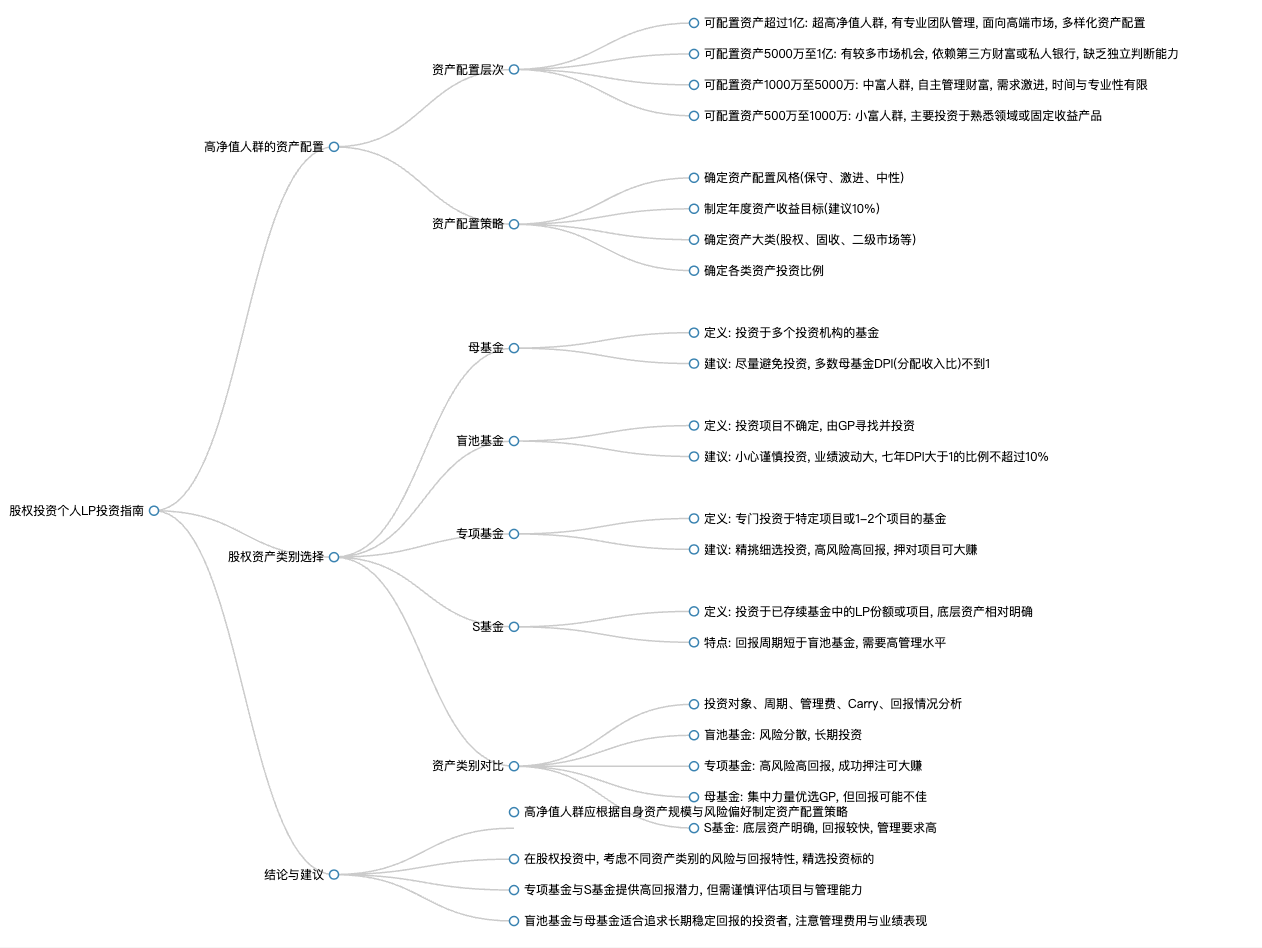

高凈值人群的資產(chǎn)配置可以根據(jù)可配置資產(chǎn)規(guī)模分為四個層次。第一層次是可配置資產(chǎn)在一億以上的人群,他們通常擁有專業(yè)團隊管理資產(chǎn),投資品種豐富多樣,包括固定收益、銀行理財產(chǎn)品、二級市場、一級市場、藝術品、保險等,并可能更容易獲得稀缺資產(chǎn)的投資機會。第二層次是可配置資產(chǎn)在5000萬到1億的人群,雖然市場接觸機會較多,但通常會聘請第三方財富管理機構、私人銀行或信托公司等金融機構提供相關服務,進行資產(chǎn)配置和管理。

-

要點

在投資決策中,為什么這一類人群(缺乏判斷機會能力的人群)容易踩坑?

這一類人群由于沒有獨立的辦公室或投資團隊幫助打理資產(chǎn),通常依賴親戚、太太、子女進行資產(chǎn)配置,并基于理財師或私人銀行理財經(jīng)理提供的信息及人與人之間的長期交往做出決策。這種情況下,容易出現(xiàn)信息不對稱和利益不一致的問題,稍有不慎便可能陷入投資陷阱。

-

要點

可投資資產(chǎn)在1000萬到5000萬之間的中富人群是如何進行資產(chǎn)配置的?

這部分中富人群雖不屬于完全財富自由,但已基本實現(xiàn)自由狀態(tài),但仍有一定不安全感,希望家庭財富能再上一個臺階。他們往往由老板自己管理財富,對財富配置需求可能較為激進,但因資產(chǎn)適中,主要依靠第三方財富管理公司、私人銀行以及身邊的朋友進行配置。

-

要點

可配置資產(chǎn)在5000萬到1000萬的小富人群是如何進行投資決策的?在中國市場上,哪類人群在投資理財方面的需求最強且存在痛點?

小富人群在中國市場上數(shù)量較多,面臨經(jīng)濟壓力,同時追求財富增長。他們多數(shù)圍繞主業(yè)進行投資配置,選擇相對熟悉的行業(yè)或較為保守的投資方式,如固定收益產(chǎn)品、銀行理財?shù)取H欢@些人群普遍缺乏專業(yè)團隊支持,更多依賴三方財富和私人銀行的推薦,而在利益一致性方面存在錯位。第三類和第四類人群的需求最為迫切且痛點明顯。他們資產(chǎn)規(guī)模達到一定水平,急需優(yōu)質的投資標的,但由于自身專業(yè)能力有限,又無法承擔建立專業(yè)團隊的成本。而目前市場上的交易模式多為傭金導向型,這導致賣方與高凈值客戶之間的利益一致性不高,不利于提供專業(yè)和合適的投資建議。

-

要點

高凈值人士在投資理財方面遇到困難和挑戰(zhàn)的主要原因是什么?

主要原因是缺乏合適的資產(chǎn)配置策略、總體原則和紀律約束。需要根據(jù)個人財富狀況、職業(yè)經(jīng)歷和性格確定資產(chǎn)配置總體風格(保守、激進或中性),并在保障不賠的基礎上追求穩(wěn)健增值,即降低賠率要求,提高勝率。

-

要點

在當前低利率環(huán)境下,投資者應如何設定資產(chǎn)收益目標?

在當前低利率低回報時代,投資者制定年度資產(chǎn)收益目標時,可以設定在年化10%到15%之間。盡管實現(xiàn)這樣的目標需要一定的專業(yè)技能和技巧,但考慮到目前銀行國債和存款利息較低,貸款利息也相對降低,年化10%的目標是有可能達到的,并且對于擁有較大資產(chǎn)規(guī)模(如5000萬)的投資者來說,每年實現(xiàn)500萬利潤是一個相當不錯的狀態(tài)。

-

要點

投資者在確定資產(chǎn)收益目標后,應該如何配置資產(chǎn)大類以及各類資產(chǎn)的比例?

投資者在確定了資產(chǎn)回報目標后,需要進一步確定資產(chǎn)的大類配置,包括股權、固收、二級市場和其他投資的比例。在與許多LP打交道的過程中發(fā)現(xiàn),很多人缺乏對這四個方面進行籠統(tǒng)思考的習慣。建議在穩(wěn)健基礎設施和保本的基礎上,追求年化約10%左右的收益,這是較為合理的。同時,不同類型的資產(chǎn)如定期存款、國債、銀行理財產(chǎn)品、信托產(chǎn)品、股票、股權投資等,其收益情況各異,投資者應根據(jù)自身風險承受能力和投資目標進行分散投資,做到雞蛋不放在一個籃子里。

-

要點

對于母基金的投資,您有何看法和建議?

對于母基金的投資,我個人經(jīng)歷表明,絕大多數(shù)母基金的DPI(分配收入與投入本金的比值)不到1,意味著投資者本金未全部回收。母基金通常會收取兩道管理費,一道是針對自身管理的費用,另一道是子基金的管理費,此外還有Carry(業(yè)績報酬),即根據(jù)實際回報超過一定基準的部分提取一定比例作為激勵。鑒于這些費用成本,母基金大多數(shù)情況下并不能為投資者帶來正回報,因此建議投資者謹慎對待母基金投資。

-

要點

母親為何未必能遴選到優(yōu)秀的GP?

首先,母基金在中國市場存在時間相對較短,經(jīng)驗不足;其次,參與母基金的小朋友在進行GP盡職調查時,往往缺乏直投經(jīng)驗和對GP核心要素的把握能力,容易被忽悠或包裝;再者,母基金往往將資金平均分配給多個GP,而這些GP中很大比例可能并不賺錢,導致整體DPI表現(xiàn)不佳。

-

要點

對于盲池基金的投資應持何種態(tài)度?在中國市場上有哪些優(yōu)秀的盲池基金案例?

對于盲池基金,建議投資者采取“芒格式”的謹慎態(tài)度進行投資。因為不同GP的業(yè)績差異很大,即使是同一家GP的不同期基金,業(yè)績變化也可能非常明顯。據(jù)統(tǒng)計,七年時間里DPI大于1的盲池基金比例不超過10%,因此投資盲池基金存在較大風險。表中數(shù)據(jù)顯示,有一些盲池基金取得了較高的DPI回報,如WY美元基金一期和二期,DPI分別達到了34.6倍和10倍,展現(xiàn)了非常出色的業(yè)績表現(xiàn)。

-

要點

對于專項基金的投資策略是什么?

對于專項基金,建議投資者采取精挑細選的方式進行投資,既要挑選有實力的GP,也要挑選合適的投資項目。專項基金通常專注于特定項目或1-2個項目的投資,LP在投資前能獲取項目的詳細信息并參與決策過程,相比盲池基金更為友好,因為LP在投資決策中擁有主動權。

-

要點

DPI超過2意味著什么?

DPI超過2意味著在八年內(nèi)投資收益單利超過10%。舉例來說,DPI為1.8的情況下,意味著投資在八年內(nèi)僅實現(xiàn)了大約10%的單利回報。

-

要點

專項基金的風險主要是什么?S基金的投資對象有何特點?

專項基金的風險核心在于投資決策的準確性,即是否投中了正確的項目。由于專項基金通常只投資1到2個項目,一旦這些項目失敗,整個基金就可能面臨虧損。此外,專項基金沒有其他項目進行對沖,因此投資風險相對較大。S基金的投資對象相對確定,它是針對已經(jīng)投資了五年、六年或七年的基金,通過S基金的方式處理部分LP或項目的退出問題。換句話說,S基金的投資對象是已經(jīng)確定的一系列基金及其投資項目。

-

要點

不同類型的基金在投資周期、管理費和回報方面有何差異?

投資周期上,盲持基金一般為7到10年,專項基金因主要投資中后期項目而周期較短,約3到5年,母基金周期較長,通常在7到12年之間,S基金則可能在5到7年左右。在管理費方面,盲持基金收取時間較長,至少5年,每年2%;專項基金收取3到5年,每年2%;母基金每年收取2%左右,加上盲持基金的收費,總計約3%;S基金的管理費在1%到2%之間。回報方面,DPI大于1的盲持基金比例較低,專項基金中DPI大于1的成功率可能高達30%以上,母基金較低,而S基金由于底層資產(chǎn)明確,回報表現(xiàn)通常優(yōu)于盲持基金。

-

要點

資產(chǎn)類別選擇時,LP應如何考慮?

對于LP(有限合伙人),在選擇資產(chǎn)類別時首要考慮的是在固收、理財、二級市場、一級市場(如股權投資)、信托等各類資產(chǎn)中分配多少比例。其次,在決定將多少比例投入股權投資后,需要進一步選擇將資金分配給母基金、芒果基金、專項基金或S基金等具體的投資產(chǎn)品,因為不同類型的股權資產(chǎn)類別具有不同的風險收益特征和實際業(yè)績表現(xiàn),LP需根據(jù)自身風險承受能力和投資目標做出合適的選擇。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機構學苑

機構學苑