-

要點

在當前原油市場中,影響市場的主要因素有哪些?

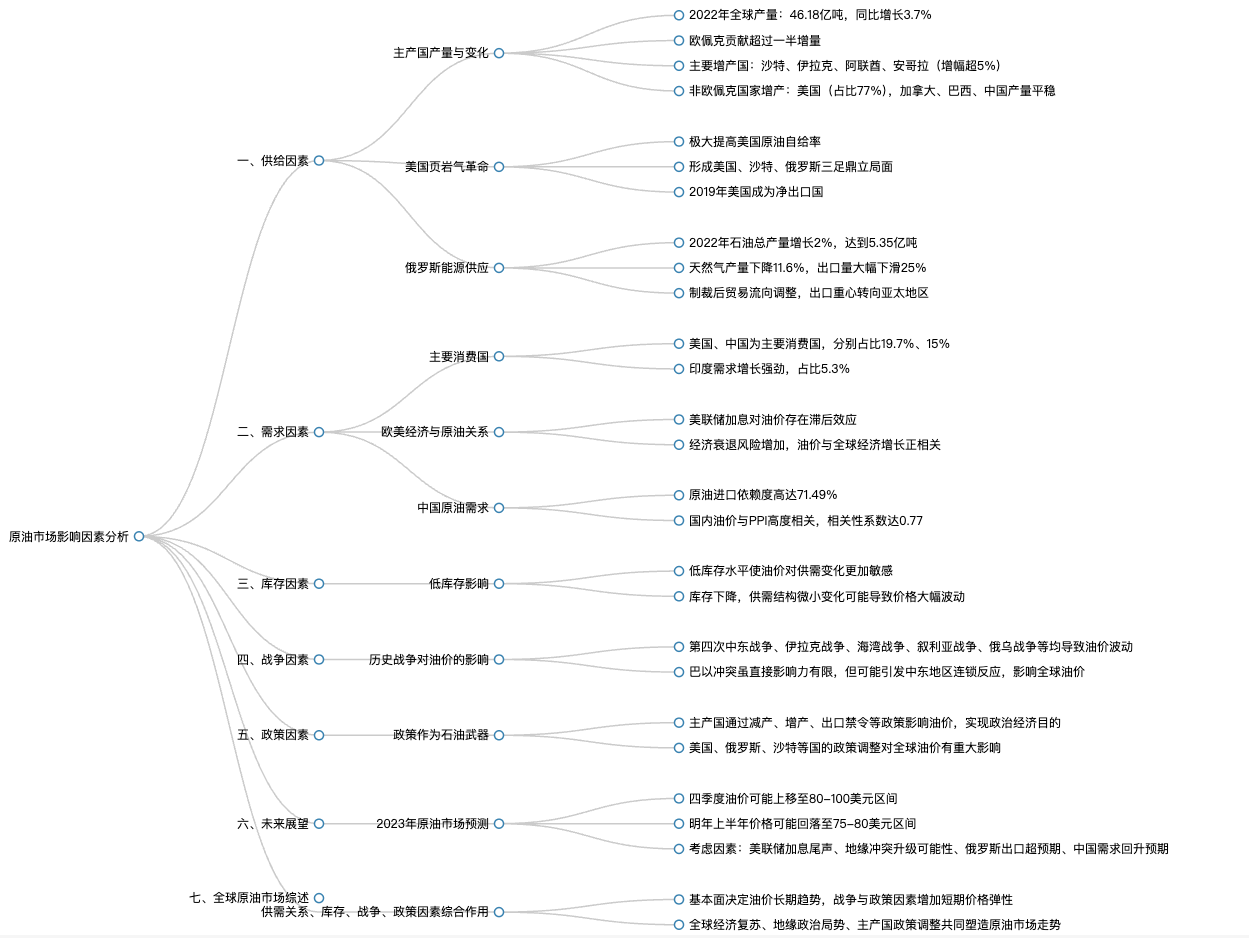

當前原油市場受到五個主要因素的影響,分別是供給因素、需求因素、庫存因素、戰爭因素和政策因素。

-

要點

供給因素中主要包括哪些方面?

供給因素主要包括全球主要產油國的產量情況,如歐佩克組織及其成員的增產或減產情況,以及美國等非歐佩克國家的產量變動。此外,還包括近期幾個月或一年內短期供應端的變化情況。

-

要點

全球石油產量排名情況如何?

2022年全球石油產量為46.18億噸,同比增長3.7%,其中歐佩克組織貢獻了一半以上的增幅。美國是全球產量第一大國,占比達到18.9%,其次分別是沙特和俄羅斯,產量占比分別為12.9%和11.9%。

-

要點

美國如何通過頁巖氣革命改變了其在石油生產領域的地位?

頁巖氣革命通過水力壓裂技術使美國能夠有效開發此前難以開采的豐富油氣資源,極大提高了原油自給率,并形成了當今世界石油三足鼎立的局面(沙特、俄羅斯、美國)。美國在2019年九月份成為凈出口國,結束了長期依賴進口的歷史,并且目前是頁巖氣產量第一大國,液燃氣產量占比約三分之一,同時還是天然氣和石油的凈出口國。

-

要點

俄羅斯作為能源供應大國,其產量和出口情況怎樣?

2022年俄羅斯石油總產量增長2%,達到5.35億噸,平均每天出口1070萬桶,占全球產量的三分之一水平。天然氣產量為6738億立方米,下降11.6%。由于西方國家對俄羅斯能源出口的制裁,導致其對歐洲的能源供應減少,轉向亞太地區,這對俄羅斯經濟產生了較大影響。盡管遭受制裁,但俄羅斯石油總產量仍實現增長,且原油出口量占全球原油出口貿易總額的12%。

-

要點

韓國和中國的原油進口情況是怎樣的?

韓國由于政治原因大幅削減了從俄羅斯的原油進口,2022年的進口量從250萬噸減少到190萬噸。而中國方面,其原油進口量有所上升,同比增長了4個百分點,達到了23%。

-

要點

全球石油和天然氣儲量的情況如何?近期全球原油供應情況怎樣?

全球探明石油儲量增長了1.3%,達到2406.9億噸,產出比為52.1%;天然氣儲量增長2.2%,達到211萬立方米。其中,歐佩克國家的石油儲量占全球70.7%,為1701.1億噸,天然氣占比為35%,為74.2萬億立方米。今年三季度油價表現良好,有明顯上漲。主要原因包括美國經濟復蘇和歐佩克國家(如沙特)的減產。從2022年10月份以來,歐佩克+宣布了總計366萬桶/日的減產計劃,且沙特阿拉伯單方面增加了每天100萬桶的減產,該政策持續至年底。此外,美國庫存較低以及戰略石油儲備基本停止下行趨勢也支撐了油價。

-

要點

美國的庫存和煉廠情況如何?

美國原油商業庫存較低,WTI原油反彈得益于美國經濟增長和歐佩克+的減產。同時,美國當前的原油庫存處于近幾年較低水平,煉廠開工率也較低,反映出能源消費需求進入淡季,下游需求呈現走弱趨勢。

-

要點

全球主要原油消費國及其占比情況如何?中國經濟增長放緩對原油需求有何影響?

去年前十名的原油消費國中,美國和中國占據前兩位,消費量明顯高于其他國家。全球占比方面,美國在需求端也占據了19.7%的市場份額,而中國占15%左右。2022年,中國的原油消費量同比出現了4%的下降,而其他國家則出現不同程度的增長。這主要是因為中國受疫情影響,政策相對緊縮,而西方國家因自身政策原因或民眾特點,放開政策較早,導致其他國家需求增長。

-

要點

美聯儲加息與油價的關系是什么?

美聯儲加息會影響市場資金流動,導致全球資金回流美國,進而抑制其他國家的需求和油價上漲,形成負循環效應。加息還會影響油價與全球經濟增長的關系,當前經濟衰退風險增大,但因歐佩克和俄羅斯減產,油價并未隨經濟衰退而下跌。

-

要點

歐美經濟與原油價格的關系如何?

歐美經濟衰退風險加大,尤其是歐洲,其制造業已跌破榮枯線,進入技術性衰退階段。盡管經濟下滑趨勢明顯,但由于歐佩克和俄羅斯減產,油價并未隨經濟衰退而下跌。

-

要點

油價對美國通脹(PPI、CPI和PCE)的影響有多大?

油價與PPI的相關性更高,對CPI和PCE的影響也存在一定的相關性,但程度較低。過去幾年,油價上漲對美國CPI和PCE增速起到了關鍵作用,但在去通脹過程中,油價下跌也成為了重要驅動力。目前,油價在高位波動,未來走勢將影響美國通脹壓力。

-

要點

美國服務業的總體情況如何,對經濟的支撐作用是什么?

美國服務業從PMI數據來看,其指數在50榮枯線之上,表明服務業整體處于擴張狀態。盡管制造業PMI連續11個月下滑至50以下,但服務業對美國經濟的強勁復蘇起到了關鍵支撐作用,吸納了大量經濟增長。

-

要點

美國CPI和PPI的走勢是怎樣的?

美國9月份CPI同比增長3.7%,與前月持平,但自去年7月見頂后,下滑趨勢明顯,主要是由于美聯儲連續加息的影響。目前CPI仍高于2%,存在一定的壓力,而9月份PPI同比增長2.2%,連續三個月反彈,顯示出較好的增長勢頭。

-

要點

美國非農就業人數的變化情況如何?

在9月份,美國非農就業人數增長了33.6萬人,這是自今年1月份以來的最大增幅,遠超市場預期,充分體現了美國經濟強勁復蘇的勢頭。

-

要點

中國原油產量和表觀消費量的情況怎樣?

中國的原油產量在2015年達到峰值后因油價波動而下滑,而表觀消費量逐年上漲,復合增長率超過4.1%。由于產量下滑和需求增長,導致了對進口原油的高度依賴,2022年進口依存度高達71.49%,國際油價對中國工業生產有較大影響。

-

要點

油價對中國PPI和CPI的影響有多大?

從數據中可以看出,油價與我國PPI指標存在高度相關性,相關系數接近0.7。這意味著油價每上升10%,將使PPI同比增長0.68個百分點。雖然油價對CPI居民消費端的影響相對較小,但通過石化產品傳導路徑,對整體物價水平仍有一定影響。

-

要點

目前全球及中國經濟形勢如何?

目前全球經濟與原油市場價格緊密相關,受到供應鏈問題、需求增長、俄烏沖突等因素影響,全球經濟復蘇在2022年呈現減弱跡象。美聯儲連續加息對OECD經濟體產生負面影響,預計2023年全球經濟增速將降至1%左右,而中國在后疫情時代有望維持較好的增長勢頭。

-

要點

庫存水平對油價有何影響?

庫存是影響油價的重要調節器,低庫存水平容易造成供需結構微弱變化時引發價格波動。今年三季度,低庫存是推動油價上漲的重要因素之一,因為庫存減少導致供需緊張,使得價格彈性更大。

-

要點

戰爭因素如何影響油價?

戰爭作為非供需因素,階段性地對原油價格產生重大影響。歷史上多次戰爭如海灣戰爭、伊拉克戰爭、敘利亞戰爭及俄烏沖突等都導致了油價出現顯著波動,戰爭對石油供給量的變化會在短時間內引起油價實際價格的波動。

-

要點

戰爭對油價的影響是什么?能否舉例說明?巴以沖突對油價的影響如何?

戰爭對油價的影響較大,比如第四次中東戰爭時,油價從3美元漲到了13美元;伊拉克戰爭和兩伊戰爭在1978年至1980年間,油價從13美元翻了數倍至40美元;海灣戰爭在1991年導致油價翻倍,從15美元漲到30美元;小布什時期的伊拉克戰爭在2003年3月至4月間使油價從13美元漲至30美元;2011年敘利亞戰爭期間,油價從80美元漲至100美元。巴以沖突雖未直接導致油價顯著上漲,但因其地理位置重要,可能影響中東其他地區的局勢,間接對油價產生有限影響。最近的巴以沖突發生在2022年10月7日至20日,期間油價從83美元漲至89美元,漲幅較小。

-

要點

第四次中東戰爭對經濟有何影響?伊拉克戰爭對油價的影響是什么?

第四次中東戰爭引發了二戰后最嚴重的經濟危機,持續三年,美國工業生產下降了14%,日本下降了20%,全球工業化國家均受到影響。1990年的伊拉克戰爭雖然僅持續半年左右,但因伊拉克作為重要石油生產國和出口國,戰爭期間其產量和出口受到影響,導致油價從15美元翻倍至30美元。

-

要點

俄烏沖突對油價有何影響?

俄烏沖突在2022年2月底爆發后,由于俄羅斯是主要石油生產國和出口國,國際油價在沖突初期一個月內從90美元漲至130美元,漲幅較大。

-

要點

兩伊戰爭對石油市場和油價有何影響?

兩伊戰爭導致全球產量大幅減少,從580萬噸每天下降到100萬桶每天,引發第二次石油危機。油價從1979年的13美元漲至1980年的34美元,對西方發達國家經濟造成嚴重影響,隨后沙特采取增產策略,使油價大幅下跌。

-

要點

利比亞戰爭對油價有何影響?

2011年的利比亞戰爭使得該國石油生產和出口受阻,作為非洲第一大儲油國和第四大生產國,其對歐洲尤其是法國等歐洲石油公司的市場份額較大,戰爭導致油價在戰爭初期突破100美元。

-

要點

沙特阿拉伯的石油設施遇襲對油價有何影響?

2019年沙特阿拉伯國家石油公司的兩處石油設施遭無人機襲擊,造成每日570萬噸原油供應短缺,占沙特原油日供應量的50%,全球供應量的5%,短期供需缺口加劇了油價的快速上漲。

-

要點

俄烏沖突如何影響歐洲及全球通脹預期?

俄烏沖突之前,歐洲對俄羅斯天然氣供應依賴逐漸上升,而沖突爆發后對俄羅斯能源制裁加劇了供需缺口,市場關注點在于沙特阿拉伯是否會卷入戰爭,以及霍爾木茲海峽可能被封鎖的可能性,這些都對原油價格和全球通脹預期產生重大影響。

-

要點

如果霍爾摩斯海峽被封鎖,會對全球原油供應產生多大的影響?

如果霍爾摩斯海峽被封鎖,將影響全球大約5分之100分之20的原油供給。根據美國能源署EIA在2018年的預估,當時平均每天有2070萬桶原油和制成品通過該海峽運輸,這個數量占全球海運原油貿易量的3分之1,以及全球原油消費量的21%。

-

要點

沖突升級會對油價和經濟復蘇造成什么影響?

如果沖突進一步升級并波及中東其他產油國及美國采取軍事行動,那么油價上漲幅度和時間周期會比較長,這將推升全球中期通脹預期。同時,在疫情后中美歐經濟狀況的影響下,如果中期經濟預期有上升趨勢,可能會給各國經濟復蘇和經濟增長帶來一定壓力。

-

要點

不同經濟體對中東油氣資源的依賴情況如何變化?過去20年來,哪些經濟體對中東出口份額發生了變化?

發達國家和發展中國家對中東油氣資源的依賴程度在發生變化。一方面,受益于頁巖氣革命和能源轉型,美國、歐洲、日本、韓國對中東油氣資源的依賴度呈現下降趨勢;另一方面,中國和印度等新興經濟體對中東石油油氣資源的依賴度則呈現上升趨勢。過去20年間,美國、歐洲、日本、韓國對中東地區的出口份額分別從6.9%、15.9%、14.6%和7.8%下降到了4%、11.7%、7.4%和6.1%。相反,中國和印度占中東出口份額呈現上升趨勢,其中中國從8.3%上升至13.8%,印度更是從5.7倍增到11.8%。

-

要點

戰爭與石油價格之間的關系是怎樣的?政策因素如何影響石油市場?

戰爭與石油價格相互影響,戰爭可能導致資源爭奪和供應緊張,從而引發石油價格上漲;而石油價格的波動又會影響各國經濟狀況,如暴漲的油價可能導致發達工業經濟體價格暴跌和經濟危機等。因此,戰爭和石油價格之間存在密切聯系且相互影響。政策因素能夠通過限制進口、減少進口、禁止進口和出口以及自愿增產或減產等方式,短時間內造成供需錯配,從而影響國際原油價格以實現自身經濟或政治目的。

-

要點

決定石油價格方向的主要因素是什么?

基本面是決定石油價格方向最重要的因素,通過分析供需關系(供應大于需求時價格下跌,反之則價格上漲)和其他因素(如戰爭導致供應波動、政策干預等)來判斷油價運行趨勢。

-

要點

對于未來原油市場的展望是怎樣的?

預計今年四季度至明年上半年,原油價格將區間整理為主,其中四季度可能會上行至80到100美元區間,主要受巴以沖突持續、美國經濟數據表現不錯等因素影響。而明年上半年,隨著美聯儲加息尾聲、地緣沖突存在升級可能、俄羅斯原油出口超預期、中國需求溫和回升等因素,預計原油價格會有所回落至75到80美元區間。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑