-

要點

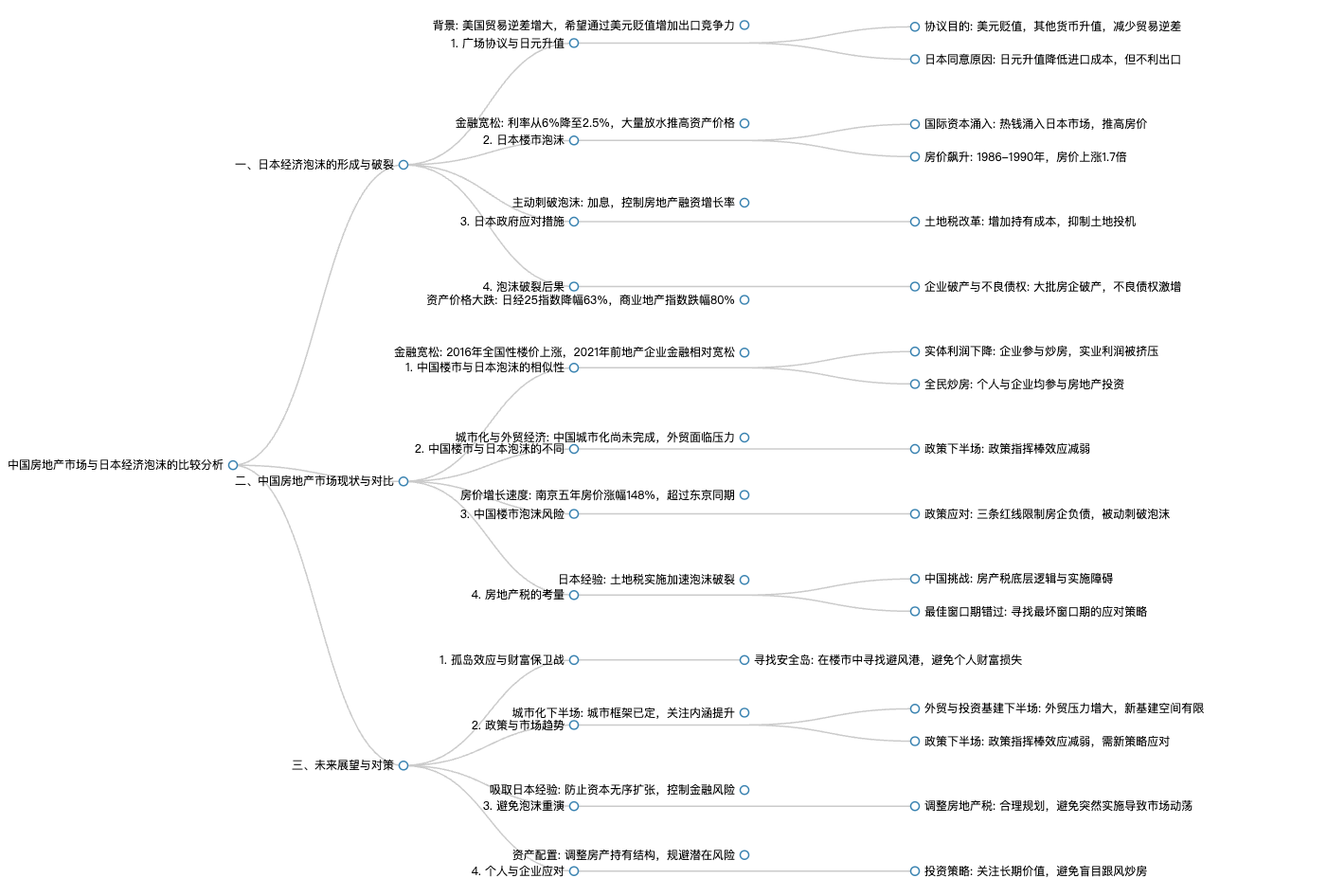

中國樓市是否會復刻日本90年代的情況?

我們將通過分析日本當年的情況,對比并尋找相同與不同之處,來探討這個問題。

-

要點

廣場協議后日本采取了哪些措施?

在廣場協議簽訂后,日本為對沖出口受阻帶來的經濟下滑,開始大量放水(降息),將利率從6%降至2.5%,這一降息政策推高了資產價格,吸引了國際資本熱錢涌入日本市場,進一步推升了房價。

-

要點

廣場協議是否直接導致了日本經濟泡沫的產生或破裂?

廣場協議并非唯一原因。80年代初,日本經濟快速發展導致美國貿易逆差增大,美國希望通過美元貶值來增加出口競爭力,因此簽訂了廣場協議。但實際上,日本在泡沫經濟前后的一些動作和政策調整也起到了關鍵作用。

-

要點

日本為何愿意接受廣場協議并進行日元升值?

日本雖然意識到日元升值對其出口不利,但考慮到自身作為材料進口國,日元升值意味著購買原材料成本降低,對進口依賴的日本而言也有一定利好。然而,這最終引發了資金大量涌入日本市場,推高資產價格,尤其是房地產市場,從而加劇了泡沫的形成。

-

要點

在房地產領域,房價大幅上漲對經濟和社會有哪些影響?

房價大幅上漲會導致購買房產的人不再專心工作,實業受到摧毀,消費也被抑制。企業和個人的資金、精力和資源過度集中在樓市,這不利于經濟健康發展。

-

要點

日本政府是如何應對泡沫經濟的?

面對泡沫經濟,日本政府采取了主動刺破泡沫的政策。當時,日本經濟因過度投資不動產而出現泡沫,政府通過一系列措施促使泡沫破裂,從而實現經濟軟著陸。

-

要點

中國樓市過去30年的發展態勢如何,與日本有何異同?當前中國樓市的情況如何,與過去日本有何相似之處?

中國樓市在過去30年也經歷了波瀾壯闊的發展,房價持續翻倍,雖有起伏但總體呈現上漲趨勢。與日本相比,兩國都存在房地產市場對經濟的影響,但日本還有土地市場和地產業,而中國目前主要集中在住宅地產領域。當前中國樓市在2016年達到高峰,表現為全國性的房價上漲,政府隨后采取了一系列限購、限貸等調控措施。目前,金融對地產企業的支持力度相對寬松,實體利潤也有所下降,同時出現了全民炒房和企業圈地的現象,這與中國及日本當年的情況十分相似。

-

要點

泡沫經濟時代日本的三個突出表現是什么?

日本泡沫經濟時期的三個主要表現是:金融過度寬松,降息放水;實體利潤下降,企業從實業轉向炒房;以及企業參與炒房和圈地行為。

-

要點

宏觀層面下,泡沫經濟為何開始破裂,對比之下,當前中國的房地產形勢如何?

日本泡沫經濟破裂的轉折點主要包括人口城市化進程放緩、外貿經濟受挫(日元升值導致出口優勢減弱)以及金融過度寬松等三個宏觀因素。而在中國,我們正處于房地產下半場階段,城市化發展已進入緩慢增長期,外貿形勢嚴峻,投資基建也面臨新的挑戰。總體而言,中國房地產市場正經歷著與日本相似的轉變和調整。

-

要點

在當前基礎設施建設中,為什么很難找到新的修路機會?

這是因為當一個地區如村村都修通公路后,新建道路變得不再必要,特別是在貴州這樣的案例中,一個山區就有五條高速穿越,這反映出整個基本建設已達到過度開發的程度。不同的項目由不同投資主體承擔,導致了資源分散,而非高效利用。

-

要點

新基建在當前環境下有哪些發展空間?

新基建主要是指建設5G網絡等新型基礎設施,雖然投資大、耗能高(比如5G網絡),但仍有發展空間。此外,地下管線、城市地下停車場等地面基礎設施也有較大發展空間,不過這些屬于政策下半場的投資重點,不再像過去那樣大規模拆建新城或高速高鐵等項目。

-

要點

什么是政策的下半場?

政策的下半場是指過去依賴于政策方向判斷經濟走勢和行業變化(例如樓市政策),但在2023年開始,政策對這些領域的指導作用可能不如以往明顯,因此需要更多關注經濟的整體形勢和市場變化。

-

要點

關于中國城市化水平是否還有較大發展空間的問題,你怎么看?

關于中國城市化空間是否還很大,存在爭議。雖然經常提到城市化率還未達到發達國家水平,還有20%的增長空間,但實際上城市化率計算指標有三個維度,包括戶籍城市化、工作城市化和居住城市化。通過對數據拆解分析,發現中國的城市化程度實際上已經相當高,特別是在工作城市化和居住城市化方面,高房價問題也已從個別城市擴散至大多數城市,甚至比東京等國際大都市的房價還要高。因此,“城市化空間大”的論點并不完全成立。

-

要點

美國在疫情前房價的中位數是多少?

美國在疫情前的房價中位數是23萬美金。

-

要點

對比全球,中國的房價高是否只在個別城市?

不是,中國的高房價是在絕大多數城市都存在的現象,尤其是在過去房價高峰時期。

-

要點

日本當年樓市和現在中國樓市最大的相似之處是什么?

最大的相似之處是房價的飛漲,盡管貨幣、購買力和工資社會經濟發展的狀況可能不同,但房價的增長速度是可以對比的。

-

要點

日本在1985年至1991年全國房價漲幅以及東京的漲幅如何?

在這段時間內,日本全國房價上漲了將近50%,而東京上漲更快,達到106.3%;而中國從2015年至2021年,全國房價均價從6700漲到了1萬。

-

要點

南京在這段時間內的房價漲幅如何?

南京在這五年中的房價漲幅為148%,超過了東京的漲幅。

-

要點

日本如何主動去刺破泡沫經濟?

日本通過兩個主要動作來刺破泡沫經濟:一是加息政策,從1989年開始提高再貼現率;二是大藏省在1990年頒布控制土地相關融資的規定,限制向建筑房地產和非銀行部門發放貸款的數量,并提議對高價地區大量土地所有者征收額外土地稅。

-

要點

日本當年采取的控制房地產融資的政策與今天中國的三條紅線有何相似之處?

日本當時要求金融機構對房地產融資的增長率不得超過其總融資的增長率,這與中國當前房地產行業的三條紅線政策相似,都是為了防止資本無序擴張帶來的泡沫風險。

-

要點

在當前房地產市場中,為什么會出現房企被動“刺破”和資金鏈斷裂的情況?

當前房企面臨的問題主要是由于被監管部門設置了三條紅線,導致其無法按照快速滾動開發模式繼續融資和拿地,一旦無法獲取貸款或展期被拒,只能轉向高利貸來維持運營。然而,若房價未漲,利潤跟不上,企業會陷入虧損狀態,信譽受損,進一步推高借款利率,形成惡性循環。最終,像恒大和碧桂園這樣的企業因無法償還到期債務而被迫“暴雷”。

-

要點

日本樓市泡沫破滅的主要原因是什么?為什么日本在推出土地稅后,房地產市場出現了顯著變化?

日本樓市泡沫破滅的最后一擊來自于出臺了房地稅政策,這增加了土地持有成本,并通過提高交易環節的稅率抑制炒房行為,從而遏制了地價上升趨勢。盡管早在1989年末日本就已經通過土地基本法強調土地的公共性和適度利用,但真正實施土地稅是在1991年,并于1992年開始對持有土地征收稅款,這直接引發了市場的大幅調整。土地稅的實施使得投資者必須考慮每年支付一定比例的土地持有稅,這大大增加了持有成本,同時對于短期內買賣土地的行為,稅率更是大幅提高,有效抑制了土地交易,從而導致房價上升的壓力減輕。這一政策出臺后,市場參與者開始大量拋售土地和房產,加上亞洲金融危機的沖擊,最終推動了日本房地產市場的持續下降。

-

要點

對比日本的房產稅政策,我國目前在房產稅征收方面的考慮和現狀如何?

我國目前雖然也面臨著房產稅征收的問題,底層邏輯在于通過房產稅調節房地產市場,防止過度投機和資源浪費。然而,我國目前尚未實施房產稅,主要原因在于尋找最佳的征收時機和制定相應的規則以避免引發市場動蕩和民眾負擔過重等問題。當前我國可能已失去最佳征收窗口期,只能等待更不利的時機進行調整。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑