-

要點

私募基金在尋找發展道路的過程中,如何找到自身優勢并實現增長?

私募基金在面對公募基金、證券投資機構及保險機構的競爭優勢不足的情況下,通過利用指數增強策略等量化投資手段找到了適合自己的發展道路。特別是在18年以后,隨著期貨、期權等對沖工具的出現,私募基金能夠運用這些量化工具進行指數增強策略的操作,從而實現規模的增長。

-

要點

指數增強策略是什么?指數增強策略如何增強收益?

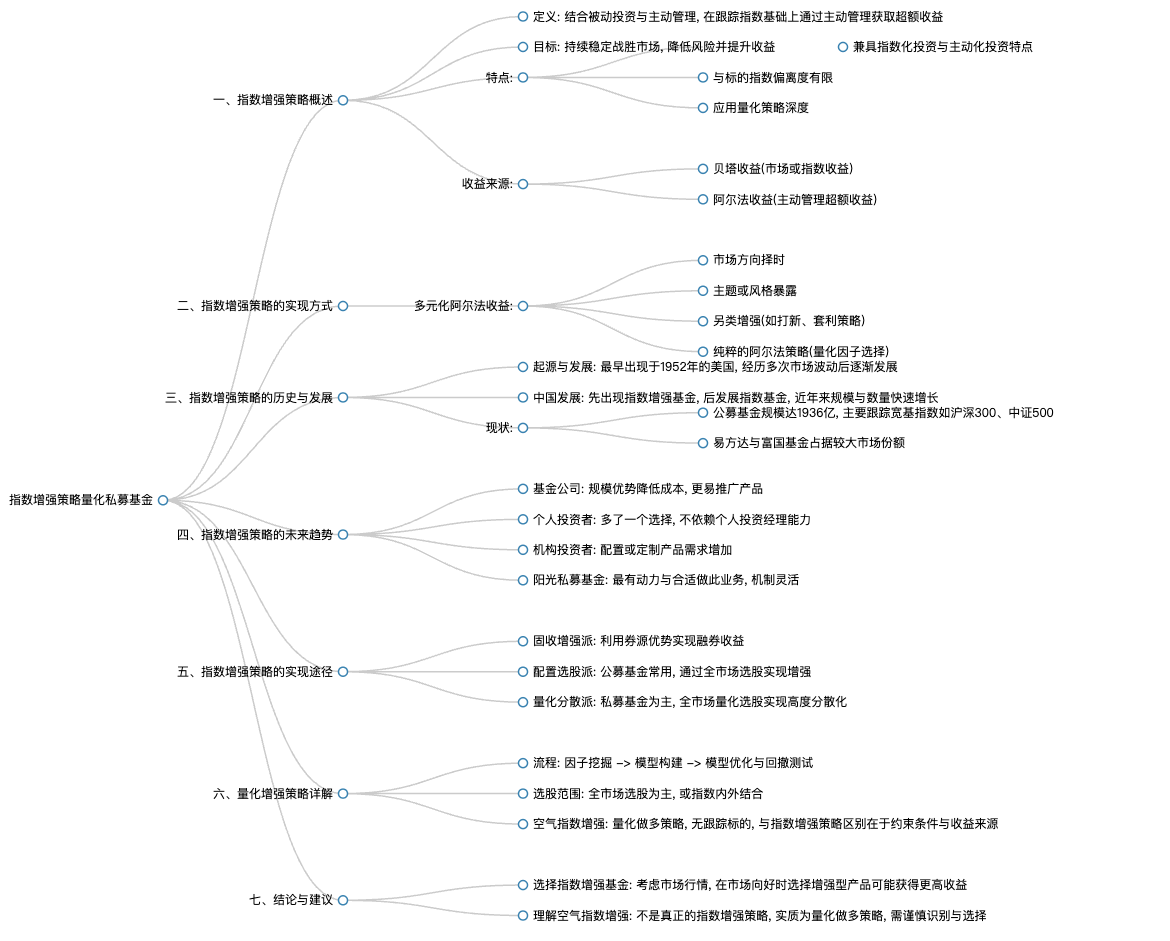

指數增強策略是一種結合了被動投資(跟蹤指數)與主動投資(通過主動管理獲取超額收益)的投資方式。它旨在既能降低風險又能提升收益,通過量化方法分散投資標的,力求在指數上漲時跑贏指數,在下跌時跌幅小于指數。指數增強策略在跟蹤特定指數的基礎上,通過主動管理增加一些投資策略,比如選取部分股票進行額外的投資,以期在市場中獲得超越指數的回報。這種策略允許投資者在承擔一定風險的同時,追求相對穩定的超額收益。

-

要點

指數增強策略有哪些優勢和挑戰?私募基金在指數增強基金領域的現狀和發展趨勢如何?

指數增強策略的優勢在于能夠分散風險,降低投資單一市場的風險,并在市場中獲取超越指數的收益。但其劣勢和挑戰也明顯,即并非所有時期都能實現增強收益,甚至在某些時段可能表現不佳,且該策略對于投資者來說,在選擇時需要考慮適應環境和時段的問題。目前,私募基金在指數增強基金領域正經歷著快速發展階段,隨著量化投資工具的完善和使用,私募基金正逐步探索并實踐指數增強策略,以期通過這種方式實現規模和收益的增長。未來,私募基金在此領域的變化和發展趨勢將更加顯著。

-

要點

指數增強策略的特點是什么?

指數增強策略是一個被動投資策略,它在被動策略基礎上進行增強,主要成分是被動投資,但也會包含一定比例的主動投資。其特點表現為:1) 與標的指數走勢相似度極高,偏離度不能太大;2) 主動投資成分較小,目的是通過增加超額收益(貝塔收益)來獲取更多的回報;3) 該策略長久發展的一個重要原因在于深度應用了量化投資策略,并隨著計算機算力提升和人工智能等技術發展,這些先進技術對股票投資特別是量化投資起到了很大的推動作用。

-

要點

指數增強策略中的收益來源有哪些?

指數增強策略的增強收益主要由兩部分構成:一是指數本身或局部市場的貝塔收益,這部分收益取決于所選擇的指數;二是通過主動管理獲取的阿爾法收益或超額收益,這部分收益來自于基金經理的選股能力和對多種因子、量化指標的應用,以及對市場走勢的預測和倉位調整。指數收益占絕對多數,而阿爾法收益只是其中較小的一部分。

-

要點

實際操作中,指數增強策略如何實現多元化阿爾法收益?

在實際操作中,指數增強策略通常采用多元化的阿爾法收益策略,包括但不限于市場方向擇時策略(在市場高點低點進行倉位調整)、主題或風格暴露(根據市場趨勢調整投資于不同行業或風格的比例)、另類增強收益方式(如打新、套利等)以及純粹的阿爾法策略(通過量化模型優化因子選擇和交易速度以獲得超額收益)。每種策略都有其特定的應用場景和效果,且需結合基金經理的投資能力與市場環境靈活運用。

-

要點

指數基金起源于哪里,其在美國的發展情況如何?指數增強策略是什么時候出現的,發展過程是怎樣的?

指數基金起源于美國,并在美國取得了長久快速發展。在美國,個人養老金投資指數基金尤為流行,例如購買標普、納斯達克等指數基金。過去幾十年里,美國的標普500和道指等指數表現強勁,導致指數基金在美國市場發展得非常好。指數增強策略出現在1952年,當時世界上第一只股票型指數增強基金由steady word共同基金公司推出。然而,這個策略的發展并非一帆風順,經歷了布倫布雷斯頓森林體系崩潰、美元貶值、石油危機以及股市大調整等事件,直到上世紀80年代美國股市繁榮起來后,指數增強基金才真正取得大發展。

-

要點

為什么指數增強基金在美國的規模較低?

指數增強基金規模較低的主要原因有兩個:一是該策略主要針對非主流、不太成熟的指數進行增強,這類指數的市場規模較小;二是指數增強策略相對風險較高,不適合所有投資者,部分風險厭惡的投資者不愿意采用這種投資方式。

-

要點

美國主動管理型ETF指數增強基金的數量和規模情況如何?

自2000年后,美國指數增強基金取得長足發展,截至2022年底,數量達到1069只,規模約為3500億美元,占總規模的6.6%。盡管數量占比達到33.8%,但由于指數增強策略通常在較小、不那么成熟的指數上運作以實現超額收益,因此其規模相對較小。

-

要點

我國指數增強基金的發展特點是什么?

我國指數增強基金的發展順序與美國相反,先出現了指數增強基金,后才出現指數基金。我國最早的指數增強基金如華夏金星和鵬華普普風成立于1999年,雖然名義上跟蹤上證綜指和滬深300,但實際上已具有一定的增強特性。隨著時代發展,我國公募指數增強基金的數量和規模也快速增長,尤其在2017年后呈現出穩步上升趨勢,并且在結構上以跟蹤中證500、滬深300和中證1000等寬基指數為主。同時,易方達和富國兩家公募基金占據了較大市場份額,超額收益方面則與市場行情密切相關,收益表現受市場行情影響較大。

-

要點

指數增強基金的應用策略是怎樣的?

指數增強基金的應用策略可以根據市場行情靈活調整。在市場行情良好、指數上漲時,購買增強型基金可能帶來更高收益;而在市場表現不佳時,這類產品可能有增強收益,但整體表現不會太好。其超額收益并不穩定,波動較大。

-

要點

對于基金公司而言,指數增強基金有哪些優勢?

對大型基金公司如易方達、富國等來說,由于規模優勢,它們的成本逐漸降低,尤其是對于指數基金,一套ETF系統初始投入幾百萬,小型公募基金難以承擔這樣的成本和人員投入。大型基金公司在管理能力、系統支持以及面對風險時的慎重態度上具有明顯優勢,推廣和普及指數增強基金相對容易。

-

要點

指數增強基金對個人投資者有何意義?

對于個人投資者而言,指數增強基金提供了不同于依賴個人投資經理的產品選擇。在當前理財產品收益率下降的背景下,指數增強基金成為了個人投資者多一個配置選項,能夠減少對個人投資經理依賴,并滿足部分投資者尋求穩健收益的需求。

-

要點

指數增強基金對于機構投資者和陽光私募基金的重要性是什么?

對于機構投資者,特別是面臨理財產品收益率下降、存款利率提高的情況下,指數增強基金提供了定制化產品的需求解決方案。陽光私募基金則因其較少的條框約束和靈活的機制,成為最有動力且最適合開發指數增強產品的機構類型,能夠利用先進的理念和強大的資金、設備支持實現收益增強。

-

要點

指數增強策略如何實現增強收益?量化分散派如何具體實現指數增強?

指數增強策略主要有三個派系實現增強收益:固收增強派通過券商優勢,利用券源融券來獲取固定費用,從而提高指數收益;配置選股派主要由公募基金采用,在跟蹤指數的同時,用5%的資金進行選股增強;量化分散派以私募基金為主,通過全市場量化選股,選取上千甚至兩千多只股票進行高度分散化投資以實現超額收益。量化分散派通過因子挖掘找到具有超額收益的股票,并通過模型賦予不同權重,構建量化投資組合。通過諸如價值因子、動量因子、成長因子等多種因子篩選出潛在的牛股,再經過模型優化、回撤測試以及個股和權重調整,最終實現穩定且超額的收益目標。

-

要點

量化增強策略在選股范圍上通常如何操作?

量化增強策略在選股范圍上一般選擇全市場選股,即不考慮指數成分股,而是從所有股票中挑選好的標的進行投資。盡管跟蹤的是某個指數,但在選股時并未將其作為限制條件。

-

要點

空氣指數增強策略是否算作指數增強策略?

空氣指數增強策略雖然名字中有“指數增強”,但實際上并不屬于真正的指數增強策略。它沒有具體的跟蹤標的,因此得名“空氣指數增強”。該策略本質上是一種量化做多策略,通過量化手段選出一系列優質股票進行投資。

-

要點

空氣指數增強策略與常規指數增強策略有何異同點?

主要區別在于選股范圍和跟蹤標的。空氣指數增強可以全市場選股,而常規指數增強需在特定范圍內選擇股票,并會對行業風格、市值等有所約束。另外,兩者在約束條件、交易模式以及收入來源上也存在差異,空氣指數增強追求絕對收益,而指數增強策略則追求指數平均貝塔收益加上增強的阿爾法收益。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑