-

要點

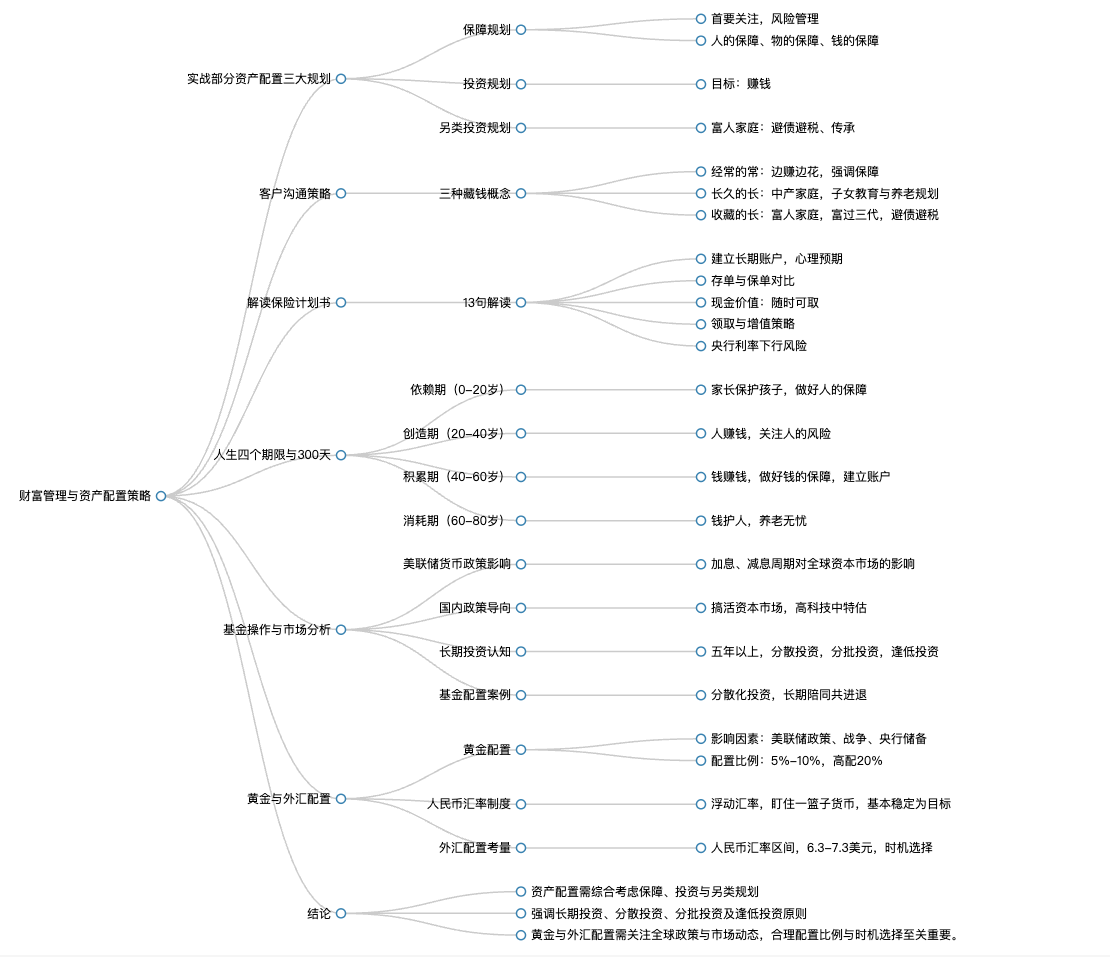

在財富管理中,資產(chǎn)配置的三大規(guī)劃是什么?如何用“三種藏錢”這一概念與客戶進行有效溝通?

資產(chǎn)配置中的三大規(guī)劃分別是保障規(guī)劃、投資規(guī)劃和另類的投資規(guī)劃。首先,保障規(guī)劃是基礎(chǔ),特別是對于年輕人而言,要確保風險管理,包括人的保障、物的保障和錢的保障。其次,投資規(guī)劃是為了賺錢。最后,另類的投資規(guī)劃則是針對富人家庭,旨在富過三代,避債避稅并進行財富傳承。“三種藏錢”是指通過常窖藏錢、長期保單和收藏的信托等方式來幫助客戶理解財富管理的多樣性。常窖藏錢適用于普通家庭,強調(diào)邊賺邊花;長期保單則關(guān)注子女教育、養(yǎng)老等長期穩(wěn)定的現(xiàn)金流需求;而收藏信托則針對富人家庭,旨在實現(xiàn)財富的長期保值增值和跨代傳承。

-

要點

現(xiàn)金價值在保險計劃中的作用是什么?

現(xiàn)金價值是保險保單中可以隨時提取的資金,它不同于傳統(tǒng)認知中保險只有在退保時才會有錢。現(xiàn)金價值的存在讓客戶清楚地了解到,即使在保障期內(nèi),保單也有確定的增值能力,并且在需要時可以作為靈活的資金來源。

-

要點

為什么建議客戶從70歲開始領(lǐng)取養(yǎng)老金?

建議從70歲開始領(lǐng)取養(yǎng)老金是因為在此之前,客戶可以通過其他金融產(chǎn)品來補充養(yǎng)老需求。同時,70歲開始領(lǐng)取可以保證在領(lǐng)取期間,賬戶上的資金仍能持續(xù)增值,讓客戶在享受定期收益的同時,賬戶余額也能保持甚至增長。

-

要點

如何理解“人生四個期限,300天”的概念,并將其應用于銷售中?

“人生四個期限,300天”是指從0歲到20歲、20歲到40歲、40歲到60歲以及60歲到80歲的四個階段,每個階段都有不同的保障需求。這個新穎的觀點有助于銷售團隊創(chuàng)新觀念導入,吸引客戶注意力,強調(diào)不同人生階段應關(guān)注的風險點和對應的保障措施,如依賴期和創(chuàng)造期關(guān)注人的風險,積累期關(guān)注錢的風險,消耗期關(guān)注養(yǎng)老、醫(yī)療和傳承等風險。

-

要點

在34階段后,除了錢的風險,還有哪些風險需要關(guān)注并做好保障?

除了錢的風險,還需要關(guān)注投資虧損、利率風險、婚姻債務、稅務等風險。通過建立一個賬戶來抵御錢的風險,鎖定收益,規(guī)避風險,創(chuàng)造與生命等長的現(xiàn)金流,以確保養(yǎng)老生活無憂。

-

要點

如何做好人的保障?

針對不同階段的人,如一階段、二階段的家長和小孩,可以通過分析他們面臨的風險來做好人的保障,包括交通意外險、醫(yī)療險、重疾險和防癌險等。同時,可以利用“人生的四個期限”模型來解決這一問題,并結(jié)合十三句解讀保險計劃書來導入觀念。

-

要點

能否分享一個案例說明如何進行長期投資教育和營銷?

鄭女士案例展示了通過三次面談和不同切入點,如回國養(yǎng)老、資產(chǎn)保值增值以及子女婚姻風險等方面,逐步引導客戶認識保險產(chǎn)品的必要性。盡管客戶最初拒絕,但在真誠溝通、多次跟進以及借助高科活動氛圍后最終購買了58萬保險產(chǎn)品。

-

要點

對于基金投資,如何理解和應對美聯(lián)儲貨幣政策變化的影響?

在美聯(lián)儲加息背景下,國際上權(quán)益類投資市場通常會受到較大影響,表現(xiàn)為股市表現(xiàn)不佳。歷史上每次加息減息周期中,A股市場表現(xiàn)各異,但總體上在加息中后期可能會有上漲但隨后再次下跌的情況。因此,在美聯(lián)儲加息預期管理階段,應考慮減配權(quán)益資產(chǎn);而在停止加息階段,則可適當布局資產(chǎn)。同時,結(jié)合國內(nèi)政策動態(tài),如高科技中特估等方向,進行相應的投資策略調(diào)整。

-

要點

長期投資具體是指多久的投資期限?

長期投資的概念并不固定,但通常會根據(jù)客戶對風險收益的認知和承受能力來界定。例如,在銀行領(lǐng)域,五年以上才被視為長期貸款,而長期投資可能意味著3-5年甚至更長時間。對于客戶來說,長期投資的概念需要與專業(yè)人士達成統(tǒng)一,并可以通過國債利率等無風險收益率指標作為參考依據(jù)。

-

要點

定大國產(chǎn)品的年收益是多少?

可以取5%的年收益。

-

要點

基金持有五年的情況如何?對于只持有一支基金的客戶如何進行投資教育?

在現(xiàn)實中,很少有人能夠堅持長期投資滿五年,但存在個別優(yōu)秀案例,如某行長通過長期投資獲得了874%的收益。建議投資者至少持有基金五年以上以實現(xiàn)長期投資。要讓客戶理解分散投資的重要性,就像買衣服一樣,不能只買一件,而應構(gòu)建多元化的投資組合,包括不同類型的基金和行業(yè),從而降低風險。

-

要點

如何證明長期投資的價值?

建議投資者查找手機銀行或相關(guān)平臺上的基金歷史數(shù)據(jù),展示過去五年內(nèi)大部分基金都有50%以上的收益,以此來說明長期投資的潛力。

-

要點

長期投資的時間范圍是多少?如何處理基金投資虧損的情況?

長期投資通常指5到10年的時間段,這樣能更好地平衡風險與收益。需要向客戶解釋投資市場存在波動,有時可能會虧損,但通過分散投資、分批投資(例如定投)等方式可以降低風險,并且長期來看,賺錢的概率較高。

-

要點

能否保證基金投資一定能賺錢?

通常情況下不能保證,但如果客戶接受逢低投資(即逆向投資)的原則,可以在一定程度上提高賺錢的概率。不過,仍無法做到100%保證盈利。

-

要點

基金銷售是否需要長期跟蹤客戶,并與客戶分享盈虧情況?客戶對于基金投資是否容易產(chǎn)生玻璃心,以及銀行工作人員如何處理與客戶的關(guān)系?

是的,基金銷售不是短期行為,要持續(xù)鎖定客戶,對客戶進行長期跟蹤服務。在客戶持有的基金有盈利時應及時與客戶分享,而虧損時也要主動告知客戶并幫助他們理解盈利需要的時間和過程。客戶并非玻璃心,他們有一定的承受能力。銀行工作人員應以真誠和專業(yè)的態(tài)度與客戶溝通,即使在基金虧損情況下也要保持定期溝通,了解客戶想法,建立長期的信任關(guān)系。

-

要點

基金投資的四大原則是什么?能否提供一些基金投資中的技術(shù)指標用于判斷市場底部和投資時機?

四大原則包括長期投資、分散投資、分批投資和逢低投資。可以參考“大長腿”指標,即觀察周K線圖中帶有長長下影線的紅色陽線信號,表示市場可能即將觸底回升。此外,還有FED溢價率與滬深300的交叉點指標,當FED溢價率接近6時,往往預示著股市走勢相反,可以作為投資參考。

-

要點

如何通過情緒指標指導投資決策?

可以使用諸如“踩狗屎”等情緒詞匯來反映市場氛圍,同時結(jié)合其他客觀數(shù)據(jù)進行分析。例如,當大部分情緒詞匯指向市場底部區(qū)域時,應關(guān)注市場實際走勢而非僅憑感覺做出決策。同時,要警惕不良情緒如焦慮、恐懼、恐慌等對投資策略的影響。

-

要點

對于市場情緒判斷,有哪些直觀或量化的指標?

市場情緒可以通過A股主要指數(shù)如萬德全A指數(shù)的走勢來判斷,比如連續(xù)五天或更長時間下跌的情況,通常在熊市底部出現(xiàn)。另外,還可以通過觀察指數(shù)估值是否處于低估狀態(tài)來決定買賣時機。

-

要點

滬深300收益率和其他大類資產(chǎn)相比如何?

在過去很多年里,滬深300的收益率相對較高,但在最近幾年,其表現(xiàn)不如黃金,特別是在2010年到2020年間。

-

要點

黃金近期漲勢如何,以及配置黃金的理由是什么?

黃金近期漲勢較好,但配置黃金并非因為它短期上漲,而是基于其作為避險資產(chǎn)的歷史價值。同時,散戶投資者需警惕追漲殺跌的風險。

-

要點

黃金的歷史走勢如何?

黃金曾在2011年達到一個階段性高點,當時人民幣計價的黃金價格是380塊錢一克,而美元計價的黃金最高點為1923美元/盎司。之后經(jīng)歷了長達四年多的下跌,調(diào)整幅度接近腰斬,目前黃金的均價約為2000美元/盎司左右。

-

要點

影響黃金走勢的關(guān)鍵因素有哪些?對于黃金投資,應該如何把握時機并做好配置?

影響黃金金價走勢的主要因素有三個:一是美聯(lián)儲貨幣政策,包括加息、減息和停止加息的時間點;二是戰(zhàn)爭或地緣政治沖突;三是央行的貨幣儲備政策,特別是大國央行增持黃金的情況。投資黃金時需準確把握影響其走勢的時機,關(guān)注美聯(lián)儲貨幣政策變化、地緣政治沖突動態(tài)以及央行黃金儲備的增加情況。在配置環(huán)節(jié),建議投資者根據(jù)個人需求和風險承受能力進行合理配置,避免盲目追漲殺跌。

-

要點

如何看待客戶大量購買黃金的行為?

對于客戶購買大量黃金,應了解其購買用途,并提醒客戶理性對待黃金價格波動。歷史經(jīng)驗表明,黃金價格往往在高位時買入后會出現(xiàn)下跌,因此建議客戶根據(jù)自身需求和市場情況做出明智決策。

-

要點

人民幣匯率制度和目標是什么?

目前我國執(zhí)行浮動匯率制度,主要調(diào)節(jié)實體經(jīng)濟中的貿(mào)易和投資。人民幣匯率以基本穩(wěn)定為目標,防止單邊行為和匯率超調(diào),同時參考一籃子貨幣進行管理,目前人民幣對美元匯率大致保持在一個區(qū)間內(nèi)波動。

關(guān)鍵詞

關(guān)鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機構(gòu)學苑

機構(gòu)學苑