-

要點

在當下,如何做好客戶的資產(chǎn)配置?

面對當前全球政局、匯率和市場的變動,以及市場復蘇中的挑戰(zhàn),做好資產(chǎn)配置需要順應市場趨勢,并考慮如何在增加難度的情況下進行有效配置。今年,由于A股市場的輪動和房地產(chǎn)債務危機等問題,市場表現(xiàn)不如預期,這加大了資產(chǎn)配置的難度。我們需要摸清市場規(guī)律,了解現(xiàn)在處于寒冬還是即將迎來春天的牛市階段。

-

要點

近期投資者的心態(tài)有何變化?高息存款現(xiàn)象背后的成因是什么?

近期投資者心態(tài)相對保守,成交量下滑,表現(xiàn)出對未來的趨勢信心不足。一種現(xiàn)象是“存款搬家”,部分客戶將資金從銀行存款轉移到保險產(chǎn)品或海外存款以尋求高收益,比如香港的高息存款產(chǎn)品。但這種行為背后存在風險,例如期限短、利息計算方式復雜等,需要評估是否適合個人或客戶。高息存款現(xiàn)象主要源于美元加息背景,導致香港等地出現(xiàn)與美元掛鉤的高息存款產(chǎn)品。如匯豐、中銀香港、中信香港等銀行網(wǎng)點提供高利息存款服務,甚至出現(xiàn)了排隊現(xiàn)象,因為開戶手續(xù)耗時較長,客戶需提前去辦理。其中,“大富翁”存款理財產(chǎn)品年利率高達7.25%,但期限短且利息階梯式計算,投資者應評估此類產(chǎn)品的風險與收益。

-

要點

今天的課程將分為哪幾個部分講解全球資產(chǎn)配置?

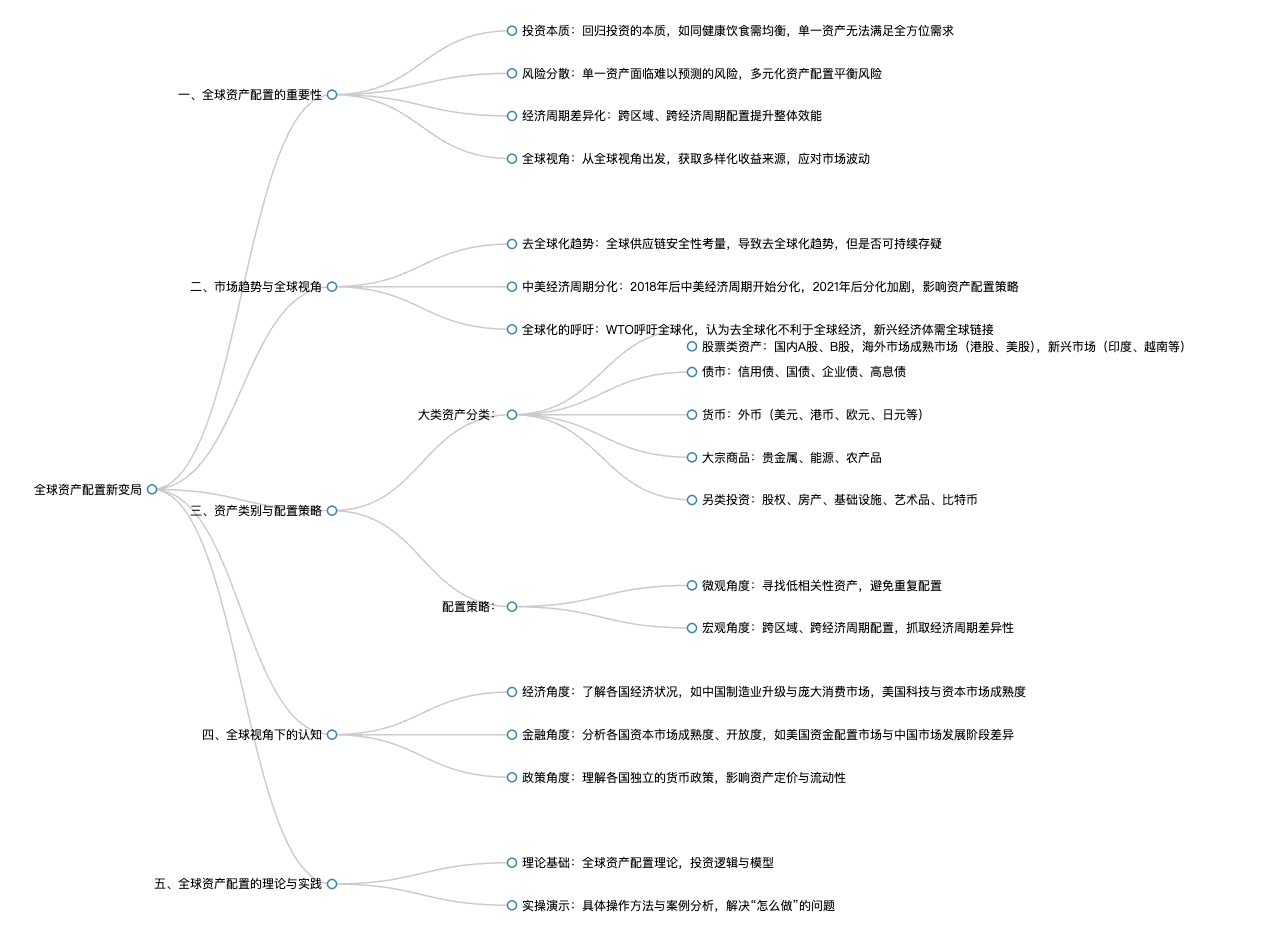

今天的課程將分為四個部分:第一部分回歸到資產(chǎn)配置的初心,探討為何要進行全球資產(chǎn)配置;第二部分分析當前全球投資環(huán)境的新變化和關鍵點;第三部分和第四部分提供全球資產(chǎn)配置的具體實踐方法,包括資產(chǎn)配置的理論基礎、投資邏輯及投資模型;最后一部分演示實操過程。

-

要點

在金融投資中,為什么不能只依賴單一資產(chǎn),例如存款或股票?

因為單一資產(chǎn)往往無法滿足投資者全方位的生命周期需求和抵抗全市場的風險。比如,雖然存款相對穩(wěn)定,但可能跑不贏整體通脹,尤其在美元加息時,美元存款收益不如美國當?shù)赝浉摺R虼耍枰M行全方位的資產(chǎn)配置以平衡風險。

-

要點

投資中最困難的是什么?單一市場投資面臨的主要問題是什么?

投資中最困難的是預測明年哪個市場會表現(xiàn)得最好,沒有人能夠準確評估。單一市場投資面臨的問題在于其容易受到黑天鵝事件或灰犀牛事件的影響,這些風險在股市、債市等不同市場中都有可能發(fā)生,所以需要通過多元化資產(chǎn)來分散和平衡風險。

-

要點

大類資產(chǎn)如何分類?

大類資產(chǎn)主要分為五大類:股票類資產(chǎn)(包含國內(nèi)A股、B股及海外成熟市場如港股和美股,以及新興市場如印度、越南等發(fā)展中國家的股票市場);債券類資產(chǎn)(包括國債、企業(yè)債等不同信用等級的債券);貨幣類資產(chǎn)(如現(xiàn)金及外幣,如美元、港幣、歐元等主流貨幣);大宗商品(如貴金屬、石油、煤炭、農(nóng)產(chǎn)品等);另類投資(涉及股權類投資,如并購、一級市場投資、房產(chǎn)、基礎設施、藝術品、比特幣等,追求超額收益但風險極高且流動性較差)。

-

要點

全球資產(chǎn)配置的意義是什么?

全球資產(chǎn)配置的意義在于通過在全球范圍內(nèi)尋找低相關性資產(chǎn),實現(xiàn)風險分散,提升投資回報比和整體效能。同時,要關注經(jīng)濟周期差異化,抓取不同國家和地區(qū)在不同發(fā)展階段的差異性經(jīng)濟周期進行配置。

-

要點

當前環(huán)境下,全球資產(chǎn)配置有哪些新變局和趨勢?

當前存在全球化趨勢轉變,各國更加重視供應鏈安全性,不再滿足于單一環(huán)節(jié),而是尋求整體供應鏈的穩(wěn)定性和自主性。例如,美國疫情期間發(fā)現(xiàn)制造業(yè)外遷導致無法快速滿足國內(nèi)需求,從而更加注重制造業(yè)的回流和供應鏈安全。

-

要點

在當前的經(jīng)濟環(huán)境下,全球各大經(jīng)濟體的運行狀況呈現(xiàn)什么樣的特點?

現(xiàn)在全球各大經(jīng)濟體不再像過去那樣同漲同跌,而是呈現(xiàn)了此起彼伏的局面。這種狀況有利于進行投資配置和風險對沖。

-

要點

美國在去全球化的浪潮中有何具體行動?

美國的制造業(yè)正在回流本土,并增加了近岸和鄰近國家如墨西哥的供應鏈比例,以降低因路徑過長帶來的風險。

-

要點

中國在產(chǎn)業(yè)升級和經(jīng)濟循環(huán)方面面臨什么挑戰(zhàn)和目標?

中國正致力于強化高端制造業(yè)、推動產(chǎn)業(yè)升級,并減少對外圍市場的依賴,轉而擴大內(nèi)需,增加進口,以促進國家經(jīng)濟繁榮。

-

要點

中美兩國經(jīng)濟周期的關聯(lián)性經(jīng)歷了怎樣的變化?

從2008年至2018年,中國和美國的經(jīng)濟周期高度一致;而在2019年特別是2021年后,兩國經(jīng)濟周期出現(xiàn)了明顯分化,主要原因是貿(mào)易摩擦、脫鉤政策以及美國加息對抗通脹,而中國則采取降息提升內(nèi)需的貨幣政策。

-

要點

對于去全球化趨勢,WTO持何種態(tài)度?對于未來全球經(jīng)濟形勢的看法如何?

WTO呼吁在全球化,認為去全球化不利于全球經(jīng)濟的發(fā)展,并強調(diào)各國應通過相應政策促進全球化進程。盡管短期內(nèi)面臨政局不穩(wěn)定等問題,但從長遠預期看,預計未來幾年全球GDP增長和貿(mào)易額將恢復到接近疫情前的水平,表明經(jīng)濟仍有反彈和恢復的空間。

-

要點

去全球化是否能在短時間內(nèi)實現(xiàn),以及其可能帶來的影響是什么?

去全球化不可能在短時間內(nèi)實現(xiàn),可能會導致再全球化格局的變化,同時中國和美國的關系也難以完全脫離相互依賴。此外,全球化有助于新興經(jīng)濟體的發(fā)展和全球經(jīng)濟的整體進步。

-

要點

在全球視角下做資產(chǎn)配置時,應具備哪些基本認知?

首先,要放長遠眼光,了解不同國家不同的經(jīng)濟狀況,包括自身的國家情況和其他主要經(jīng)濟體如中國和美國的經(jīng)濟特點、科技優(yōu)勢及資本市場體系等。

-

要點

德國和日本在全球經(jīng)濟體量中的排名以及他們的主要經(jīng)濟特點是什么?新興國家如印尼、越南等在經(jīng)濟發(fā)展中的角色是什么?

德國和日本在全球經(jīng)濟體量中分別排名第三和第四,它們專注于高端制造和精密儀器等產(chǎn)業(yè)領域,并且擁有這方面的先天優(yōu)勢。印尼和越南等新興國家目前承載了類似于中國20年前的勞動密集型制造業(yè),正在經(jīng)歷快速發(fā)展階段。

-

要點

澳大利亞、巴西和中東國家在全球經(jīng)濟中的位置和主要功能是什么?

澳大利亞、巴西和中東國家主要作為全球能源供應以及礦產(chǎn)資源的重要輸出地,對全球資源市場有著重大影響。

-

要點

在進行全球資產(chǎn)配置時,我們需要從哪些基本視角去理解和分析各國經(jīng)濟狀況?

首先,要有一個整體的概念(big picture),了解每個國家的主要功能;其次,從金融角度分析各個國家的資本市場,例如美國市場成熟且開放度高,而中國市場仍處于發(fā)展階段,受到獨立貨幣政策和外匯管制的影響較大;最后,要關注各國的貨幣政策獨立性和流動性利率的自主制定,這會導致不同國家同一資產(chǎn)在不同市場上的定價不一致。

-

要點

全球各國貨幣政策和流動性利率的獨立性如何影響資產(chǎn)定價?

各國貨幣政策和流動性利率由各國央行獨立制定,因此,同樣的資產(chǎn)在A股、美股、港股或其他海外市場上市時,由于貨幣差異,其定價會有所不同,體現(xiàn)出各國政策獨立性的特點。

-

要點

在全球視角下進行資產(chǎn)配置的重要性體現(xiàn)在哪里?

從全球視角出發(fā)做資產(chǎn)配置,能夠幫助我們看到世界的多樣性,從而發(fā)現(xiàn)獲取多樣性和風險對沖的收益來源可能更容易,相較于只關注一個國家內(nèi)部的經(jīng)濟周期和市場波動而言。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機構學苑

機構學苑