-

要點

在做全球資產配置時,理論基礎是什么?均值方差理論的核心思想是什么?

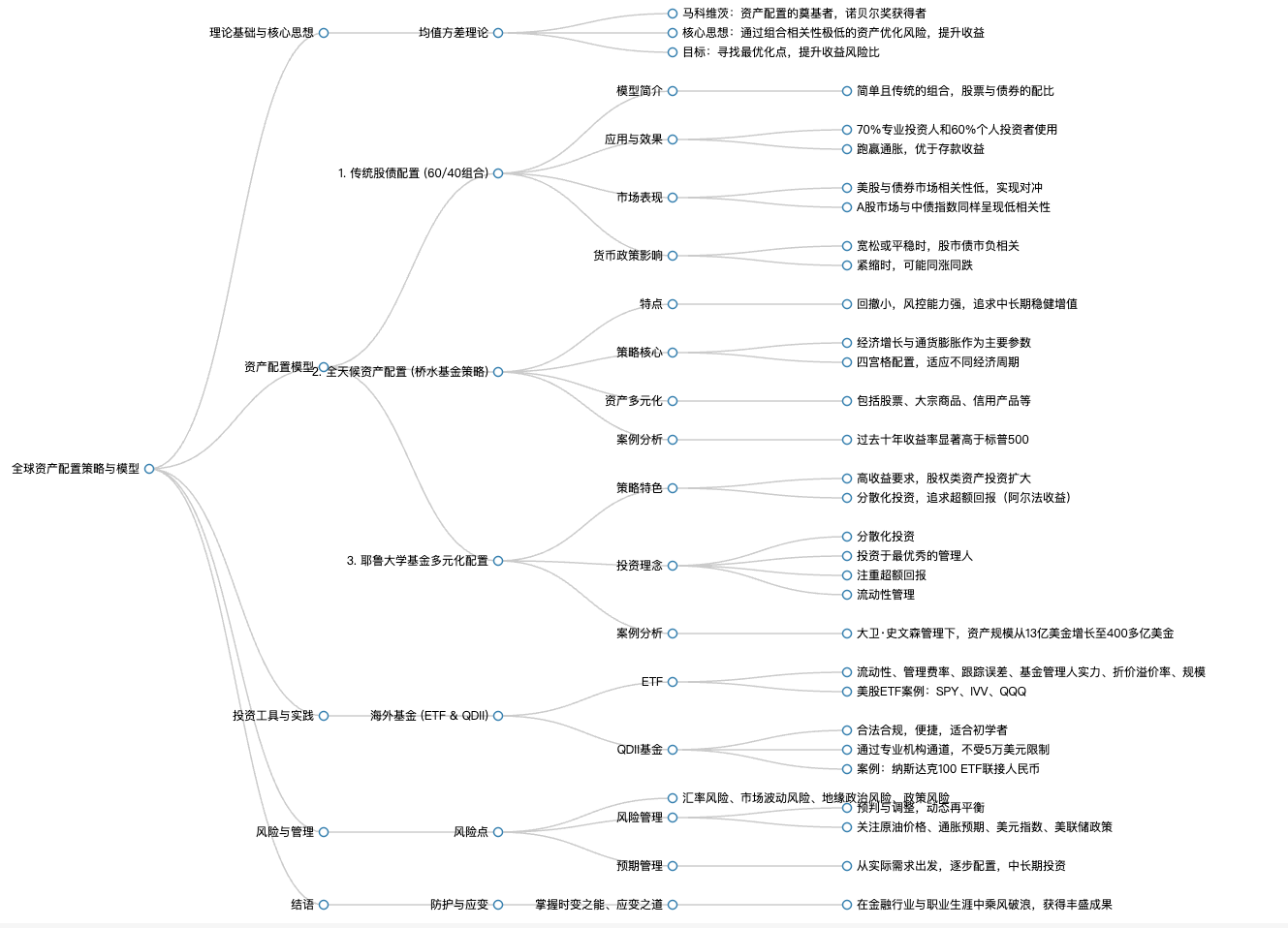

理論基礎主要是均值方差理論,由馬科維茨提出,他被譽為資產配置的“爸爸”,并獲得諾貝爾獎。這個理論通過計算各類資產在相同時間周期內的收益率和風險相關性,幫助投資者構建包含不同資產(如股票、商品、債券等)的投資組合,以優化風險并提高收益。核心思想是通過選取相關性較低的資產進行組合,形成投資組合后優化風險并爭取提升收益。這意味著在組合中,在控制整體風險和回報的同時,尋求在相同風險水平下最大化回報或在同等回報下降低風險。

-

要點

股債60/40組合是什么?

股債60/40組合是一種傳統的資產配置方式,即把60%的資金投入股票市場,40%的資金投入債券市場。這個組合在全球范圍內被廣泛采用,尤其在專業投資人和高凈值人群中,數據顯示其長期業績表現能夠跑贏通脹,實現較為穩定的資產保值增值。

-

要點

股債60/40組合在實際市場中的表現如何?

在美國市場過去長達60年的歷史中,股票與債券市場表現出極低的相關性,基本實現了完美的對沖效果。即使在特殊情況下如大熊市出現股債雙殺,但從長期來看,該組合策略依然有效。

-

要點

國內A股市場中股債配置組合的應用規律是什么?

在國內A股市場中,滬深300指數代表股票市場,中債指數代表債券市場,兩者在過去接近20年的走勢中相關性也較低,呈現蹺翹板效應。當貨幣政策寬松平穩時,股市和債市的相關性傾向于負值,而在緊縮貨幣政策下,兩者可能同漲同跌。

-

要點

如何根據客戶情況應用60/40組合策略?

首先需根據客戶的風險承受能力判斷其是否適合投資于股票類產品,并結合市場情況調整激進和保守倉位的比例,以平衡和控制資產組合的風險與收益。此外,國內有許多公募基金采用類似股債配置的平衡型基金策略,投資者也可以選擇這類基金進行投資。

-

要點

在基金投資中,60/40配置策略有什么具體要求?

60/40配置策略要求股票倉位最多不能超過60%,并且在市場變化時會進行自動調倉。例如,在牛市中若股票倉位超過60%,投資組合會自動將超出部分的倉位放回債券組合中以保持60/40的比例。這一比例是基于長期能跑贏通脹的目標設定的。

-

要點

是否可以根據客戶需求調整60/40的比例?

是的,根據客戶的實際情況和市場狀況,可以靈活調整60/40的比例,比如對于風險承受能力較低、追求穩定收益的客戶,可以將債券比例調高至60%以上,同時收益率也會相應下降。

-

要點

橋水基金的配置策略有何特點?

橋水基金以其較小的回撤和良好的風控能力著稱,其配置策略能有效抵抗市場波動,追求中長期穩健增值。相較于傳統股債組合,橋水基金更注重回撤控制,并且在不同市場環境下靈活調整資產配置,如經濟增長預期強于市場預期時,更多配置股票、大宗商品和高息債;在通脹嚴重時,則主要投資大宗商品。

-

要點

全天候資產配置策略的核心參數有哪些?全天候資產配置策略如何應對不同經濟周期?

全天候資產配置策略的核心參數是宏觀經濟的增長情況(強于預期或弱于預期)和通貨膨脹水平(處于通脹或緊縮狀態)。根據這兩個參數的不同組合,將資產分散配置在股票、債券、大宗商品等不同資產類別中,以實現多元化投資。在全天候資產配置策略中,即使市場經濟增長放緩,其也會將更多倉位放在普通債券上。該策略采用四宮格配置方式,根據不同經濟環境分配資產,從而基本無需擇時,能夠在穿越經濟周期的同時保持相對穩定的收益表現。

-

要點

橋水基金的大類資產配置比例大概是怎樣的?

橋水基金的大類資產配置中,約35%的倉位放在股票(包括美國大盤、小盤及其他發達國家和新興市場股票),約25%的倉位配置在債券(主要是美國國債和國庫券),另外有15%的倉位分散投資于黃金和大宗商品,這樣的配置使得基金在過去十年中全方位跑贏標普500指數,并且展現出較強的市場回撤修復能力。

-

要點

美國大學的科研資金來源與中國的高校有何不同?

美國很多大學的科研費用主要來源于校友捐贈和學校基金會的管理,而中國如清華北大等高校,其實驗室經費大部分由國家撥備。

-

要點

耶魯大學基金如何使用其收益,并對投資回報有何要求?耶魯大學基金的投資策略相較于60/40組合有何特點?

耶魯大學基金每年會將資金總額的5.25%用于科研和校園運營。由于有固定的開支需求,基金對收益率有更高的要求,不僅需跑贏通脹,還設定有更高的投資目標。耶魯大學基金的配置更為激進,減少了固定收益類資產的比例,大幅度增加了股權類和實物類資產配置,尤其是并購套利等高風險高收益的投資方式。

-

要點

耶魯大學基金遵循哪些投資理念?

耶魯大學基金堅持分散化投資,投資于多個資產類別以達到對沖效果;同時致力于投資最優秀的管理人,以追求超越市場平均回報的超額收益(阿爾法收益)。

-

要點

耶魯大學基金管理人史文森在任職期間實現了怎樣的資產管理成果?

從1985年開始管理耶魯大學基金至今,史文森將初始的13億美元規模擴大至400多億美元,增長了23倍,除了捐贈外,主要靠投資收益率實現,同時每年固定拿出一定比例用于學校運營。

-

要點

耶魯大學基金的獨特資產配置策略是什么?

耶魯大學基金在資產配置上逐年擴大股權類資產投資,偏好非傳統性資產,如并購、風險投資和杠桿投資,并且配置了78種不同的大類資產,實現多元化分散化投資,包括固定資產(房地產、自然資源等)、股票、債券、現金類資產等。

-

要點

耶魯大學為何能采用激進的投資策略?

耶魯大學擁有天然優勢,如研究成果和技術成果可帶來專利化、產業化以及風投、并購等機會,豐富的校友資源支持項目獲取套利,從而能夠承擔更多風險追求超額回報(阿爾法收益)。

-

要點

校園基金,比如耶魯大學基金,在進行投資時有何特點和要求?

校園基金通常規模較大,例如耶魯大學基金約有四五百億美金,其辦公人員較少,大約二三十人。在股權類投資項目上,他們會投資于其他基金,并追求在某個領域內表現最優秀、業績最好的基金管理人。篩選標準包括基金管理人的業績表現、品德以及整體評估,尤其是注重超額回報(阿爾法收益)和利用自身優質資源整合另類資產機會。

-

要點

校園基金如何管理流動性,并且資產組合有哪些類型?

校園基金在流動性管理方面會配置現金類資產以確保資金的流動性。在資產組合方面,主要有三種不同類型:傳統的60/40股債組合、全天候資產配置組合以及耶魯基金的多元化組合,后者包含更多資產類別,對收益率的要求也更高。每種組合都有其優點和缺點,并非單一最優選擇,而是根據投資者需求和風險承受能力來選取適合的配置。

-

要點

對于普通投資者來說,能否直接借鑒耶魯基金會的投資模型?

耶魯基金會的投資模型并不適合所有普通投資者直接復制,因為它需要投資者對不同資產有深入理解和研究,且往往要求較大的資金體量和長期(如十年期以上)的投資配置。盡管如此,理解這些模型有助于在實際工作中借鑒并應用到理財產品或基金產品的推薦及個人投資決策中,以匹配客人的風險承受能力和規劃需求。

-

要點

投資過程中應遵循什么基本原則?

投資過程中應始終堅持“以資產為本”,關注底層資產的質量和價值驅動因素,邏輯是否清晰并能經得起推敲。同時,業績為王,選擇具有強大護城河、穩定盈利能力的公司進行投資,類似經營一門生意,深入了解公司的核心價值和競爭優勢。此外,評估團隊的專業能力及其信用記錄也很重要,特別是在海外投資中,遵循中長期投資理念以捕捉成長性收益,避免短期交易帶來的高決策成本和手續費損失。

-

要點

在海外投資中,有哪些主流的配置工具?

主流的海外配置工具有多種,包括海外保險、海外基金(如ETF、QDII)以及海外房產等。其中,ETF和QDII尤其適合新手,因為它們提供了以人民幣直接參與境外投資的便捷方式。

-

要點

為什么推薦使用ETF和QDII進行海外投資?

ETF和QDII作為投資工具,具有較強的流動性、較低的管理費率,并且能夠緊密跟蹤指數,是大部分投資者進入海外市場的良好起點。同時,選擇大型、歷史悠久且抗風險能力強的基金管理人更為穩妥。

-

要點

如何評估海外ETF的優劣?

評估海外ETF時,可以關注六個指標:流動性(通過場內交易量判斷)、管理費率、跟蹤誤差、基金公司實力(規模、背景和抗風險能力)、折價溢價率以及規模大小。一般來說,選擇流動性好、管理費率低、跟蹤誤差小、基金管理人實力強、折價買入性價比高以及規模較大的ETF更為合適。

-

要點

有哪些具體的美股ETF推薦?

推薦了幾款知名的美股ETF,例如SPY,它是追蹤標普500指數的大盤型基金,擁有龐大的資產規模和極高的交易量;IVV和QQQ也是貝萊德旗下的基金,分別追蹤標普500指數和納斯達克100指數,適合追求不同風險收益水平的投資者。此外,還有先鋒領航旗下的新興市場債基金以及其他成長性基金,如AGG,主要投資于美國企業債券。

-

要點

如何查看ETF的價格、成分股以及相關基金信息?

通過券商賬戶或海外券商賬戶,輸入ETF代碼即可看到基金的簡單介紹、實時價格以及其行業分布情況。例如,某ETF可能主要投資于科技和醫療行業的大公司,如蘋果、微軟等,并且還投資了英偉達、谷歌和巴菲特的公司等。

-

要點

投資者需要具備哪些條件才能交易ETF?

投資者首先需要擁有美股賬戶,并且能用外幣進行交易,還需按照海外交易規則和市場時間進行操作。此外,擁有海外美股賬戶是一個必備條件,但基于國內外匯管制要求,也可能存在更嚴格的規定。

-

要點

對于不具備美股賬戶且不希望直接購買外幣的投資者,有什么推薦的投資方式嗎?在海外投資中有哪些主要風險需要關注?

推薦使用qdii(合格境內機構投資者)的方式,以人民幣投資海外市場,這樣無需自己兌換美金或開設海外賬戶,這種方式合法合規且便捷,可通過外資銀行或基金公司提供的專業通道進行投資。主要風險包括匯率風險、市場波動風險、地緣政治風險以及政策風險。投資者應做好匯率預判和管理,關注市場傳導機制如原油價格波動、通脹預期、美元指數和美聯儲貨幣政策等,并做好預期管理,根據自身需求和風險承受能力逐步配置資產,采取分倉策略和中長期投資動態再平衡的方式進行風險管理。

-

要點

如何找到和選擇適合的qdii基金?

目前在國內備案并運作的qdii基金約有293支,投資者可以在天天基金網查詢,并根據基金排行和種類(如全球股票、大中華區、亞洲、美國市場等)挑選。例如,廣發納斯達克100 ETF聯接人民幣,投資者可以用人民幣投資,并參考其業績表現、同類基金排名及歷史表現來做出決策。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑