-

要點

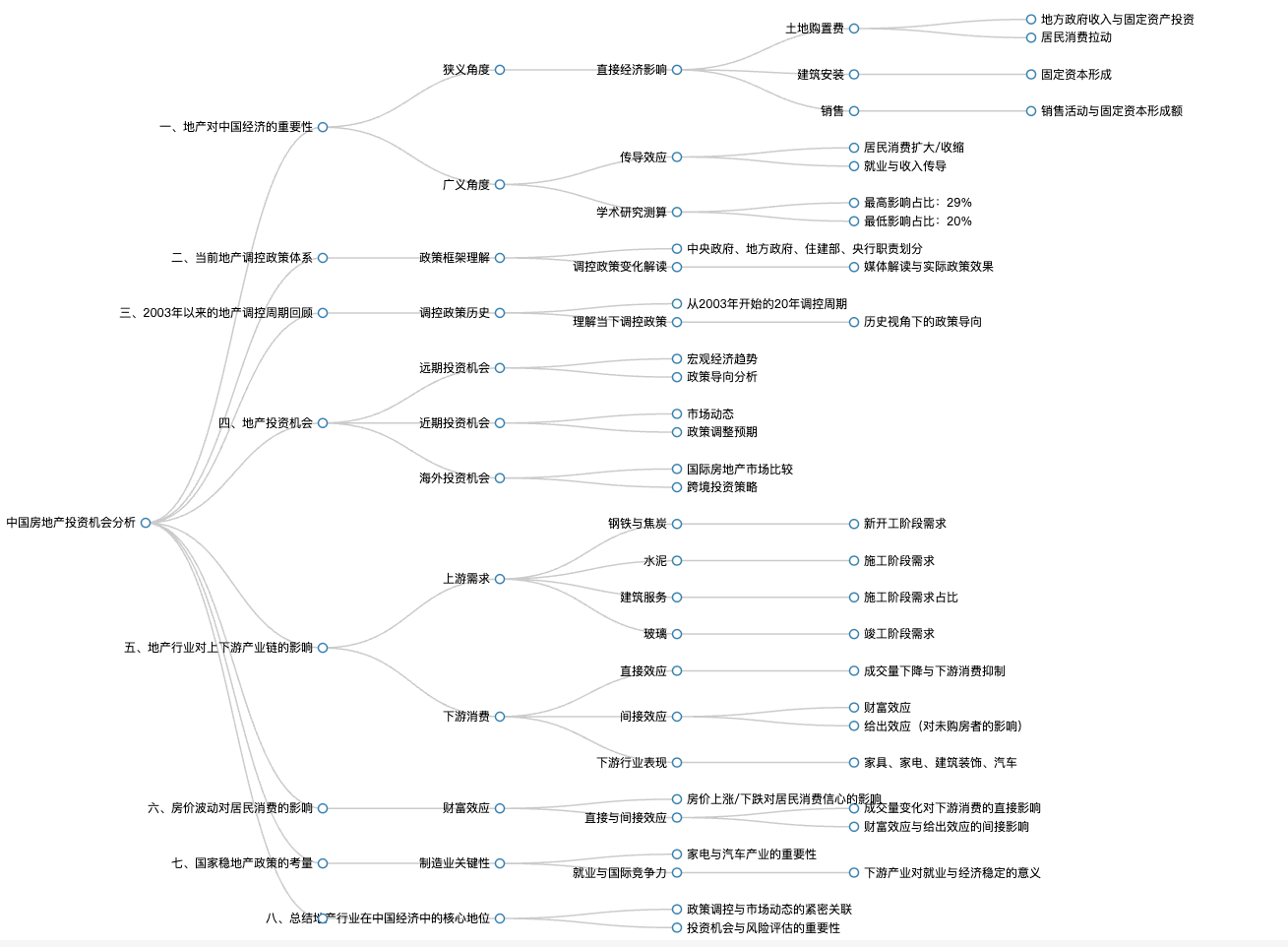

房地產對中國經濟的重要性如何體現?

地產對中國經濟的重要性非常重大,在整個宏觀經濟調控體系中占據核心地位。無論是政府工作報告還是中央經濟工作會議等重要會議,地產都從未缺席,因為從過去十年的數據來看,居民資產中約有60%是房地產,且房地產板塊行情與政策密切相關。

-

要點

當前地產調控政策體系是怎樣的?

當前地產調控政策體系由多個部門共同負責,例如中央政府、地方政府、住建部以及央行等,它們分別承擔不同層面的調控職責。要理解調控政策變化,必須清晰掌握各部門所管政策及其效用,以便準確判斷政策調控產生的影響。

-

要點

為何要回顧2003年以來的八輪地產調控周期?

回顧2003年以來的八輪地產調控周期,有助于我們深入理解當下地產調控政策的方向和效果。在此之前,嚴格意義上并無地產調控政策,從2003年開始至今的調控歷程對于當前市場分析至關重要。

-

要點

從狹義和廣義兩個角度如何分析地產對中國經濟的影響?

狹義角度看,地產對經濟的影響主要考慮房地產開發環節直接產生的效應;廣義角度則涵蓋了房地產鏈條對上下游產業的傳導效應,如房價變化對居民消費、就業和收入的影響。據學者測算,地產占中國經濟的比例在5分之1左右,甚至更高,具體數字依賴于一些假設條件。

-

要點

地產鏈條具體可以分為哪幾個環節?

地產鏈條分為三個環節:購地(土地使用權拍賣給地產商)、建筑安裝(開發商進行商業地產、工業地產或住宅建設,其中建筑安裝費用形成的固定資本形成額平均約90%計入GDP)以及銷售環節。在購地階段,土地交易涉及資金流動和增值,部分土地購置費用會轉化為居民消費和政府固定資產投資,從而帶動地方經濟發展。

-

要點

在地產銷售環節中,商品房銷售額中增值部分能否計入GDP?

是的,在地產銷售環節中,商品房銷售額中超過購地和施工成本的部分,即大約100塊錢銷售額中的5.5塊增值部分,是可以計入到GDP中的。

-

要點

地產行業對GDP的貢獻如何?為什么地產行業能占據如此大的經濟比例?

在過去十年(2010年至2020年)里,地產行業對GDP的占比大約為12.5%,也就是說,地產行業對整體GDP拉動效果顯著,它在整個國民經濟中占有重要地位。地產行業之所以能占據1/9的GDP比例,是因為它是工業品需求量最大的行業,被稱作“周期之母”,對整個工業品周期具有決定性作用。

-

要點

從土地購置到銷售,整個地產開發周期有多長?

整個地產開發周期大約需要兩年半的時間,從土地購置到新開工需要半年左右的時間進行手續辦理和平整土地等工作。

-

要點

新開工環節中,地產對鋼材的需求占比是多少?

在新開工環節,地產對鋼材的需求占全國鋼鐵產量的大約36%,并且與焦炭的需求也有相近的比例,因為鋼鐵和焦炭主要用于高爐煉鋼。

-

要點

施工階段,地產對建筑服務和水泥的需求占比是多少?

在施工階段,地產對建筑服務的需求大概占到了5/4的比例,同時對水泥的需求也大約占到了36%。

-

要點

竣工環節中,玻璃作為工業品的需求情況如何?

在竣工環節,玻璃的需求量中有60%會流向房地產行業,用于修建窗戶和其他相關設施。

-

要點

房地產行業對鋼材需求的影響主要集中在哪個階段?

房地產行業對鋼材需求主要集中在開工前三個月,即打地基階段,這個階段樓盤會用掉大約一半的鋼材需求量,而剩下的鋼材需求則在從一樓蓋到最頂樓的過程中逐漸消耗。

-

要點

在中國粗鋼消費量中,流向地產行業的比例大概是多少?焦炭在煉鋼過程中的消耗量占比如何?

中國整個粗鋼消費量中,大概有36%流向了地產行業。根據粗鋼消耗量推算,焦炭的消費量也占到了36%到37%,與粗鋼的消費量相當。

-

要點

水泥在房地產建筑中的消費占比是多少?

水泥在房地產建筑中的消費量大概占中國全國水泥消費量的36%。

-

要點

地產開發對建筑需求的貢獻率如何變化?

從2012年后,地產開發對整個建筑需求的貢獻率達到了約80%。

-

要點

玻璃在地產行業的消費需求占比經歷了怎樣的變化?

最初地產對玻璃需求占比高達80%以上,但近年來隨著汽車和光伏行業的發展,其對玻璃的需求占比持續下降,盡管仍為絕對大頭,占比約為62%。

-

要點

地產對其他產業依賴度的變化趨勢是什么?

隨著其他產業的發展,尤其是汽車和光伏行業對玻璃需求的增長,地產對玻璃行業的依賴度逐步下降,顯示出在未來中長期地產對經濟的依賴度總體呈下降趨勢。

-

要點

在地產行業中,哪個行業受其影響最大?

在地產行業中,房屋建筑是受地產影響最大的行業,占據首位。

-

要點

地產行業對金融業服務的需求體現在哪些方面?

地產作為一個高杠桿行業,對金融業的服務需求較大,包括銀行貸款、信托、理財等方式都存在對地產行業的投入。

-

要點

地產行業對上下游產業鏈的影響主要集中在哪些領域?

地產行業對上下游產業鏈的影響主要集中在建材(如鋼材、水泥、石膏等)、商貿相關(批發零售)、以及金融服務等幾大塊。

-

要點

房價下跌如何影響居民消費?

房價下跌會引發房地產成交量下降,進而拖累房地產下游消費,產生直接效應或傳導效應,影響居民消費行為。

-

要點

在北京二手房交易火熱時期,學區房大量裝修帶來的下游消費需求主要體現在哪些方面?

學區房在裝修后,主要會產生對裝修設計、基礎建材(如電線電纜、瓷磚、廚衛設備等)、家電以及家具的大量需求。這些下游消費領域的消費需求占比較大。

-

要點

房價下跌會如何影響地產下游消費,具體有哪些效應?

房價下跌會通過直接效應和間接效應抑制地產下游消費。直接效應表現為新房裝修需求減少,導致家電、建材等相關消費需求降低。間接效應包括財富效應和消費心理效應,房價上漲時居民財富增值快,消費信心強;而房價下跌時,不僅新房裝修需求減少,已購房者的財富縮水也會降低其消費信心和意愿,尤其對于早年購房的群體影響明顯。此外,房價過高還會影響未購房者(尤其是有購房意向者)的消費意愿,而房價下跌則會使得他們的消費意愿有所改善。

-

要點

過去十多年來,一線城市房價下跌時,下游地產消費的表現是如何變化的?

在過去十多年的房價下跌階段,一線城市房價下跌往往伴隨著地產下游消費表現的明顯收窄。從家電、家具、建筑裝飾材料到汽車,這些下游消費領域的表現均有所下降,其中汽車消費雖受通勤需求影響仍保持一定剛性,但整體趨勢也逐漸收窄。尤其是在受到疫情等外部因素影響下,房價下跌對居民消費的抑制作用更為顯著。

-

要點

國家為何高度重視穩房價和穩地產?

國家高度重視穩房價和穩地產,是因為地產走弱會對家具、家電、汽車等制造業產生較大負面影響,特別是家電和汽車作為兩個重要的產業,在國際競爭力和就業方面具有關鍵作用。因此,在地產下行期,托底政策的意愿較強,旨在減輕其對整體消費市場的抑制作用,并維持相關產業的穩定發展。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑