-

要點

房地產對中國經濟的重要性如何體現?

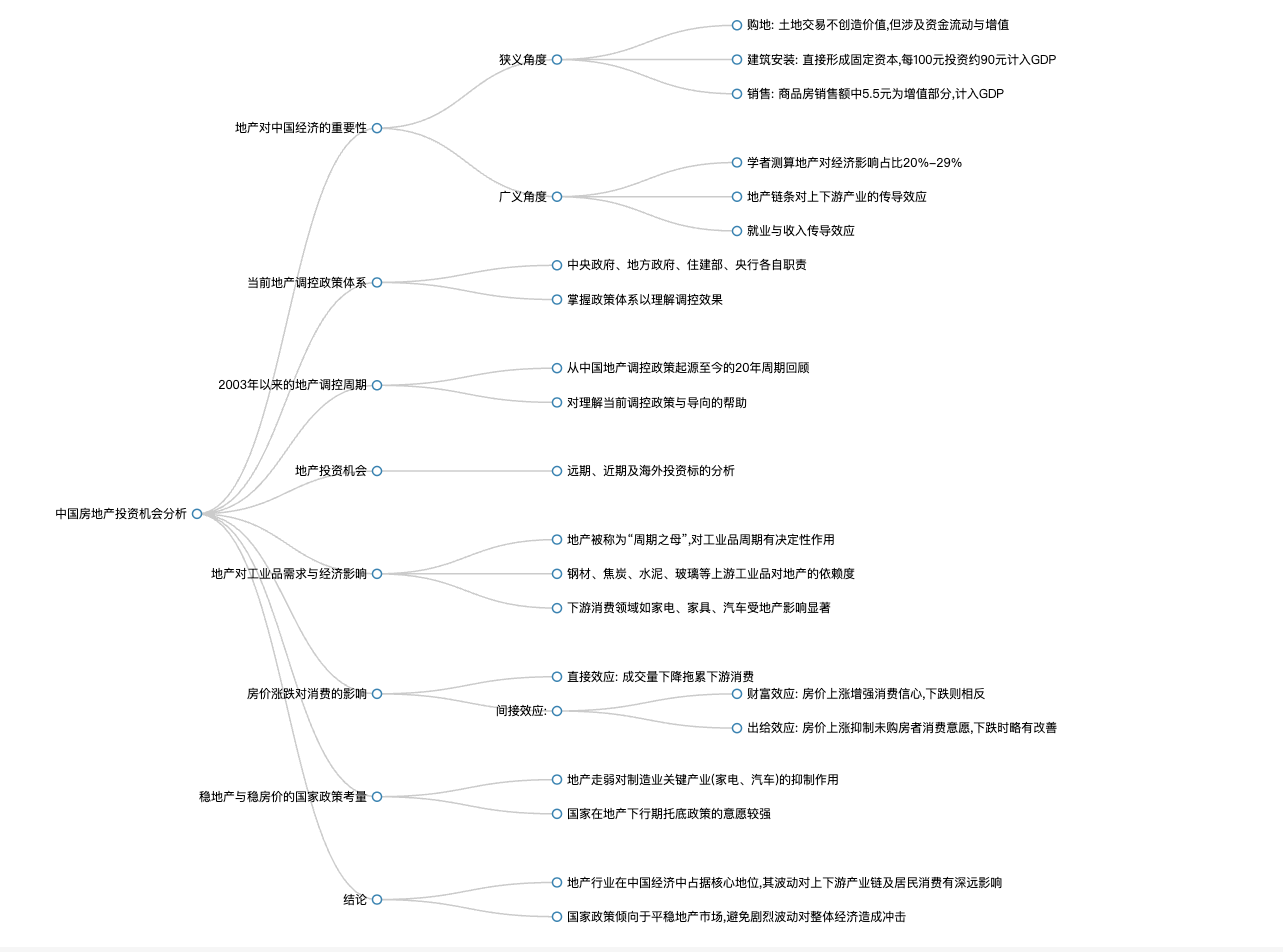

地產對中國經濟的重要性非常重大,在整個宏觀經濟調控體系中占據核心地位。無論是政府工作報告還是中央經濟工作會議等重要會議,地產都從未缺席,因為從過去十年的數據來看,居民金融資產中約有60%是房地產相關投資,且房地產行業受政策驅動明顯,與房價、股價、債券及其它投資標的緊密相關。

-

要點

當前地產調控的政策體系是怎樣的?

當前地產調控政策體系由多個部門共同負責,其中中央政府、地方政府、住建部、央行各自分工明確。例如,中央政府制定整體調控政策方向,地方政府執行具體措施,住建部參與相關政策制定,而央行則負責與貨幣供應和信貸政策相關的工作。了解這些職責劃分有助于我們準確理解政策調控效果。

-

要點

為什么要回顧2003年以來的八輪地產調控周期?

回顧2003年以來的八輪地產調控周期,是因為在此之前并沒有嚴格的地產調控政策。通過分析這二十年間的調控歷史,可以幫助我們更好地理解當下地產調控政策及其導向,從而把握市場動態和投資機會。

-

要點

狹義和廣義角度下,地產對中國經濟的影響分別是什么?房地產鏈條的第一個環節購地具體如何影響經濟?

從狹義角度看,房地產開發對經濟的直接影響主要體現在土地購置、建筑安裝等環節;而從廣義角度看,地產鏈條的影響不僅限于自身領域,還包括對上下游產業的傳導效應,如房價變動會影響居民消費、就業和收入等。據學者測算,地產占中國經濟的比例可能高達近30%,最低也有約20%,意味著中國經濟的五分之一與地產鏈條強相關。在地產鏈條的第一個環節購地中,土地使用權通過拍賣由地方政府賣給地產商,雖然土地本身不產生價值,但在交易過程中會涉及資金流動和增值。例如,開發商支付的土地購置費會用于補償拆遷居民,居民獲得補償后可能增加消費或購房,同時地方政府也會將部分資金用于固定資產投資,如城市建設基礎設施,這將進一步拉動地方經濟發展,形成實際GDP貢獻。

-

要點

在房地產開發銷售過程中,商品房銷售額中增值部分能否計入GDP?

是的,在房地產銷售環節中,除去土地購置和施工成本后,大約100元的商品房銷售額中有5.5元是增值部分,這部分可以計入到GDP中。

-

要點

地產行業對中國經濟的重要性體現在哪些方面?為什么地產行業能占據如此大的經濟比例?

在近十年間(2010年至2020年),地產行業對GDP的占比約為12.5%,即9分之1的GDP,顯示出其在國民經濟中的重要地位。國家會密切關注地產周期的波動,并在必要時進行調控以確保經濟穩定。地產行業之所以能占據較大經濟比例,是因為它是工業品需求量最大的行業,也就是所謂的“周期之母”,其周期對整個工業品周期具有決定性作用。

-

要點

具體到哪些環節,地產對上游工業品有較高依賴度?

從土地購置到銷售的整個地產開發周期中,新開工階段對鋼材的需求占比約為全國鋼鐵產量的36%。施工階段中,建筑服務和水泥的需求分別占到了5/4和36%。而在竣工階段,玻璃的需求有60%流向房地產領域。

-

要點

房地產行業對鋼材的需求情況是怎樣的?

房地產行業對鋼材的需求主要集中在開工前三個月,即打地基階段,樓盤在這一階段會用掉一半的鋼材需求量。根據新開工面積和鋼材耗用量的數據推算,從2014年至2015年以來,地產對鋼材的消耗量大約占到了粗鋼產量的36%。

-

要點

在鋼材消費量中,流向地產行業的比例大概是多少?焦炭消費量在煉鋼過程中的占比是多少?

在鋼材消費量中,流向地產行業的比例大概占36%。焦炭消費量在煉鋼過程中占比較為穩定,大約也是36%到37%。

-

要點

施工環節中,水泥消費量在中國全國水泥消費量中占據的比例是多少?

施工環節中,水泥消費量在中國全國水泥消費量中也占到了36%左右。

-

要點

地產行業在建筑需求中所占的比例如何?

從2012年以后,地產行業在建筑需求中所占的比例達到了約80%。

-

要點

玻璃需求中,地產行業所占的份額有何變化?

近幾年來,地產對玻璃需求的占比持續下降,但仍保持在62%左右,盡管汽車和光伏行業的玻璃需求增長較快。

-

要點

地產行業對其他產業的發展依賴度如何變化?

隨著其他產業如汽車、光伏的發展,地產對玻璃等下游產業的依賴度逐步下降,但在地產行業中仍占據主導地位。

-

要點

房地產行業對產業鏈上下游的影響可以通過什么方式估算?

可以通過學術上的昂列涅夫逆矩陣進行測算來了解房地產行業對上下游產業鏈的影響程度。

-

要點

地產行業對金融業的影響體現在哪些方面?

地產行業對金融業服務的需求較大,包括貸款、信托、理財等多種方式,因為地產是高杠桿行業,對建材、商貿批發零售以及金融服務等行業產生顯著影響。

-

要點

房價下跌會對居民消費產生哪些效應?

房價下跌會通過直接效應(傳導效應)引發房地產成交量下降,進而拖累房地產下游消費。

-

要點

在二手房交易中,學區房裝修對地產下游消費有何影響?

學區房在二手房交易后,由于需要重新裝修,會帶動一系列下游需求,例如裝修設計、建材購買(如電線電纜、瓷磚、廚衛設備等)以及家電和家具采購,這些在地產下游消費領域的占比相對較高。

-

要點

房價下跌如何影響地產下游消費?

房價下跌導致成交量萎縮,直接影響新裝修房屋產生的家電購買需求(如冰箱、洗衣機和空調),尤其在二手房和一手房交易中,裝修和換新家電的需求減少,削弱了地產下游消費。

-

要點

財富效應如何影響居民消費信心和意愿?

過去二十年間,房價與股票投資相比,兩者平均回報率相近,約為17%。房價上漲時,早年購房的居民感受到財富增值,消費信心和意愿較強;而房價下跌時,購房者會感受到財富縮水,消費信心和意愿明顯下降。

-

要點

房價漲跌對未購房者的消費行為有何影響?

房價上漲時,未購房者傾向于減少消費開支以節省資金用于未來購房;相反,房價下跌時,這類人群的消費意愿可能會有所改善,儲蓄率下降。

-

要點

全國房價下跌背景下,一線城市房價下跌對居民消費的影響表現如何?

在過去十來年中,一線城市房價下跌時,下游地產消費如家電、家具、建筑建材和汽車等表現疲軟,其中汽車消費也受到心理和實際通勤需求的影響而呈現配套消費趨勢。每一次房價下跌區間,下游消費表現逐漸收窄,尤其在受到疫情等外部因素影響下,降幅更加顯著。

-

要點

為什么國家高度重視穩房價及托底政策?

一線城市房價下跌對居民消費具有較強的抑制作用,且家電和汽車是重要的制造業產業,在國際競爭力和就業方面具有關鍵地位。因此,在地產下行期,國家對穩地產、穩房價采取了更為積極的托底政策。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑