-

要點

在2005年房地產調控周期中,國家對房地產的態度是怎樣的?在稅收政策上,當時有哪些針對房地產的改革措施?

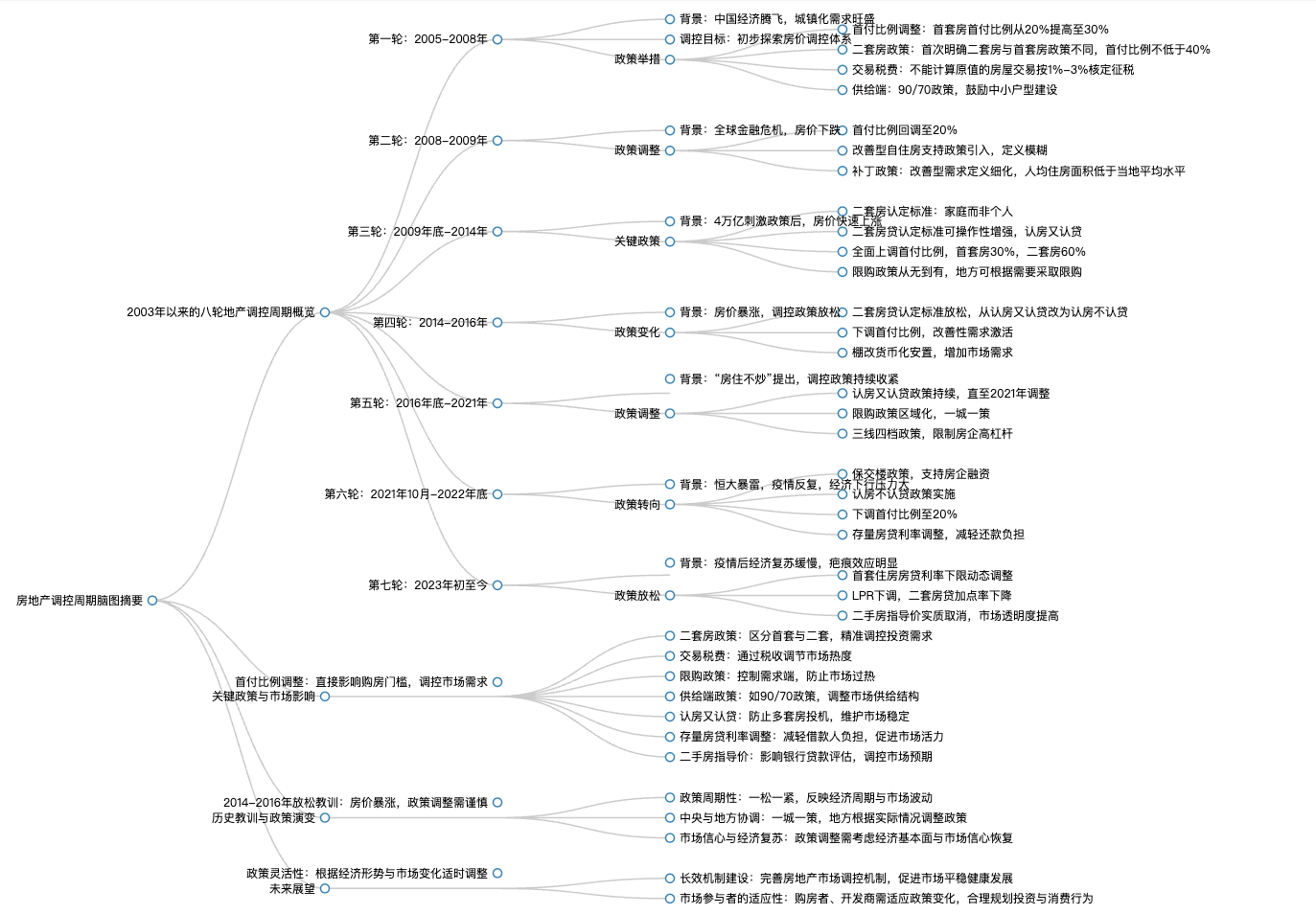

在2005年,國家對房地產的態度是鼓勵發展的,因為當時中國經濟正處于騰飛階段,城鎮化進程加快,房地產面臨的主要問題是供給不足。直到2005年時,隨著房地產市場需求增加和寬松貨幣政策的影響,出現了房地產過熱現象,中央開始探索建立房價調控體系。為了堵塞稅收漏洞,2006年7月,政策規定無法提供房屋原值的,按照轉讓房屋總價的1%至3%核定征稅。這一政策在當時是為了堵住個人所得稅計算中的漏洞,尤其是對于單位分房或二手房交易較快的房屋。但隨著后續網簽系統的普及和完善,原值信息更容易獲取,這一政策執行有所調整。

-

要點

當時針對房地產需求端和供給端主要采取了哪些調控措施?

需求端主要包括四個方面的政策:首付比例、房貸政策、限購政策和交易稅費。供給端也有四個措施:土地供應、房企融資、新房限價和供應結構。其中,在2006年5月,首套房首付比例從20%提高到30%,并在同年9月明確了二套房首付比例不低于40%,以此作為防止炒房行為的重要手段。

-

要點

“9070”政策是什么?

“9070”政策是指商品房住宅面積在90平方米以下的戶型,其面積占比必須達到開發總面積的70%以上,以此鼓勵開發商建設更多面積適中、價格適宜的住宅,滿足中低收入家庭的購房需求。

-

要點

2008年全球經濟危機期間,我國房地產調控政策有何變化?

面對全球金融危機導致房價下跌的形勢,我國在2008年放松了房地產調控政策,主要措施包括將首付比例調回至20%,并對改善型自住房需求給予一定支持。但由于改善型需求定義模糊,導致銀行操作彈性較大,直至2009年國務院出臺補丁政策,對改善型需求進行了明確界定,即已有一套房但人均住房面積低于當地平均水平的家庭購買第二套房可視為改善型需求。不過,由于銀行難以核實購房者的住房狀況,這一政策的實際執行效果仍有待改善。

-

要點

在2009年,銀行對于房貸政策是如何執行的,以及這期間房地產市場的氛圍是怎樣的?當時除了信貸政策外,還有哪些購房相關的優惠政策?

在2009年,銀行在房貸政策上擁有自主權,按照最低20%的首付比例放貸,并提供優惠利率,市場上的炒飯氛圍較為濃厚。盡管事后看來該政策有刺激經濟復蘇的意圖,也設定了某些限制,但在實際操作環節中,這些限制并未發揮顯著作用。結果導致房地產市場迅速回暖,房價上漲較快,為后來限購政策的出臺埋下了伏筆。除了信貸政策外,當時還實施了契稅下調、對個人購買住房暫免征收印花稅以及對個人銷售住房暫免征收土地增值稅等措施。但這些稅收政策的影響相對較小,對房價上漲的推動作用不大。最主要的還是信貸政策,尤其是首付比例下降和對改善性需求的模糊定義,使得銀行放貸能力被過度放大。

-

要點

到了2009年底至2014年期間,調控政策為何開始收緊?

在2009年底,由于貨幣政策過于寬松,房價上漲速度超過預期,僅一年不到的時間就不僅恢復到經濟危機前的水平,還大幅超越了。這引發了高層政府的高度關注,考慮到4萬億財政計劃帶來的通脹、地方政府債務問題以及潛在壞賬風險,決策層開始著手收緊調控政策。

-

要點

調控政策在二套房認定標準上的變化是什么?

在調控政策中,明確了二套房認定標準從個人轉向家庭,即計算購房資格和首付比例時,是以家庭(戶口本上的成員,包括夫妻及其未成年子女)為單位,而非個人。這一變化旨在抑制通過假離婚等方式獲取購房資格的現象,并通過強化首付比例和貸款審查,限制投機炒房行為。

-

要點

在首付比例調整方面,當時具體執行了哪些措施?

在2010年,首付比例有了顯著提高,首套房首付升至30%,而二套房在熱點城市調整到了60%,基本要求購房者自行承擔大部分房款,以此鼓勵家庭購買一套自住房,抑制炒房行為。這一系列政策變化構成了當前我國房地產調控體系的基礎。

-

要點

限購政策是如何從無到有的,以及其早期的實施情況如何?

限購政策最早在北京實施,隨后國務院于2011年1月明確要求各地可根據實際需要采取限購政策,限購套數原則上當地居民限購兩套,非本地戶籍居民限購一套。這一政策從無到有的階段,最初主要在一線城市執行,直到2016年才逐漸擴散至全國。同時,2013年還出現了從嚴征收個人所得稅的規定,作為調控措施的一部分。

-

要點

上海和重慶的房地產稅試點為何不重要?上海試點的具體情況是怎樣的?

上海和重慶的房地產稅試點在試點前就設定了較為苛刻的條件,如上海試點中對人均住宅面積超過60平方米的新成交房屋才征收房產稅,而目前2022年人均住宅面積尚未達到該標準,所以即使按現在標準看,上海試點也并不具備明顯收稅效果,對地產市場影響有限。重慶試點則主要是針對豪宅征稅,普通居民住宅不在征稅范圍內。上海試點的特點是僅對新成交房屋征收房產稅,并且要求人均住宅面積超過60平方米,這一標準在當時上海乃至全國都相對較高,實際執行中主要針對的是豪宅。此外,試點還要求開發商在一個月內繳納50%的土地保證金,以防止空手套白狼的現象發生。

-

要點

調控政策變化如何影響了房價暴漲?房貸政策的具體變化是什么?

在14年到16年間,尤其是從15年下半年開始,房價經歷了一段飛漲階段。這背后的原因在于調控政策周期性放松,特別是二套房貸認定標準的重大調整,從認房又認貸改為認房不認貸,即已擁有一套房且結清相應貸款的家庭可以執行首套房政策,大大降低了二套房購房門檻,導致改善性需求和投資客活躍,進一步推高了房價。在之前的調控周期中,二套房首付比例上調至60%,而首套房首付比例只有30%。而在新一輪的調控政策中,這一差別被縮小,使得賣房再買房時,即使原為首套房資格已使用,只需結清貸款即可按照首套房政策執行,這極大地刺激了換房積極性,從而推高了整體房地產交易量和房價。

-

要點

在2016年左右,北京的房地產市場狀況如何?

當時北京最流行的戶型是地鐵旁的小兩居,尤其是50平左右的戶型非常搶手。由于政策預期穩定,購房者可以先上車,隨著工資增長、家庭狀況變化等,五年后用較低首付比例換購新房。房價在2016年一年內普遍漲幅達到30%以上,甚至40%,整個市場極為火熱。

-

要點

房貸政策的變化如何影響了房地產市場的熱度?棚改貨幣化政策對房價有何影響?

房貸政策從“認房又認貸”變為“認房不認貸”的一字之差,這一政策調整讓房地產市場大熱了兩年。央行的政策制定對于房地產市場的冷熱有著決定性的影響。棚改貨幣化政策在以前較為普遍,通過拆遷舊城區或城中村建設新房,再進行貨幣安置,使得供需兩端大幅度刺激,尤其是杭州等城市的房價因棚改貨幣化而增長迅速。

-

要點

房住不炒政策是在何時提出的,以及其對市場有何影響?

“房住不炒”政策在2016年底中央經濟工作會議中明確提出,強調房子是用來住的,不是用來炒的。這一提法對市場產生了深遠影響,尤其是與之前放松認房又認貸政策形成鮮明對比,導致房價預期發生變化。

-

要點

為何認房又認貸政策被視為當時最核心的調控舉措?

認房又認貸政策的放松打破了房價不再上漲的共識,歷史上2014年至2016年間的經驗表明,一旦此政策放寬,將導致房價大幅上漲,因此中央對此政策非常謹慎,并持續了較長時間來避免重蹈覆轍。

-

要點

調控政策如何從一線城市逐漸擴大至全國范圍?

調控政策經歷了從最初20多個城市到后來一百多個城市的擴展,主要是由于中央實施“一城一策”的方向,部分城市為控制房價漲幅,采取了限購、限售等措施,并調整了購房門檻,甚至出現假離婚等現象。

-

要點

疫情期間房地產市場的狀況及政府采取了哪些相關措施?

疫情期間,政府短暫放松了對房貸利率和開發商的一些救助措施,例如深圳等地利用經營貸利率低的優勢,降低房貸成本,維持了一段時間的房地產熱度。同時,疫情后出臺了“三檔四線”和房貸額度集中管理等政策,對房企融資和現金流產生重要影響。

-

要點

二手房指導價政策是如何影響購房者的貸款及購房行為的?

以深圳為例,二手房指導價政策會限制銀行發放貸款額度,如果指導價低于市場價,購房者實際可貸款金額將減少,提高首付比例,從而抑制房價上漲和投資投機需求。

-

要點

在銀行執行二手房指導價政策時,對購房者有何影響?

當銀行執行二手房指導價政策時,由于指導價普遍比市價低20%到25%,購房者的首付比例實際上上調了5到10個百分點。這意味著,在這樣的背景下,購房者在購買房屋時需要多支付首付,可能需要找親戚借款或者推遲購房計劃,甚至部分人會選擇不買房。

-

要點

學區房政策調整如何影響房價?

2021年政治局會議提出要抑制炒辦學區房現象,因此北京、上海、深圳等地調整了入學政策,例如北京實施的430政策,導致熱門學區房無法如以前那樣對口入學,這從供需兩端對房價起到了明顯的降溫作用。

-

要點

疫情對房地產市場及調控政策有何影響?

2021年10月,恒大暴雷及新變異株奧米克戎的出現,引發了疫情反復沖擊,加大了經濟下行壓力,并促使房地產調控政策在2021年底開始調整。疫情導致信心受挫,經濟復蘇通道受限,因此政策持續放松,包括保交樓貸款支持、三支建融資支持以及降低首付比例等措施,以緩解爛尾樓問題和提前還款壓力,并促進房地產市場穩定。

-

要點

針對存量房貸,政策有何調整?

面對大量提前還貸現象,為防止出現資產負債表衰退的問題,政策調整了存量房貸利率,已調整的用戶下調幅度達到72個BP。此外,取消了首套住房房貸利率下限的動態調整機制,降低了二胎房貸加點率,并實質上取消了二手房指導價,以減少對市場的干預并讓市場自行調節。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑