-

要點

中國房地產(chǎn)市場的一個主要特點是什么?

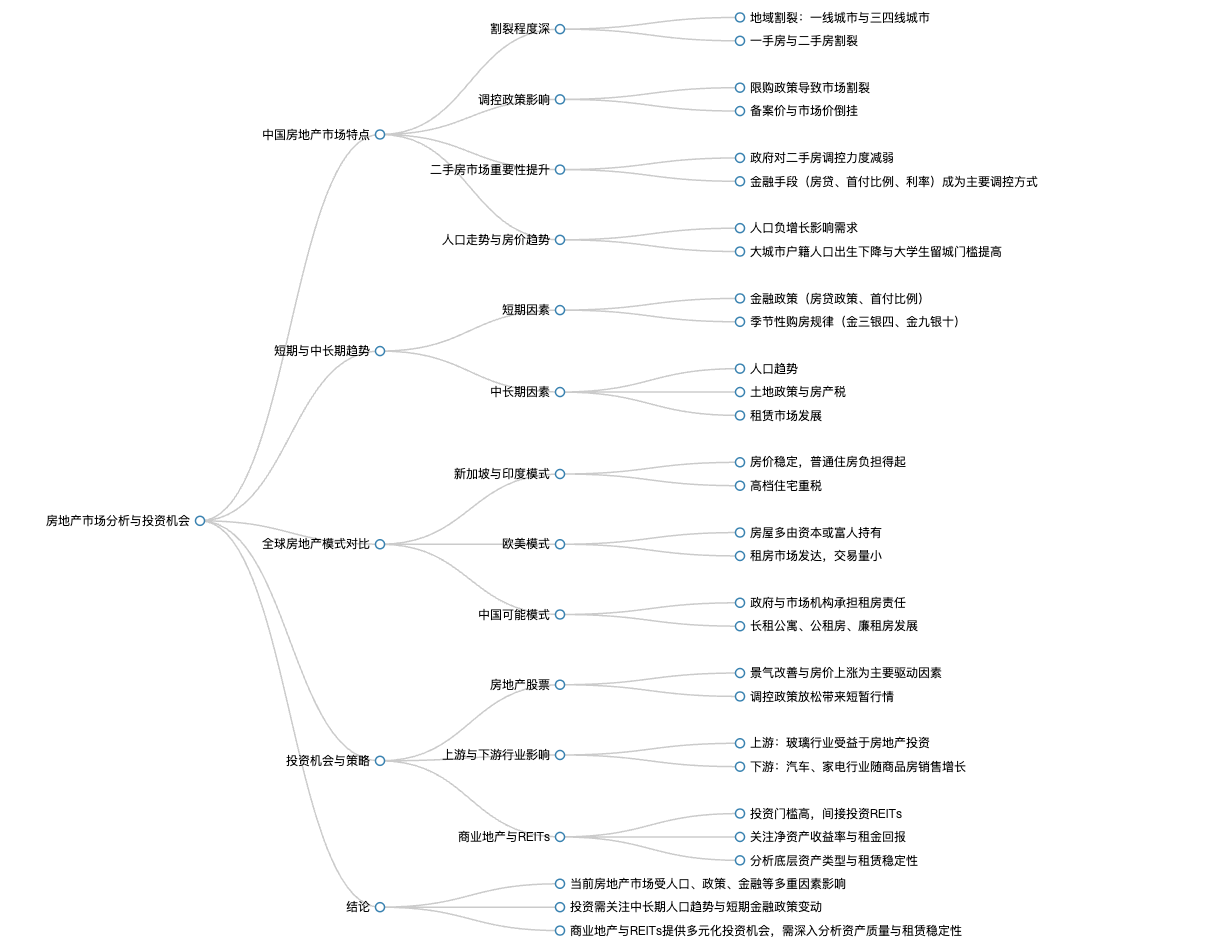

中國房地產(chǎn)市場的第一個特點是割裂程度深,主要體現(xiàn)在地域割裂(如一線城市與三線城市的區(qū)別)和一手房與二手房的割裂上。這種割裂是因為房地產(chǎn)是不動產(chǎn),其價值受當?shù)亟?jīng)濟發(fā)展水平、工作機會、人口流動等因素影響,且我國的調(diào)控政策,尤其是限購政策,導致一線城市和三四線城市成為兩個單獨的市場。

-

要點

為什么中國的房地產(chǎn)市場割裂程度會超過發(fā)達國家?

主要原因是我國實施了限購政策,這使得一線城市和三四線城市的房地產(chǎn)市場相互獨立,不像發(fā)達國家房價上漲時全國各地區(qū)普遍上漲。此外,一手房備案價與二手房市場價格倒掛的現(xiàn)象也加劇了市場的割裂。

-

要點

二手房市場有何重要性提升的表現(xiàn)及影響?

二手房市場的賣方主要是個人業(yè)主,政府對二手房業(yè)主的約束力較弱,而對開發(fā)商的調(diào)控手段更多。隨著二手房重要性的提升,政府對房價的直接調(diào)控力度減弱,轉(zhuǎn)而通過金融手段如房貸首付比例和利率進行間接調(diào)控。同時,二手房價格變動趨勢與人口走勢更加明顯,特別是隨著2022年人口負增長以及大城市戶籍人口出生率下降,剛需房需求減少,導致部分房源銷售困難。

-

要點

購房時間點的變化及其背后的原因是什么?

傳統(tǒng)的購房旺季為金三銀四和金九銀十,但目前最佳購房時間變?yōu)榻鹑y四。原因在于金九銀十對應的結(jié)婚旺季人口支撐因素消失,即結(jié)婚率和生育率下降,影響了購房需求。

-

要點

長期和中期影響房價的主要因素是什么?

長期來看,房價主要受人口影響;中期則需關(guān)注土地供應,尤其是房產(chǎn)稅政策可能對核心區(qū)二手房價格產(chǎn)生影響。短期則主要看金融政策,尤其是限購政策和房貸政策對供需雙方的影響。

-

要點

全球房價存在哪兩種較為成熟的模式?

全球主要有兩種成功的房價模式:一種是以新加坡為代表,普通人的住房相對較好且房價穩(wěn)定,高檔房產(chǎn)則根據(jù)經(jīng)濟周期有所變化;另一種是歐美模式,大部分房產(chǎn)由資本或富人階層持有,普通中產(chǎn)階級擁有的房產(chǎn)相對較少。

-

要點

歐美國家租房市場為何發(fā)達?

歐美國家租房市場的發(fā)達是因為富裕人士擁有大量房產(chǎn)但自身不會居住,他們會成立租房公司進行公寓出租,且該市場非常穩(wěn)定,法律體系相對完善。由于租房市場的穩(wěn)定性,人們沒有強烈的購房需求,同時房地產(chǎn)交易量較小,整體市場保持穩(wěn)定狀態(tài)。

-

要點

新加坡模式和歐美模式對于我國的適用性如何?我國大概率會采取哪種房地產(chǎn)市場模式?

新加坡模式雖房價穩(wěn)定,但其特點是住房供應充足,且土地利用率達到較高,這種模式對于地大物薄的中國并不完全適用。而歐美發(fā)達國家模式更接近我國實際情況,雖然也要進行一些改良,比如通過政府和市場機構(gòu)承擔租房責任,提供公租房、廉租房和長租公寓等。我國大概率會采納歐美發(fā)達國家的房地產(chǎn)市場模式,并在此基礎(chǔ)上進行一些改良,通過公租房、廉租房以及長租公寓等方式來保障租賃市場穩(wěn)定。

-

要點

近期房地產(chǎn)政策有哪些調(diào)整?

近期政策調(diào)整主要包括“認房不認貸”的規(guī)定以及房貸首付比例的下調(diào),例如廣州首套房首付比例下降了10%,二套房首付比例下降了30BP,并且房貸利率也有所降低。深圳也有類似做法,但限購政策尚未完全放開。

-

要點

深圳的限購政策對未來北京、上海等城市的參考意義是什么?

深圳目前實施的社保和戶籍雙重限購政策在全國較為獨特,若深圳后續(xù)不調(diào)整或調(diào)整幅度較小,那么北京、上海等城市的限購政策可能也不會有太大變化。

-

要點

從短期來看,何時是購房的好時機?

下半年尤其是十月、十一月可能是較好的購房時機,因為下半年賣房的人較多,而上半年買房的人相對較少,此時購房議價能力較強,供給充足。但對于購買學區(qū)房的家庭,由于賣家通常不會在下半年出售,購房難度較大。

-

要點

大城市或強一線城市房地產(chǎn)市場未來趨勢如何?

大城市和強一線城市房地產(chǎn)市場受人口流入放緩及嚴格的人口控制政策影響,需求不足,房價難以重現(xiàn)14至16年間房價暴漲的情況。此外,由于當時金融創(chuàng)新導致的高收益投資環(huán)境(如P2P借貸利率遠高于房貸利率)已不復存在,加杠桿購房意愿也有所降低。

-

要點

在過去的房貸利率和P2P利率情況下,居民是如何選擇投資方式的?當前居民理財收益率與房貸利率的關(guān)系如何變化?

在那個時期,由于房貸利率較低,而P2P等其他理財產(chǎn)品的收益率較高(例如8%-12%),居民在理性選擇下,傾向于利用貸款購買房產(chǎn),并將節(jié)省的資金投入高收益理財,以獲取約3-5%的利差。現(xiàn)在,居民穩(wěn)健型理財?shù)氖找媛势毡榈陀诜抠J利率,因此居民部門不愿意加杠桿,即不愿意通過貸款來提升購房能力。此外,租賃市場也有了改善,公共租賃住房、廉租房以及長租公寓等更多選擇使得年輕人和流動人口不再非買房不可。

-

要點

存量房貸下降對居民部門的影響是什么?

央行已公布測算方案,預計存量房貸將有72%-74%的下降幅度,這將有助于減輕居民部門的房貸負擔。

-

要點

對于房地產(chǎn)中長期趨勢的看法是什么?

中長期看,總需求的下降是基本面核心因素,人均住房面積已接近發(fā)達國家水平,未來更多通過改善性手段解決住房問題,如城中村改造、租賃市場改革和房地產(chǎn)市場供給側(cè)改革。總體上,參考日本經(jīng)驗,房價上升空間有限,三四線城市可考慮出售部分房產(chǎn)以保留一套自住。

-

要點

地產(chǎn)股和地產(chǎn)債的表現(xiàn)與哪些因素相關(guān)?

根據(jù)歷史數(shù)據(jù),地產(chǎn)股表現(xiàn)良好的主要原因有兩個:一是房價上漲或由下跌轉(zhuǎn)為持平帶來的景氣改善;二是調(diào)控政策放松帶來的短暫行情。但長期來看,房價不具備大幅上漲空間,不符合持續(xù)走強的條件。

-

要點

為什么房地產(chǎn)行業(yè)的業(yè)績在持續(xù)時間上通常比較短?

房地產(chǎn)行業(yè)的業(yè)績持續(xù)時間短是因為基本面沒有發(fā)生變化,房價上漲和銷售回暖帶來的業(yè)績增長往往只持續(xù)半個月到一個月。此外,雖然17年地產(chǎn)企業(yè)的利潤表現(xiàn)較好,但這主要是由于16年購置的低價土地帶來的高利潤,而非當時政策和基本面的直接反應。市場上的預期是基于未來房地產(chǎn)企業(yè)利潤可能下降的事實,因此即使調(diào)控政策有所變化,如果未能有效傳導至房價上漲,房地產(chǎn)市場的整體景氣度未見改善,那么房地產(chǎn)行情就會顯得短暫且脈沖式。

-

要點

調(diào)控政策變化如何影響房地產(chǎn)相關(guān)行業(yè)?

調(diào)控政策的變化能夠改變市場預期,對房地產(chǎn)行業(yè)的拉動效應可能會短暫地帶動相關(guān)產(chǎn)業(yè)鏈,例如玻璃行業(yè)。然而,如果房地產(chǎn)市場的投資熱度并未因此得到實質(zhì)提升,整個行業(yè)的景氣度不改善,那么房地產(chǎn)相關(guān)的行情持續(xù)時間會較短。同時,對于上游建筑材料和下游家電行業(yè),地產(chǎn)投資強度的變化也會有所影響,其中商品房銷售情況好的時候,這些行業(yè)的股票表現(xiàn)也相對較好。

-

要點

商業(yè)地產(chǎn)和REITs(房地產(chǎn)信托基金)如何提供間接投資機會?如何評估商業(yè)地產(chǎn)的投資價值?

商業(yè)地產(chǎn)由于投資門檻較高,一般需要幾千萬甚至上億的資金投入,但投資者可以通過購買房地產(chǎn)信托基金(REITs)來實現(xiàn)間接投資。盡管國內(nèi)真正對應商業(yè)地產(chǎn)的REITs較少,大多數(shù)集中在產(chǎn)業(yè)園區(qū)等領(lǐng)域,但REITs的本質(zhì)類似于商業(yè)地產(chǎn),即投資者購買一定份額的地產(chǎn)份額,并按持股比例分享租金收益,同時REITs份額可以在場內(nèi)或場外自由轉(zhuǎn)讓。然而,國內(nèi)REITs市場尚不成熟,產(chǎn)品數(shù)量有限且競爭激烈,投資者在購買時需滿足證券投資和風險評估的要求。評估商業(yè)地產(chǎn)的投資價值核心在于分析其凈資產(chǎn)收益率,特別是租金回報。要關(guān)注底層資產(chǎn)類型及其專業(yè)屬性,如酒店、公寓或商業(yè)樓等,并考慮諸如建筑年限、維護記錄、租金穩(wěn)定性(包括租戶情況、空置率及租賃合同剩余年限)等關(guān)鍵因素。以商業(yè)寫字樓為例,如果能與穩(wěn)定的租戶簽訂長期且有保障的租賃合同,并且租金有上漲空間,那么這個資產(chǎn)將是非常優(yōu)質(zhì)的。而在疫情期間,許多寫字樓面臨空置率上升的問題,商場中心的部分餐飲區(qū)也受到影響,這類資產(chǎn)的投資則需謹慎對待。

關(guān)鍵詞

關(guān)鍵詞

全文摘要

全文摘要

章節(jié)速覽

章節(jié)速覽

機構(gòu)學苑

機構(gòu)學苑