-

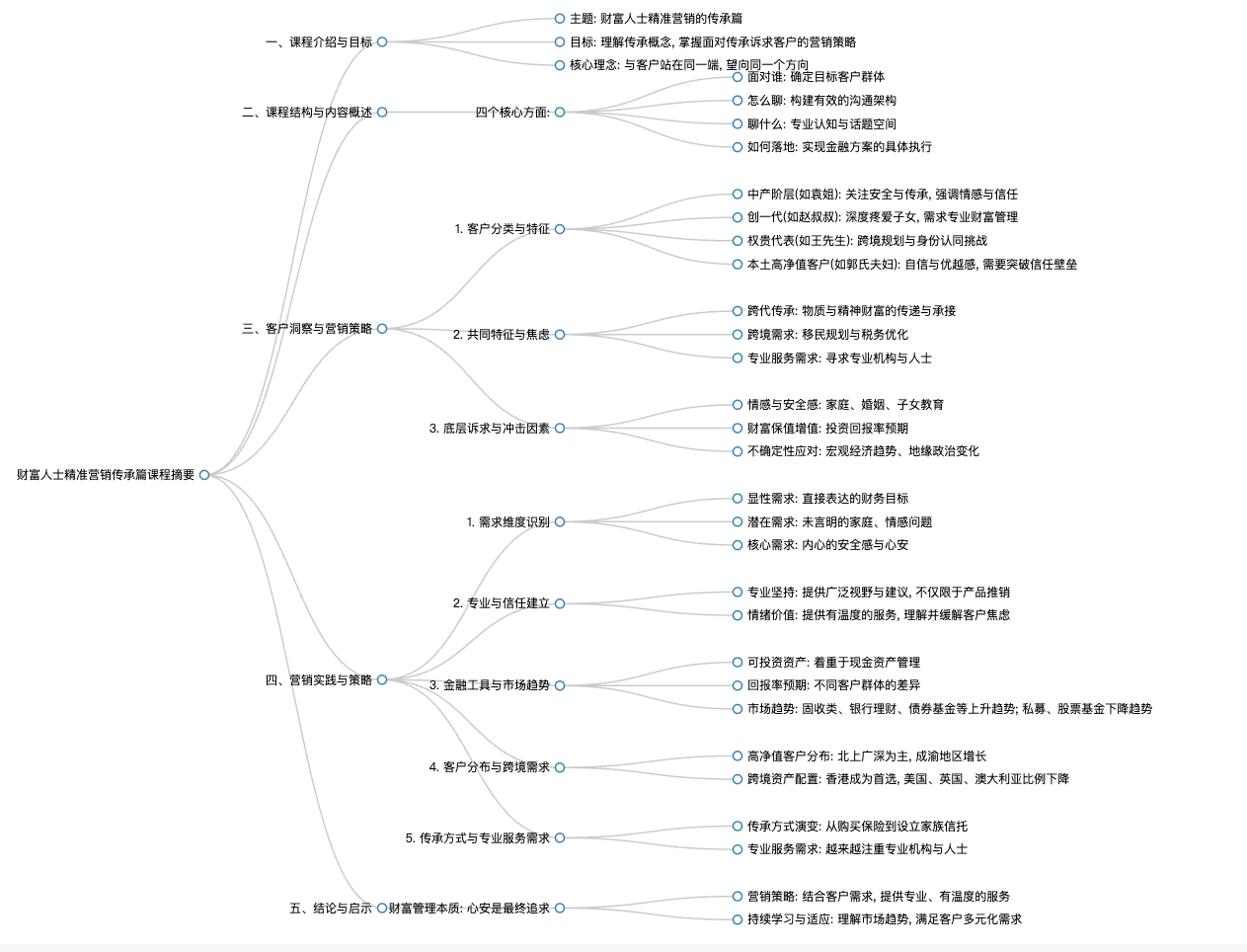

要點

在財富傳承營銷中,為什么不能僅依賴金融產品?

如果僅依賴金融產品作為銷售工具,面對有傳承需求的客戶時,可能會在初次接觸時就遭遇失敗。因為傳承不僅僅是銷售產品,而是要與客戶建立共鳴,理解他們的共同潛在訴求。

-

要點

今天的課程將分享哪四個方面的內容?

課程將分享四個方面的內容:1. 面對具有傳承訴求的客戶群體有哪些特征和潛在訴求;2. 如何有效地與這類客戶進行對話和溝通;3. 財富傳承中涉及哪些話題和專業認知;4. 如何將傳承方案具體落實到實際工作中。

-

要點

傳承的本質是什么?

傳承的本質不僅包含傳遞物質財富,也涵蓋了非物質財富的傳遞,以及如何確保后代能夠承接并管理好這些財富。

-

要點

通過實際案例,如何分析并解決客戶的傳承訴求?

通過分析八個真實案例,了解客戶群體的共同特征、關注焦點和底層訴求,并識別影響傳承訴求的主要因素,從而幫助理財經理識別并滿足客戶需求,建立信任關系。

-

要點

客戶袁姐的背景情況和主要訴求是什么?

袁姐是一位50多歲的中產階層客戶,早年學歷不高,但通過努力工作積累了約4000萬的資產(包括固定資產和金融資產)。她在財富配置上有安全性和傳承性的雙重需求,尤其希望在保障自己晚年生活舒適的同時,妥善安排好子女的財富繼承問題。此外,袁姐對專業人士的服務質量和機構信譽有著很高的要求,與所服務的機構建立了深厚的信任基礎。

-

要點

趙叔叔在財富傳承方面有哪些表現?趙叔叔對于財富傳承的態度如何?

趙叔叔將自己所有金融資產的打理權全權交給了獨子,并且盡管兒子在金融資產管理和投資上表現不佳,虧損了大約40%,趙叔叔仍選擇相信兒子,讓孩子接手管理。趙叔叔在與我們溝通時表達了強烈的財富傳承意愿,尤其是想把財富傳給孫子輩,但同時也對兒子能否繼承并管理好這些財富表示了擔憂。

-

要點

在高凈值客戶案例中,通常會遇到什么樣的情況?

在實際工作中,我們發現高凈值客戶群體中,除了有像趙叔叔這樣的案例,還有許多超過60歲甚至70歲的客戶有強烈的財富傳承訴求。他們雖然可能受到傳統觀念的影響,傾向于把精力集中在30至50歲左右的客戶群體上,但實戰經驗告訴我們,無論是在傳承、婚姻規劃還是人生規劃上,都應關注并引導這一年齡段的客戶。

-

要點

H叔叔的情況以及他對家族信托的態度是怎樣的?

H叔叔在69至70歲時尋求家族信托安排,某大型國有銀行向他推薦了一個家族信托方案,承諾收益率為8%。然而,在我看來,對于擁有幾千萬金融資產的高凈值客戶來說,收益率并不是最重要的考量因素,更應關注家族信托的長期保值增值和財富傳承功能。

-

要點

面對王氏夫婦這樣的權貴客戶,如何理解他們的財富管理需求?

王氏夫婦因家庭背景和財富狀況特殊,他們的財富管理需求復雜多元。除了關注物質財富的跨境安排,還涉及到家庭成員的生活安排、子女教育以及面對未來不確定因素的應對策略。通過深入交流,幫助客戶明確財富管理的根本目的是為了實現更好的生活質量和家族傳承。

-

要點

在面對像果氏夫妻這樣的客戶時,作為專業人士如何建立信任關系,并且在財富管理建議中提供更廣闊的視野?

建立信任關系確實很困難,尤其是在初次見面或僅基于現金資產服務的情況下。通過表達專業度和提供廣泛的產品建議,可以逐漸展現實力。例如,在討論金融工具時,即使本機構不具備某些產品,也應提及信托等更多元化的工具,以拓寬客戶視野,讓客戶感受到專業性和全面性,從而愿意咨詢更多。

-

要點

當客戶對信托這類產品有抵觸情緒時,應該如何處理?

即使客戶因信托爆雷事件而排斥,作為專業人士仍要堅持表達專業堅持。在面談中,當客戶對A類信托表示排斥時,可以適時轉換話題至B類商品,同時強調自己的專業立場,即使客戶有所反彈,也要展示作為專業人士的素養和深度思考。

-

要點

如何針對特定客戶需求,如對女兒陪伴缺失的情感,提供個性化的情感關懷和財富管理方案?

通過深入了解客戶需求和情感層面,比如關注客戶提到的對女兒陪伴缺失的情感,以此為切入點,結合客戶需求和家庭情況制定財富管理方案。在方案中加入情感關懷的元素,讓客戶感受到被理解和關注,從而增強信任感。

-

要點

對于具有獨特背景和需求的高凈值客戶,如何滿足其復雜且深度的需求?

針對中國本土高凈值客戶,尤其是行業特殊、財富積累有序且有超前意識的客戶,需要深入了解其經營狀況和家族傳承意愿,不僅要提供金融產品,更要成為他們可以傾訴的對象。關注客戶的背后故事,通過人性化關懷和深度對話,了解客戶的真實訴求,如移民問題背后的情感糾結和實際需求,以及稅務優化、財富傳承等問題,提供有溫度、有深度的金融服務。

-

要點

在真實的銷售場景中,客戶財富管理的訴求是如何呈現的?

在真實的銷售場景中,客戶財富管理的訴求往往是多維度存在的,例如養老規劃與傳承規劃并存。單次銷售單一商品可能帶來初次成交,但若想進行二次銷售或幫助客戶做更大規模的財富管理時,需要梳理客戶的所有訴求,緩解其焦慮,并理解趨勢,指導客戶做出正確的決策。

-

要點

面對客戶時,金融機構應如何引導客戶理解和接受其服務內容?

金融機構應首先幫助客戶認識到大環境向好的方面,并安撫客戶情緒。如果不能有效疏導客戶情緒,直接推薦金融工具是很難讓客戶接受的。因此,在實戰中要先跨過情緒談技術,解決客戶的焦慮感。

-

要點

如何正確理解并回應客戶關于財富管理中的可投資資產概念?

在與客戶溝通時,要明確指出金融機構主要解決的是客戶的現金資產配置問題,而非固定資產的買賣。比如,對于房產價值800萬但出手周期長的情況,金融機構無法立即針對這部分資產做出安排,而是關注客戶的現金資產。

-

要點

財富人士在選擇金融機構服務時,機構應如何定位自己的主流客群?

金融機構應根據自身定位和服務資源,清晰界定并服務于主流客群。雖然有時會接收到不同層級的客戶資源,但不應被當前客戶群體所局限,相信大型金融機構的服務客群遠不止于此。同時,要了解不同層級客戶群體的資產類別分布、支出情況及回報率預期,以便提供針對性的財富管理方案。

-

要點

客戶未來可投資資產的分配趨勢是怎樣的?

根據招商貝恩發布的私人財富管理報告,當前固收類產品、銀行理財、債券類基金和境內股權等投資品種上升趨勢較高,而私募證券投資、股票類基金等傳統二級市場投資則呈現下降趨勢。這與宏觀經濟形勢、地緣政治變化等因素密切相關。

-

要點

在2023年的數據中,高凈值客戶群體中家庭經營者的占比情況如何變化?

在2023年,家庭經營者的占比相較于2021年有所上升,從11%增長到13%。

-

要點

哪些城市的高凈值客戶數量在逐漸增加,并成為增量市場?

西南地區,特別是成渝地區的高凈值客戶數量在過去幾年中有所增長,逐漸成為增量市場。

-

要點

高凈值客戶對于跨境資產配置有何特點和變化?

根據2020年的數據顯示,高凈值境外資產配置的比例出現了不同程度的下滑,這主要是由于疫情的影響。同時,中國香港超越美國,成為最受青睞的跨境資產配置目的地,這與中國政府對香港的政策扶持有關。

-

要點

對于財富傳承,中國財富人士的關注度及準備情況如何?

中國財富人士對于財富創造、保全、傳承的關注度超過50%。在傳承準備方面,子女能力培養(如財商教育)是最高比例的關注點,其次是子女就業實習機會和境外教育咨詢規劃等。

-

要點

在銷售面談中,如何有效與客戶溝通并展示專業性?

在銷售過程中,應關注并深入探討客戶的創富需求,而不僅僅是談論風險和不確定性,否則客戶可能不愿深入交流。此外,要注重搭建同理心,理解和關注客戶的情感訴求。

-

要點

中高凈值人群在財富傳承上采用哪些方式?

目前,設立家族信托是中國中高凈值人群采用的主要財富傳承方式之一,而在早年間更多的是通過購買保險進行傳承安排。

-

要點

隨著財富體量提升,客戶對服務他們的機構和專業人士有何變化?

隨著財富體量的提升,客戶對于專業機構和專業人士的需求越來越大,他們不僅需要關系,更需要專業性,因此對認證過的專業機構和人士的需求增加。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑