-

要點

保單強制執行與規劃這一話題主要涉及哪些內容?

這個話題主要探討保險債務清償、強制執行的綜合性和實用性,尤其針對AFP、CFP或CPB的理財師或私人銀行家。通過運用已有的保險和法律規則知識,可以深入理解這一話題,并將其作為靈活運用基礎知識的實際操作演示。

-

要點

在現實生活中,保單強制執行的具體案例有哪些?最高法院對于保單強制執行有哪些相關判例?

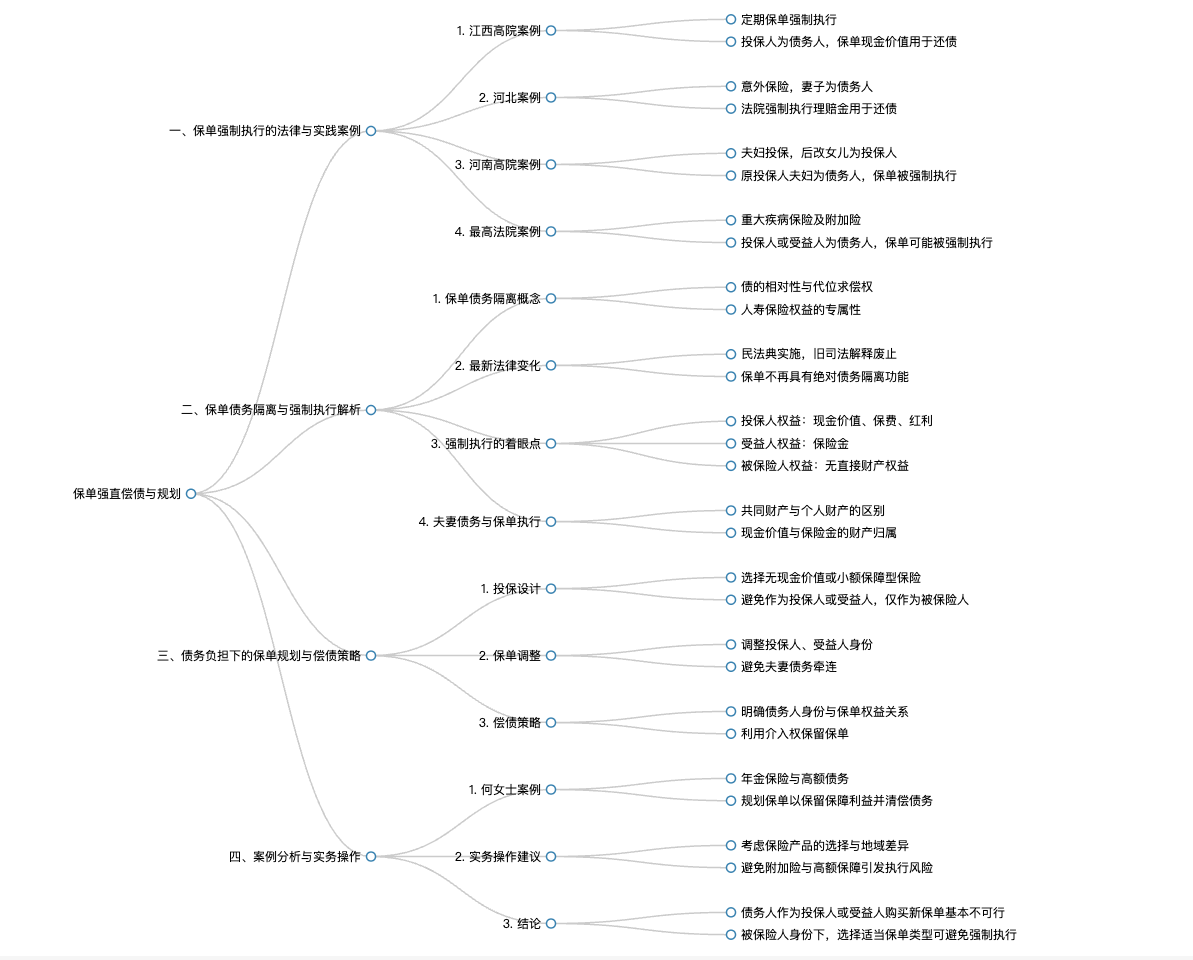

案例一:江西高院的一起案件中,由于投保人(債務人)未償還債務,法院強制執行了其擁有的定期壽險保單,將現金價值用于償還債務。案例二:2020年河北的一個案例中,妻子為丈夫購買的意外保險理賠金因妻子作為債務人而被法院強制執行,用于償還其債務。案例三:河南高院案例顯示,夫婦二人作為原投保人,因欠高額債務,其名下的高現金價值保單也被強制執行。最高法院的判例指出,在重大疾病保險等不同類型的保險中,當投保人或受益人為債務人時,保單可能被強制執行。例如,江西鄧某夫婦欠債5000多萬,他們所投十幾份保單合計現金價值約100萬均被強制執行。

-

要點

在面對保單可能被強制執行的情況下,如何進行個人債務管理和保單規劃?

當債務人想保留保單時,可以選擇行使介入權以避免保單被強制執行。課程將詳細介紹保單如何介入強制執行,保單權益和債務執行的關系,以及在負債情況下如何購買新保單的設計和保單調整策略。此外,還會探討如何利用保單來制定有效的償債策略,從而在保單保障利益得以實現的同時,也能清償債務。

-

要點

在代位求償權中,什么是專屬于債務人自身的債權,為何人壽保險屬于此類別?

專屬于債務人自身的債權是指根據合同法及相關司法解釋,某些債權權利僅能由債務人本人享有和行使,債權人不能代為行使。例如,在人壽保險中,當投保人同時也是債務人時,其對保險公司的現金價值或保險金主張權是個人專屬的權利,因此,債權人不能直接要求保險公司將現金價值作為償債資金或直接理賠保險金給債權人以清償債務。

-

要點

保單如何體現債務隔離功能,以及這一功能后來發生了什么變化?

保單原本不具備代位求償的性質,所以具有債務隔離功能,即債權人不能代為退保或主張理賠。但隨著司法實踐的發展,最高人民法院在2020年的相關司法解釋中提到,保險產品不被納入必須生活用品和必需費用的范疇內,因此,在民事執行過程中,保險產品是可以被查封、扣押和凍結的,從而消除了債務隔離的功能。

-

要點

民法典實施后,保單是否還具有絕對的債務隔離功能?

民法典于2021年1月1日開始實施,其中并未延續1999年司法解釋中關于保單專屬債權的規定,廢止了舊的司法解釋。由于缺乏針對專屬債權的新解釋,在新的法律規定下,保單不再具有絕對的債務隔離功能。

-

要點

保單被強制執行時,執行的是什么?投保人和受益人在保單中的權益分別是什么?

保單被強制執行時,執行的是投保人對保單享有的現金價值、退保保費、保單紅利等權益。而對于受益人而言,生存受益人可獲得保險金及可能的紅利,身故受益人則獲得身故保險金。在不同情況下,如果債務人既是投保人又是受益人,保單的現金價值會被執行;若僅是受益人,則保險金會被執行。但如果債務人是投保人但不是受益人,保單的保險金不能被用于償債或強制執行。

-

要點

保險金這一欄中,每種保險都有生存保險金嗎?

不是每種保險都有生存保險金。比如終身壽險通常不具有生存保險金,定期壽險也不會有生存保險金。而像分紅險、萬能險和投連險這類新型保險,是否包含生存保險金,要根據具體是哪一類保險來區分,如年金險會有生存保險金(即滿期金)。

-

要點

大多數保險有身故保險金嗎?醫療險呢?

大多數保險都有身故保險金,但醫療險沒有身故保險金,因為醫療險的核心保障在于生病時對醫療費用的報銷,而非身故情況下的賠償。

-

要點

現金價值、紅利以及保險金權益屬于誰?

現金價值和紅利屬于投保人,生存保險金屬于生存受益人,死亡保險金則屬于身故受益人。

-

要點

被保險人在保險關系中的權益如何定位?

被保險人在保險關系中并非享有利益的一方,只是保險保障的對象。但在特定情況下,被保險人的身份可能與投保人或受益人重合,這時他們可能會涉及到財產權益的執行問題。

-

要點

被保險人在何種情況下可能成為生存受益人?

被保險人可能成為生存受益人有兩種情況:一是保單直接指定被保險人為生存受益人;二是受益人不明時,法律會確定被保險人為生存受益人。

-

要點

在哪些情況下受益人會不明晰?

受益人不明晰的情況包括:沒有指定受益人或受益人不明、受益人先于被保險人死亡、受益人依法喪失受益權或放棄受益權且無其他受益人。

-

要點

夫妻債務牽連與保單執行有何問題?

在夫妻債務牽連中,對于保單執行要從投保人和受益人兩個角度考慮。如果是共同財產,用于償還夫妻雙方的共同債務和個人債務;如果是個人財產,則僅用于償還個人債務,不需償還配偶的個人債務。在保險金分配上,若受益人不明,生存受益人通常為被保險人本人,身故保險金則作為被保險人的遺產處理。

-

要點

在婚姻關系中,以共同財產投保的保單現金價值屬于什么財產類別?如果保單是以個人財產投保的,在婚姻期間投保但用的是個人財產,其現金價值如何界定?

如果夫妻婚姻期間以共同財產投保保單,那么該保單的現金價值屬于共同財產。如果是在婚姻期間以個人財產投保的保單,其現金價值則屬于丈夫或妻子的個人財產,并非共同財產。

-

要點

受益人角度下,保險金的歸屬情況是如何確定的?

保險金的歸屬情況與保險類型、保險金獲取類型及性質有關。例如,年金或滿期金在婚姻關系存續期間獲取的,無論是否為雙方共同或單獨所有,均認定為夫妻共同財產。

-

要點

如果保險金是意外保險或健康賠償金獲得的,應如何界定其財產屬性?

這類由意外保險或健康賠償金獲得的資金通常會被認定為個人財產。

-

要點

當保單被執行時,如何判斷哪些部分不會被執行?

判斷保單被執行的部分需綜合考慮債務人與保單的關系(如投保人、被保險人、受益人身份)、要執行的是現金價值還是保險金,以及具體保險產品的性質和條款約定。

-

要點

對于案例中的問題,兒子作為被保險人,父親作為投保人,母親作為死亡受益人,保單是否會因父親的個人債務被執行?

僅憑現有信息無法確定保單是否會被執行,需要補充更多細節,如保險險種、是否包含生存受益金、被保險人是否出險等。

-

要點

在有債務的情況下,何女士是否還能購買新保險,以及購買新保險時的設計應該是什么樣的?

何女士能否購買新保險及投保設計應根據目標保險產品的特性以及不同地區法院對保險產品執行的規定來決定。同時,購買時需充分考慮自身的負債狀況和保險需求。

-

要點

在最高法院的裁定下,意外傷害保險和重大疾病保險是否可以被執行?購買了有現金價值的保險產品的人在何種情況下可能被執行?

根據最高法院的指示,意外傷害保險和醫療津貼保險等附加險在主險被執行時通常會被執行。但對于重大疾病保險,上海等地明確排除了其執行力,但在其他地方可能仍被允許執行。整體而言,保險產品的執行范圍在各地有所不同,但大致方向是一致的。作為投保人或受益人,如果購買了包含現金價值的保險產品,一旦成為債務人,則該保單可能會被牽連并強制執行以償還債務。

-

要點

對于高額保障的保險產品,為何可能存在被執行的風險?

若債務人購買了超出普通人需求的高額保障保險,并在成為債務人時獲得了遠超過一般需求的資金,債權人有權要求執行部分保險金來償還債務和保障其權益。

-

要點

受益人在何種保險情況下不太可能被執行?

如果受益人是因為疾病報銷或傷殘補助金等保障性需求而獲得的保險金,在被保險人自身受益的情況下,這部分保險金很可能不會被執行。

-

要點

在新保單中,債務人作為投保人或受益人的購買建議是什么?

對于債務人而言,在新保單中作為投保人或受益人購買保險基本不可行,尤其是理財型或具有現金價值的保險產品。但對于基礎的小額保障型保險如意外險和基礎醫療險,在不作為附加險的情況下,可以考慮購買。

-

要點

債務人僅作為被保險人身份時,如何選擇保險產品較為安全?

在這種情況下,對于定期壽險和終身壽險這類沒有生存受益金,只有身故受益金的保險產品,由于其受益人通常是其他人,因此相對安全,可以由他人作為投保人并指定債務人為受益人,這樣不會因債務問題導致保單被強制執行。

-

要點

為何配偶不在建議中作為受益人之一?

考慮到可能存在的夫妻債務牽連問題,建議避免將配偶作為保險受益人,以減少因債務糾紛導致保險金被執行的風險。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑