-

要點

如何理解退休規劃這個概念?

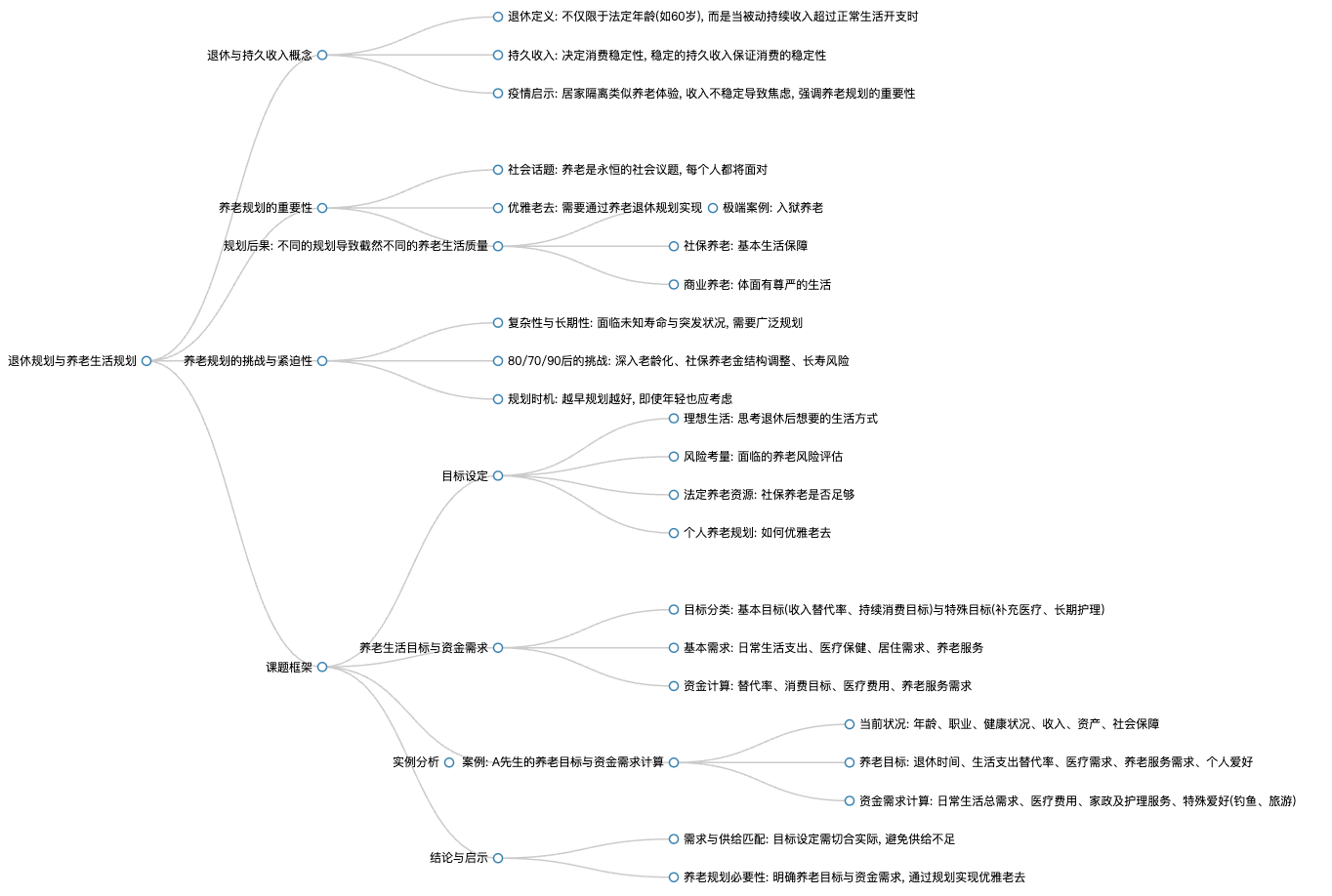

退休規劃是指在退休后為養老生活做準備,真正的退休不是簡單地到達某個年齡,而是當被動的持續收入能夠覆蓋正常生活開支時就可以認為實現了退休。這里的正常生活開銷包括吃喝住用、醫療費用以及長期護理等基本需求。

-

要點

持久收入如何影響消費和退休規劃?

持久收入通常決定著我們的消費水平,如果收入穩定,消費也會相對穩定。在退休規劃中,人們傾向于用穩定的持久收入來決定消費,而非短暫性的收入波動。例如,有固定養老金保障的老人,其消費會更加穩定,因為他們的現金流是持續且穩定的。

-

要點

疫情期間居家隔離對個人財務狀況及養老規劃有何啟示?

疫情期間,許多人經歷了收入減少或丟失的情況,這種不確定性可能導致焦慮感增強。如果未來不進行養老規劃,隨著年齡增長和長壽風險增加,可能會在漫長的養老生活中感到更加焦慮。因此,即使年輕時看似離養老還很遠,也應該提前樹立養老規劃意識,以應對可能的生活變故和長壽帶來的財務挑戰。

-

要點

為何養老規劃對于每個人來說都是必要的?

養老是每個人都必須面對的社會問題,無論愿不愿意,人都會老去。為了能優雅地老去,必須做好養老退休規劃。規劃能讓您在老年時擁有穩定的收入來源,并確保生活質量,避免因突發狀況導致的生活困境。

-

要點

現實中的養老狀況有哪些極端案例及理想狀態?當前養老規劃面臨的復雜性和挑戰有哪些?

現實中有老人晚年無生活來源,甚至選擇入獄養老以維持生計,這是非常極端且不理想的養老狀態。而社保養老可以滿足基本生活需求,商業養老則能讓退休者過上體面有尊嚴的生活。理想狀態下,通過完善的養老規劃,每個人都能在晚年享受到高質量的生活。養老規劃復雜且長期艱巨,因為它涉及到對未來不確定的生活年限和突發狀況的準備。特別是對于80后、70后和90后而言,他們面臨著中國人口老齡化加劇、社保養老金結構調整等嚴峻挑戰,需要從寬從多角度進行綜合規劃。強調盡早規劃的重要性,即使目前年輕,也應盡早萌生養老規劃意識。

-

要點

養老規劃課題的主要核心問題是什么?養老規劃中需要考慮哪些開銷和預期壽命?

養老規劃課題解決的核心問題是幫助大家了解未來可能的養老生活,并大致計算出需要準備多少錢,以及讓大家意識到養老問題的重要性,認識到不能依賴國家或兒女,必須靠自己來做養老規劃,以實現優雅的老去。在養老規劃中,需要預先考慮當期的生活成本(衣食住行)、退休后的支出項目變化(如醫療費用、護理需求等增加)、通貨膨脹率以及可能發生的意外事件等。此外,還要根據性別、家族健康狀況、所在地區等因素預測預期壽命,確保有足夠的資金應對老年生活中的各種需求。

-

要點

養老規劃中如何確定養老生活目標和所需資金?如何具體量化和落實養老目標?

在養老規劃中,首先會教大家如何根據自身需求和期望來確定養老生活目標,如保障型、小康型或富裕型等。然后,會指導大家通過一定的計算邏輯和方法來估算實現這些目標大概需要準備多少資金,強調的是一個大的區間范圍,因為每個人的實際情況不同,所以具體金額會有差異,但重要的是掌握一種規劃思路和方法。為了更具體地落實養老目標,會使用替代率目標和持續消費目標作為指標。替代率是指退休前后的工資水平比例如何,例如希望退休后收入占退休前收入的60%。而持續消費目標則是從消費角度出發,明確退休后每月需要多少消費以維持原有的消費水平或達到期望的生活品質。通過這些具體的指標,可以更準確地為每個人制定個性化的養老規劃方案。

-

要點

對于豐富老年生活的額外目標如何規劃?

對于希望老年生活更加豐富多彩的客戶,除了滿足基本生活需求外,還可以規劃一些特殊目標,比如參加老年大學、旅游、做有意義的事情等。這些特殊目標也是基于個人期望的收入替代率和消費水平來進行規劃和資金準備的,確保在實現基本養老保障的基礎上,進一步提升老年生活的質量。

-

要點

在養老資金準備方面,大致按照什么標準來準備比較合理?

按照社平工資的60到80倍來準備較為合理,這個區間可以滿足基本生活需求,既不會過高導致當前拿不出這么多錢,也不會過低以至于無法滿足生活。

-

要點

對于養老和保健需求,應該怎樣規劃醫療保險計劃?居住需求方面有何建議?

可以考慮購買一個能分擔大約90%醫療費用的醫療保險計劃,以覆蓋大部分醫療支出,但無法實現100%的醫療保障。人均建議擁有約30平米的居住空間,但實際需求會因人而異,取決于所居住的城市等因素。

-

要點

養老服務需求應如何考慮?

需要根據老年后的身體狀況來考慮可能需要的護理醫療等服務,這部分需求因人而異。

-

要點

如何計算每個目標大約需要準備多少養老金?

通過使用金融計算器或其他工具,并了解其背后的原理,可以根據個人情況計算出各個目標所需的養老金數額。例如,可以使用類似AFP或CFP中涉及的計算方法。

-

要點

對于案例中的A先生,他的養老金儲蓄需求是如何計算的?

A先生作為35歲的注冊會計師,有穩定的收入和一定的資產積累,但他有高血壓和高血糖等健康問題。他的養老金儲蓄需求計算會基于他的年齡、健康狀況、收入、資產狀況以及社會保障等因素,規劃至退休后25年,并考慮日常生活支出、醫療需求、養老服務需求及個人愛好等目標。

-

要點

在計算退休后20年的日常生活總需求時,如何處理通貨膨脹問題?

考慮到通貨膨脹會導致貨幣購買力下降,當前的支出水平在未來會需要更多的錢來維持相同的生活水平。通過將當前的支出乘以(1+通貨膨脹率)的未來期數次方,可以計算出退休后相應年份所需的購買力水平。

-

要點

退休第一年的支出如何計算,以及如何規劃滿足20年日常生活開支的目標?

在退休前一年,假設每年需要花費二十多萬,以80%的消費替代率計算,退休第一年至少需要準備16萬多。對于未來20年的日常生活開支目標,考慮到3%的通貨膨脹率,通過財務規劃,到60歲時應一次性準備好約300萬養老金來滿足這個目標。

-

要點

如何計算退休后的醫療及保健費用支出目標?

假設退休后的年醫療及保健費用支出限制為3500元,并且以6%的增長率增長,預期投資報酬率為8%,在退休時需準備好足夠的資金以應對不斷增長的醫療費用。經過計算,在退休時需要準備四十多萬才能滿足第一年的醫療費用支出目標,并且在退休后20年間每年的醫療費用支出應貼現至退休時的價值,總共需要準備大約47萬左右。

-

要點

從70歲開始,如何規劃家政和護理方面的養老目標?

從70歲開始預計十年內每年會有72000元的家政和護理需求。將這十年的費用貼現至70歲,發現需要一次性準備好63萬左右的資金。考慮到從60歲開始規劃,需將其折現至60歲時的價值,約為47萬。

-

要點

對于特殊目標,如釣魚和旅游,應如何進行財務規劃?

針對特殊目標,比如計劃在退休后的前十年進行釣魚和旅游活動。釣魚預計每年花費15000元,旅游預計每年花費5000元。將未來十年的這些費用貼現至60歲,釣魚目標大約需要13萬,旅游目標大約需要4萬多,兩者合計約為17萬。

-

要點

綜合所有目標,A先生在60歲時需要準備多少資金?

將上述四個目標相加,A先生在60歲時至少需要準備好約429萬到430萬左右的養老金,這是一個大概的預估值。這強調了進行養老規劃的重要性,以便在退休時能一次性拿出足夠的資金滿足各種生活需求。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑