-

要點

在金融從業標準中,養老目標分析與養老規劃的重要性體現在哪里?

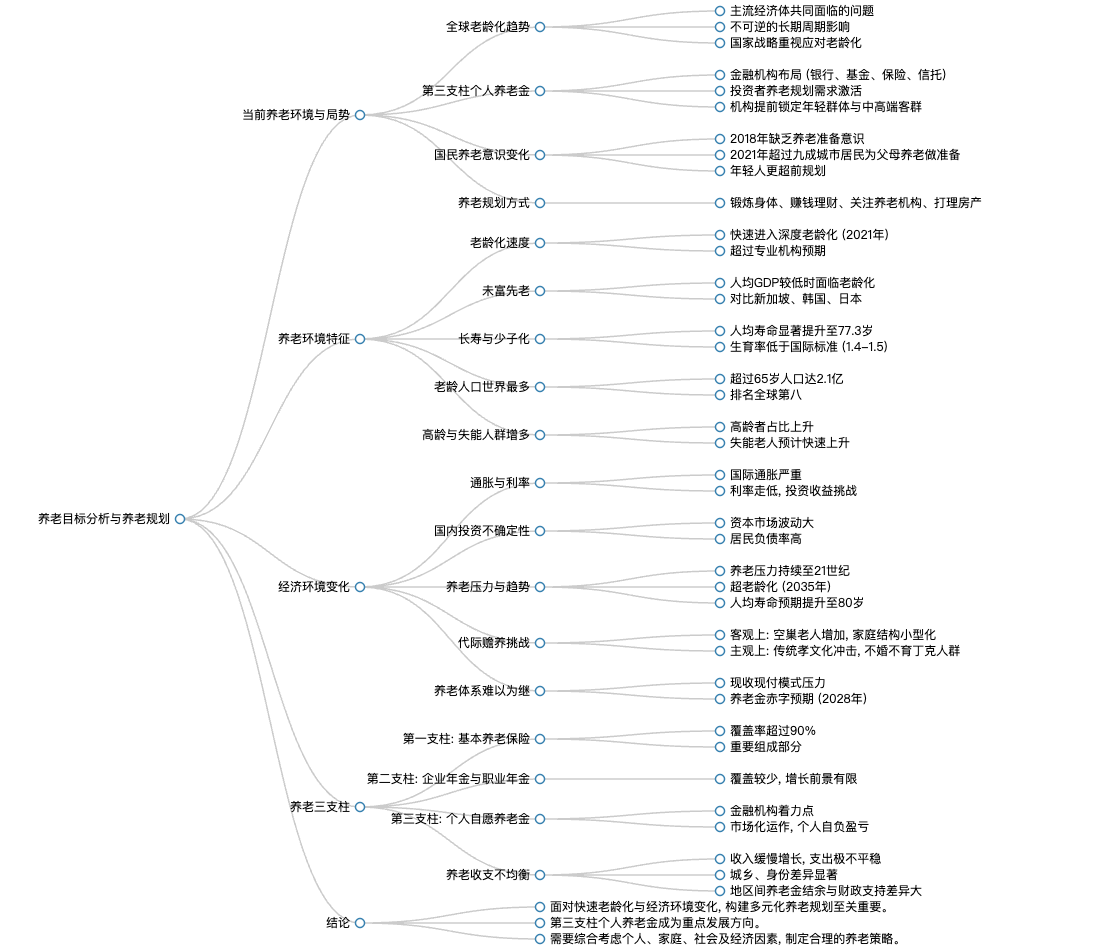

養老目標分析與養老規劃在金融從業標準中占據重要地位,因為它是投資者生命周期中不可或缺的一部分,從單身到組建家庭直至養老階段都需關注。央行發布的從業標準文件明確指出,財富管理應涵蓋投資者的整個生命周期,其中養老問題尤為關鍵。

-

要點

當前養老環境和養老局勢嚴峻程度如何?

當前全球范圍內,除了少數國家外,大多數經濟體都面臨著老齡化問題,這已成為嚴峻挑戰。一旦老齡化形成,在相當長的周期內,包括我們自身及子輩在內的整個生命周期都將受到影響。政府已將應對老齡化提升至國家戰略層面,并通過相關政策體現出對此的重視。

-

要點

第三支柱個人養老金對于金融機構意味著什么?

第三支柱個人養老金為金融機構提供了新的業務布局機會,如銀行、基金、保險、信托等。在投資者養老規劃需求日益凸顯的背景下,金融機構通過了解客戶、產品以及市場趨勢,可以搶占年輕群體市場,精細耕耘中高端客群,并覆蓋新經濟和靈活就業人群。

-

要點

公眾對養老規劃的態度在過去幾年中有何變化?公眾在養老規劃中優先考慮哪些事項?

公眾對養老規劃的關注度顯著提高。清華大學在2018年的報告顯示,當時國民普遍缺乏養老準備意識;而到了2021年,超過九成城市居民開始為父母養老做準備,八成已考慮自己的養老問題,并有超過一半的人開始采取行動。其中,80后群體尤其超前進行養老規劃。在養老規劃方面,超過一半的人群首先關注健康管理,其次為賺錢和理財,之后是關注養老機構信息,最后是打理房產。這表明在提升生活質量、財富積累的同時,人們開始逐漸重視養老規劃的重要性。

-

要點

當前我國養老環境的具體狀況是什么樣的?

當前我國老齡化趨勢快速發展,65歲以上老年人口占比超過7%,且0到14歲青少年占比低于30%,已滿足進入老齡化社會的標準。此外,我國的老齡化特點是速度快,目前正從初步老齡化社會步入深度老齡化社會。

-

要點

早在2022年第一季度之前,有哪些機構預測了中國步入深度老齡化的年份?那么現實情況如何?

世界銀行預測中國會在2027年步入深度老齡化,聯合國預測在2025年,還有其他一些機構在2021年發布的報告中預測了中國未來的老齡化情況。根據2022年的數據,實際上中國在2021年就已經步入了深度老齡化,這一速度超出了很多專業機構的預期。

-

要點

深度老齡化對中國意味著什么?對比其他國家,中國步入深度老齡化的速度如何?

深度老齡化將給中國帶來措手不及的影響,準備時間短,并需要快速接受大量關于老齡化社會的信息。與老牌歐洲資本主義國家相比,中國的老齡化速度較快。例如,法國超過100年才從步入老齡化進入深度老齡化階段,而日本則在95年就超過了14%的深度老齡化門檻,但其用時也較快。新加坡、韓國與我們國家差不多時間同步進入老齡化,但他們的用時比我們還短。

-

要點

中國的老齡化特點有哪些?老齡化和少子化對中國的長遠影響是什么?

中國的老齡化特點是收縮嚴重,尤其是新生人口部分明顯萎縮;同時是未富先老,即在快速變老的過程中人均GDP并不高,甚至低于部分新興經濟體。未富先老、快速老齡化以及少子化將對中國的未來發展造成重大挑戰,可能導致經濟停滯和社會結構變化。

-

要點

在長壽和少子化方面,中國的現狀如何?

中國的預期壽命已經很高且持續增長,超越了美國,但由于少子化問題嚴重,出生率持續下降,目前生育率遠低于國際公認的低生育率水平(2.1),并且接近人口陷阱。

-

要點

中國是否仍然是全球老齡人口最多的國家?

雖然目前中國仍是人口最多的國家,但在未來幾年內印度可能成為世界第一大人口國,但中國仍然是老齡人口最多的國家。

-

要點

老齡化趨勢下,高齡和失能人群為何沒有隨著老齡人口的增長而顯著增多?

失能老人占比的統計數據可能存在低估情況,從2014年到2021年,盡管老齡化增長較快,但失能人群并未增多。預計在2035年老年人口將達到4億,屆時失能人數將會快速上升。

-

要點

老齡化對經濟環境有哪些影響?

老齡化會導致勞動力人口減少,從而推高企業成本并打壓經濟活躍性;同時,老年人口上升會降低消費需求,而消費需求是推動經濟發展的關鍵因素之一。因此,老齡化嚴重的國家往往經濟發展表現不佳,如日本在進入深度老齡化后經濟停滯。

-

要點

當前國際經濟環境中的通脹和利率變化如何影響養老?

目前國際上通脹嚴重,尤其是歐洲、日本等國家由于疫情、供應鏈問題及俄烏戰爭導致日用品價格上漲幅度高,普通民眾生活成本大幅增加,養老質量受到沖擊。同時,利率走低使得投資收益減少,低利率環境不利于資產增值,加重了民眾的生活負擔。

-

要點

國內經濟環境對養老有何挑戰?

國內物價相對平穩,未出現大幅度通脹,但投資不確定性大,資本市場波動性大,這對于想要長期匹配養老目標的普通大眾來說是個難題。此外,國內居民負債率非常高,家庭負擔重,這也給未來的養老帶來了壓力。

-

要點

面對老齡化趨勢和經濟環境變化,我國未來的養老形勢將如何發展?

未來的養老壓力將會非常嚴重且持續較長一段時間,預計在2035年我國將進入超老齡化階段,老齡化人口占比將持續攀升至相當長的時間段。這將意味著我們需要提供更多的資源以滿足老年人口日益增長的服務需求,包括家政服務、醫療服務等,并且人均壽命的提升也將進一步提高老年人口撫養比系數。

-

要點

老年人口的撫養系數是什么,目前和未來的情況如何?

老年人口的撫養系數是指老年人口與正在上班的人口的比例,當前大約是20%,即五個上班的人撫養一個老人。但到了2050年,這個比例將接近2:1,意味著兩個上班的人要撫養一個老人,考慮到年輕人還有子女需要撫養,這將帶來巨大的壓力。

-

要點

當前中國的家庭養老面臨哪些挑戰?

當前家庭養老受到兩大挑戰。首先,隨著城鎮化進程加速和老齡少子化,空巢老人現象持續增加,物理距離導致家庭養老難以實現。其次,家庭結構小型化趨勢明顯,戶均規模縮小,且存在421家庭結構,使得年輕人養老壓力增大,同時他們的教育、醫療和置業壓力也很大。

-

要點

現代年輕人對于養老觀念有何變化?

現代年輕人受教育程度提高,觀念更加包容多元,部分人群出現不婚、不育、丁克等現象,不再期望下一代養老。此外,現收現付的養老體系難以維持體面養老生活,僅靠國家基本養老保險無法保障老年人過上較為富裕的生活。

-

要點

世界范圍內普遍采用的養老體系支柱有哪些?

世界范圍內普遍采用的養老體系包括三個支柱:第一支柱是國家強制的基本養老保險,覆蓋廣泛且增長確定;第二支柱為企業自愿提供的企業年金和職業年金,但覆蓋較少且未來發展前景有限;第三支柱是個人自愿參與的金融機構產品,如個人養老保險,是目前政策支持的重點。

-

要點

第三支柱的重要性體現在哪里?

第三支柱對于個人過上比較體面的養老生活至關重要,因為它完全依賴個人自愿繳納和市場化運作,不同于第一支柱的保基準和社會統籌,第三支柱允許個人自負盈虧,以應對未來養老金可能面臨的收支壓力。

-

要點

我國養老金結余何時會出現赤字,對此有何擔憂?

根據社科院數據計算,我國養老金預計在2028年會出現結余赤字,并且此后赤字將持續擴大。雖然這會帶來財政壓力,但沒有任何國家會冒險切斷養老金發放,因此可以肯定的是,養老金發放不會被停止,只是財政壓力會逐漸增大。

-

要點

基本養老金領取有哪些趨勢變化?

基本養老金領取趨勢包括提高最低繳費年限,可能從目前的15年延長至16年、17年甚至20年;同時,縮短領取保險金的年限,并鼓勵晚領,比如每晚領一年或五年,就會多發一定比例的養老金;另外,養老金漲幅具有不確定性,不能保證每年都跑贏通脹。

-

要點

養老收支方面有什么特點?

養老收支的特點表現為不均衡。收入方面,隨著年齡增長,工資增速逐漸停滯甚至下降,而支出則持續且加速增長,尤其在生命最后階段,花費增長迅速,并且包含許多意料之外的支出。此外,城鄉之間以及不同身份群體(如企業職工與城鄉居民)的養老收入存在較大差距。

-

要點

養老金替代率的情況如何?

養老金替代率是指退休后領取的養老金與退休前工資的比例。以城鎮職工為例,養老金替代率大約為42.9%,公務員群體的替代率較高,接近100%。而企業職工養老金雖有增長,但替代率卻呈下降趨勢。

-

要點

各地基本養老金累計結余狀況如何?

各省市基本養老金累計結余差異顯著,如廣東省結余較多,占據全國的四分之一,而黑龍江等省份為負數或微正,尤其是西北、東北及北方一些省市面臨嚴重收支壓力。同時,還有部分省份需要財政支持來維持養老金收支平衡。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑