-

要點

在今天的講座中,您將要分享的主要內容是什么?

今天我給大家帶來的主要內容是關于全球最低企業稅的一些思考,以及代孕所導致的財富風險。這些研究議題在中國境內屬于前瞻性的,并且可能會對未來的財富管理產生深刻影響。

-

要點

您提到的私人銀行大賽是什么活動?目前報名情況如何?

私人銀行大賽是一個在中國境內規模較大且層次較高的銀行行業比賽,目前已經有超過七千人成功報名參加。活動將持續到本月底,主要面向中國大陸的選手,同時也包含部分來自香港和臺灣的參與者。

-

要點

參加私人銀行大賽的意義何在?

參加這個大賽可以讓你看到同行的表現,了解當前中國私人銀行和財富管理行業的關注焦點及前沿問題,從而提升對財富管理的認識,并有機會感受到同行的進步。

-

要點

全球最低企業稅的倡議由誰提出,其目的是什么?全球最低企業稅倡議的最新進展如何?

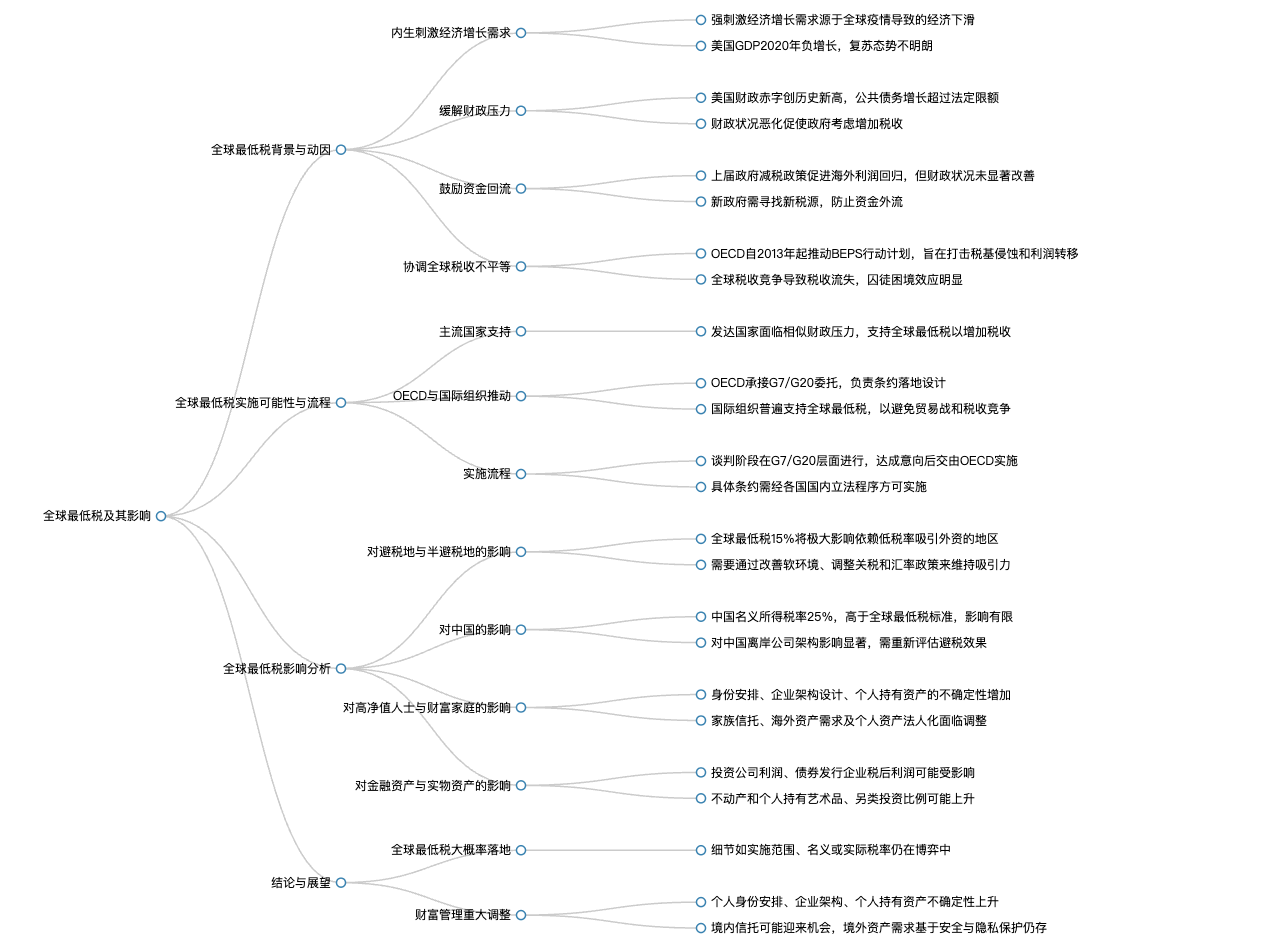

全球最低企業稅的倡議是由美國財政部長耶倫在2021年4月5日提出的,旨在結束過去30年全球各國和地區之間的稅收競爭,減少企業所得稅流失,以解決資金和跨國公司避稅問題。最新的進展是,在今年7月的G20財長和央行會議上,已有130多個國家達成了框架性的協議,基本認可了全球最低企業稅的概念,這意味著該政策有可能在未來落地實施。

-

要點

全球最低企業稅對避稅地如開曼群島、新加坡等會產生何種影響?

全球最低企業稅的出臺將對傳統避稅地和半避稅地產生重大影響,可能促使這些地區的現有架構發生變化,因為許多企業將資產放置在這些地方以享受零稅率或低稅率的優惠。當這些優惠消失后,企業需要重新考慮其在這些地區的設立架構及其稅務安排。

-

要點

在高失業率的情況下,美聯儲更看重的是失業率還是通脹?美國最新的失業率數據情況如何?

美聯儲更看重的是失業率,即使這意味著要忍受通脹的上升。他們認為在兩害相輕的情況下,維持較低的利率水平以降低失業率是更重要的。五月份美國失業率數據仍然很差,并且從經濟指數來看,直到今年3月份才出現復蘇跡象,信心指數由負轉正,但全球經濟普遍缺乏信心。

-

要點

美國當前財政壓力主要來自哪些方面?

財政壓力主要來自財政赤字的大幅上升,上一屆政府已將企業所得稅降至21%,進一步降低將導致財政情況惡化。此外,疫情導致財政狀況嚴重下滑,而拜登政府提出的1.9萬億經濟紓困計劃和2萬億基建計劃將使得財政赤字情況更加嚴峻。

-

要點

美國財政赤字的具體情況是什么樣的?

2021年美國財政赤字創歷史新高達到2.3萬億,加上拜登的經濟計劃,赤字將進一步飆升。而且,公共債務占GDP的比例持續增長,已經超過法定限額,導致美國經常需要國會特批,有時甚至會影響政府運作。

-

要點

美國企業所得稅的情況及其對未來的影響是什么?

過去幾年美國企業所得稅有所降低,占GDP的比例遠低于OECD其他國家,這為恢復到正常水平提供了條件。美國政府計劃將企業所得稅從21%提高到28%,以緩解財政壓力,但同時也擔心稅率提高會導致企業外流,因此提出全球最低所得稅建議,旨在減少稅收洼地對美國企業的吸引力,并阻止資本外流。

-

要點

美國為何要協調全球的稅收政策?

美國協調全球稅收政策的原因在于大量制造業外遷、回流美國的資金以所得稅分紅形式減少以及財政緊張度上升,需要增加所得稅來解決財政問題,并通過強化防護墻降低海外對美國制造業企業的吸引力。

-

要點

全球稅收政策協調的歷史背景是怎樣的?

全球稅收政策協調的歷史背景始于早年發達國家和主要經濟體認識到由于各國各自為政導致稅收流失的現象顯著。2013年G20峰會上,各國達成共識,要懲罰全球低稅地區,并委托OECD于2013年出臺了“拜布斯行動計劃”,旨在打擊稅基侵蝕和利潤轉移行為。

-

要點

“拜布斯行動計劃”主要包括哪些內容?

“拜布斯行動計劃”主要包括強調跨國公司的實質經營和提高透明度,特別是針對那些在避稅地無實質經營的公司;提出雙支柱稅改方案,其中第一支柱針對數字企業,允許市場國(消費國)對數字企業至少20%的全球利潤征稅。

-

要點

為什么會出現針對數字企業的稅改方案?

隨著互聯網和數字技術的發展,許多大型科技公司選擇在避稅地注冊并銷售全球產品,導致利潤主要在避稅地,而實際消費地的市場國無權分享這些數字企業的利潤。但現在,一些市場國家認為消費者購買行為創造了價值和利潤,因此主張有權分享數字企業部分利潤。

-

要點

美國政府對于OECD提出的數字企業征稅方案的態度如何變化?

美國政府最初基于安全港原則,允許本國跨國公司自主決定是否遵守OECD的數字企業征稅規則。但近年來,美國遇到實際問題后開始改變立場,在2021年G20財長和央行會議上表態準備放棄安全港原則,推動對數字企業的利潤征稅,并對第一支柱的相關征稅范圍和稅率進行了修改。

-

要點

美國在第一支柱上做出調整的主要目的是什么?

美國在第一支柱上做出大幅度縮減的調整,其主要目的是為了換取全球對于美國提出的全球最低稅的支持。放棄一部分安全感以推動全球最低所得稅的實施,并將稅率設定在15%。

-

要點

美國為何要將全球最低稅率提高到15%,并相應提高企業所得稅?

拜登政府希望通過推動全球最低稅率提高到15%,來降低除美國以外地區的對于美國企業的吸引力,從而放心提高美國國內企業的所得稅,增加財政收入且不影響整個稅基。為了防止企業因國內稅率提高而轉移利潤到境外,拜登政府還修改了全球無形資產低稅收入的稅制,將海外子公司的全球無形資產低稅收入稅率從10%提高到21%。

-

要點

美國為何將全球最低稅從原先建議的21%調整至15%?

美國最初希望將全球最低稅定在21%,但由于面臨高難度和高阻力,最終調整為15%,因為全球稅率低于15%的國家和地區非常少,這樣更容易讓大多數國家逐步提升稅率并獲取稅收優勢。

-

要點

全球最低稅的實施可能性如何?是否存在阻礙?

全球最低稅的實施存在一定的可實現性,盡管過去20年全球稅率呈下降趨勢,但若實施12.5%的全球最低稅,其對全球經濟的影響有限。然而,提高到15%可能會對全球經濟產生更廣泛的影響。盡管主流國家如G7和G20支持這一提議,但稅收主權問題以及如何定義跨國公司的范圍等仍構成阻礙。此外,對于全球最低稅使用范圍和征收標準的界定也存在分歧。

-

要點

G7、G20和OECD之間是一個什么樣的關系?

G7是全球最重要的發達國家,它們決定了全球政策的基礎條款,然后交給G20進行討論。G20討論后的意向通常會委托給OECD來實施。

-

要點

OECD在國際經濟治理中的角色是什么?

OECD實質上承接了G7或G20的委托,負責將他們的意向轉化為具體政策并落地實施。具體表現為,在條約設計、立法建議以及標準制定等方面,OECD作為主要實施機構,幫助定義議程、提供政策選擇、達成共識并制定全球標準。

-

要點

全球最低稅的實施效果如何?

全球最低稅實施效果的好壞取決于G7和G20。例如,BBS行動方案雖然已出臺,但由于美國未積極執行,導致該方案落地效果差。

-

要點

全球最低稅對不同地區的影響是什么?

全球最低稅設定為15%后,可能影響到某些地區因所得稅率低于15%而失去競爭力,比如部分歐洲國家、東歐和中歐地區,以及愛爾蘭等低稅率地區。同時,這也會促使各國政府關注除所得稅以外的其他吸引資本的措施,如改善基礎設施、通訊、能源供給、法治環境、政策因素和投資環境等。

-

要點

全球最低稅是否意味著其他稅種不再重要?

即使全球最低稅提高到15%以上,其他稅種如關稅仍具有重要意義。當所得稅失去競爭優勢時,各國可能會調整關稅或匯率政策以獲取競爭優勢。

-

要點

全球最低稅落地實施后對高凈值人群財富管理的影響有哪些?

全球最低稅實施后,高凈值人群的財富管理將面臨個人身份安排、企業架構扁平化、個人持有資產增多、境外資產需求變化以及基于家庭成員間的保險、信托和其他安排更為活躍等挑戰。此外,家族信托的設計也受到影響,受益人的稅收地位可能不如以前明確,境內信托可能因此出現機會。

-

要點

全球最低稅是否會影響中國的跨國企業和離岸公司架構?

對于中國跨國公司,尤其是大型金融機構、石油和互聯網公司,由于海外收入占比不高且名義所得稅率高于全球最低稅,因此受全球最低稅影響較小。但對于有離岸公司架構的企業,全球最低稅實施后,避稅效果將大打折扣,企業需要重新考慮稅收成本以及其他如居民身份、稅收管轄權等問題,并可能調整資產持有方式和個人身份安排。

關鍵詞

關鍵詞

全文摘要

全文摘要

章節速覽

章節速覽

機構學苑

機構學苑